- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 政府閉鎖による米国経済への影響

- US Trends

-

2023.09.28

米国経済

米国経済全般

マーケット見通し

政府閉鎖による米国経済への影響

~1か月の全面的閉鎖で10-12月期GDP成長率を-0.32%pt下押し~

前田 和馬

- 要旨

-

- 10/1の2024会計年度の開始が迫るなか、12の歳出関連法案及びつなぎ予算に成立の目途が立たないなど、米国の政府機関が閉鎖される可能性が高まっている(9/26時点)。

- 10-12月期実質GDPへの直接的な影響は、一時帰休の対象となる政府職員数、及び政府閉鎖期間に依存する。仮に大半の政府機関が1か月閉鎖される場合、10-12月期実質GDP成長率(前期比)に対する直接的な影響は-0.32%ptと試算される。

- なお、今回の政府閉鎖では雇用統計やCPI等の主要経済指標の公表が延期される可能性がある。また、過去の政府閉鎖はつなぎ予算の失効時に生じることが多く、つなぎ予算成立後も当面政府閉鎖の可能性が燻り続ける場合、金融市場の不安定な動きを誘発するリスクがある。

高まる政府閉鎖の可能性

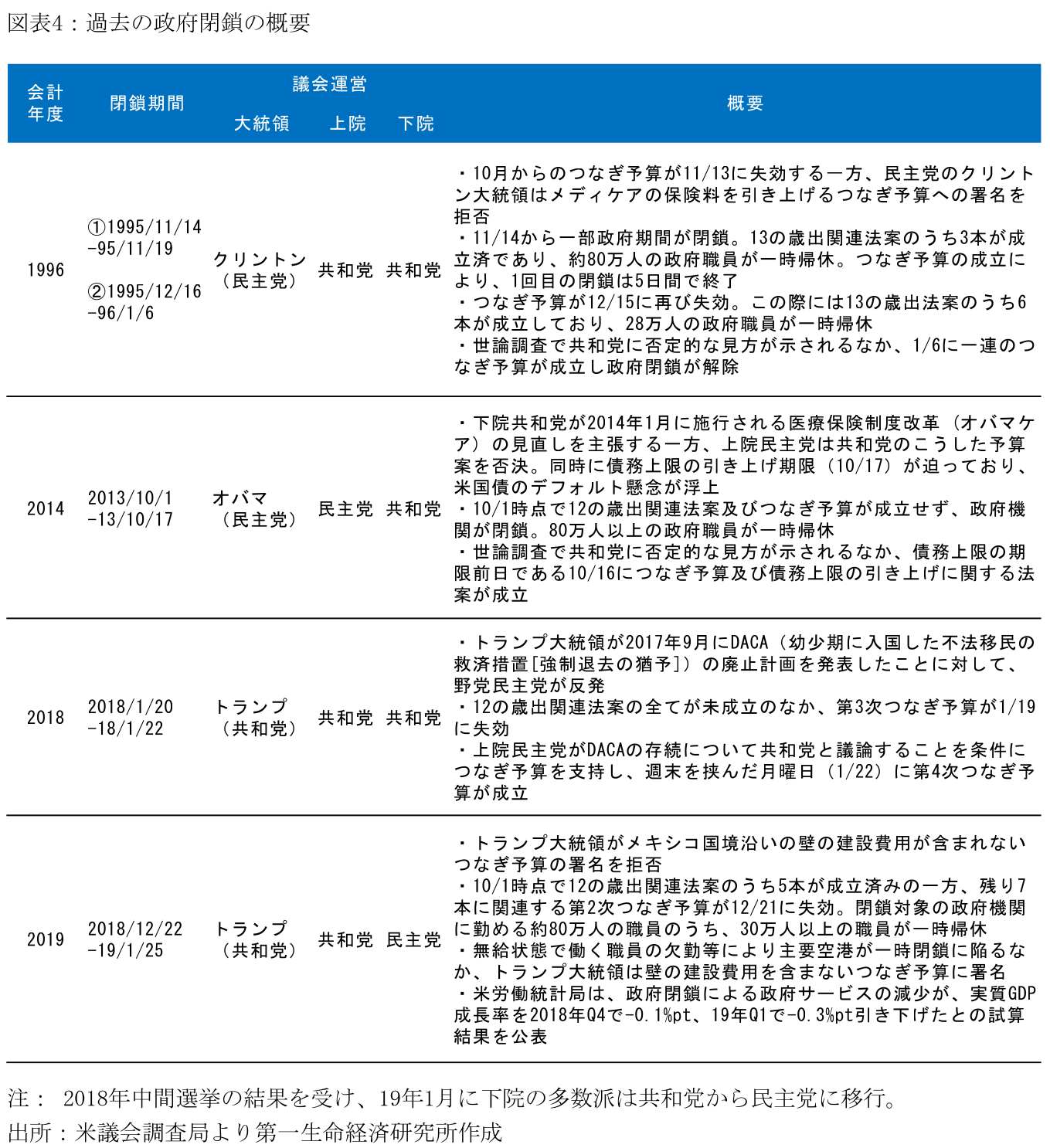

10/1の2024会計年度の開始が迫るなか、12の歳出関連法案、及び行政サービスを継続するためのつなぎ予算に成立の目途が立たないなど、米国の政府機関が閉鎖される可能性が高まっている。9/27時点において、上院の与野党指導部はウクライナ支援を含むつなぎ予算案で合意したものの、共和党のマッカーシー下院議長は同予算案を下院では採決しない方針を示している1。これまで共和党の保守強硬派(フリーダム・コーカス)はウクライナ支援に難色を示し歳出の大幅な削減を要求する一方、マッカーシー議長がつなぎ予算を民主党と協力して成立させる場合、同議長の解任動議を提出する可能性を強調していた2。マッカーシー議長は新たな予算案(歳出額を年間1.471兆ドルへ削減/国境警備対策を強化/ウクライナ支援予算を除外)を9/29に下院で採決する方針だが、こうした予算案が民主党多数の上院において可決する見込みは低く、つなぎ予算成立に向けた見通しは依然不透明な情勢だ。

米国のAntideficiency Actは予算が未成立の際に、法律で許可されたもの、及び「人命及び財産の保全」に関わる緊急のものを除き、政府支出や行政サービスを停止すると定めている。具体的には政府職員の人件費などを含む裁量的支出が主な停止対象となる。7-9月期GDPにおいて連邦政府支出は6.9%を構成する一方、米議会調査局は裁量的支出が政府支出の27%を占めると指摘しており、政府閉鎖で一時的に凍結される政府支出はGDP比で1.9%(=6.9%×27%)に達すると試算される。

政府閉鎖によるGDPへの影響

政府閉鎖が10-12月期GDPに及ぼす影響は、「①一時帰休の対象となる政府職員数」及び「②政府閉鎖の期間」に依存する直接効果に加えて、「③民間の経済活動への波及」である間接効果が考えられる。

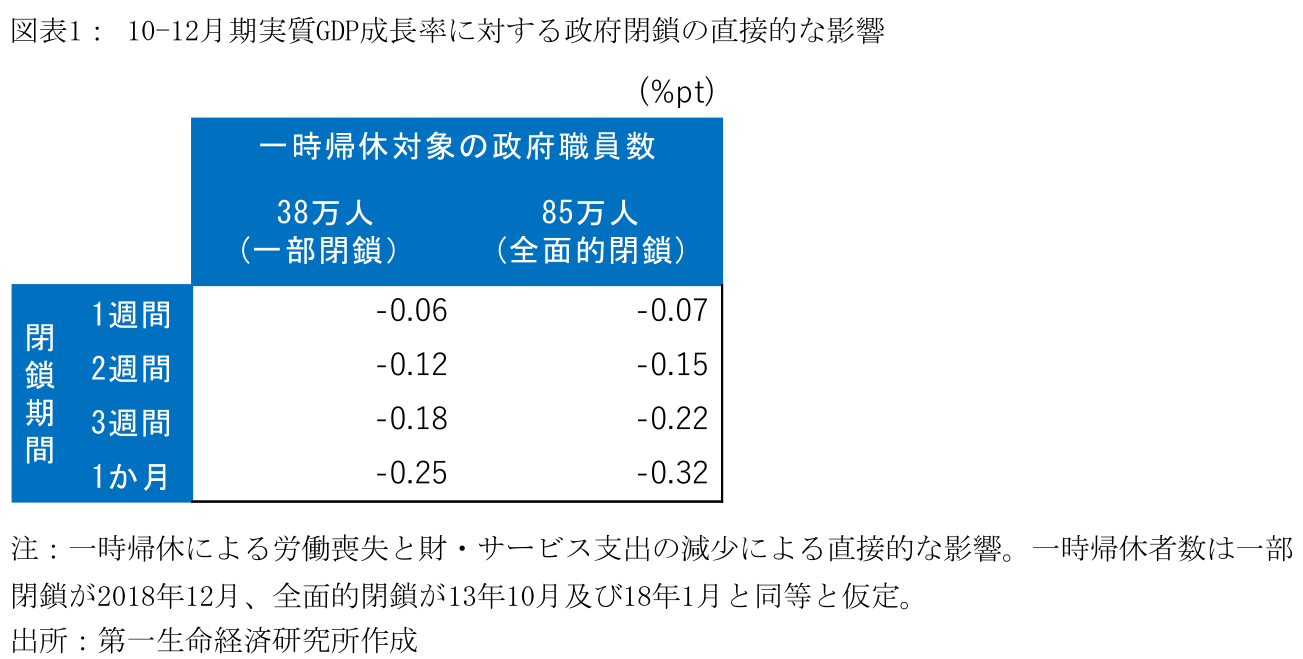

まず、政府閉鎖期間に労働を提供しない「①一時帰休となる政府職員数」が、実質GDPに対する影響を占ううえでの焦点だ。政府予算は12の歳出関連法案から構成されており、このうち未成立の法案に関連する業務を担う政府機関が閉鎖対象となる。なお、9/27時点において12本全てが未成立であり、この状況が変わらない場合には大半の政府機関の閉鎖へと繋がる。また閉鎖対象の政府機関に勤める職員は、無給で政府業務を継続するか、自宅待機などの一時帰休を強いられる(何れの場合でも閉鎖期間中の賃金は予算成立後に支払われる)。前者は労働を提供するためGDP上の生産活動に計上される一方、後者は閉鎖期間中に政府活動に従事しないため、GDP上の実質政府支出を押下げるかたちとなる。なお、過去の政府閉鎖における一時帰休者数は、大半の政府機関が閉鎖対象となった2013年10月及び18年1月は約85万人(軍人等を除く連邦政府職員数[約210万人]の40%)に達した一方、12の歳出関連法案のうち5本が既に成立済みであった18年12月の一部閉鎖ではその数が約38万人(同、18%)に留まっている3。

次に「②政府閉鎖の期間」が重要となる。前述した一時帰休職員の労働喪失は対象職員数とその休業期間の掛け算によって算出されるため、閉鎖期間が長いほどGDPに及ぼす影響は拡大する。一方、政府による財・サービスに対する支出は閉鎖中に停止するものの、こうした支出は政府機関の再開後に順次消化されることが見込まれる。とはいえ、政府閉鎖の期間が長引くほどこうした未消化予算の執行には時間を要する可能性が高い4。このため、仮に政府閉鎖が10/1から数日程度で終了する場合、10-12月期において未消化予算の執行が概ね完了すると見込まれる一方、閉鎖が長期化する場合には一部の政府支出が2024年1月以降に後ずれすることが予想される。

政府閉鎖が10-12月期GDP成長率に及ぼす直接的な影響に関して、「①一時帰休となる政府職員数」と「②政府閉鎖の期間」のシナリオ別に試算したのが図表1である。なお本試算においては、裁量的支出に占める職員人件費と財・サービス支出の割合を半分ずつとし、政府閉鎖中に停止された後者の支出は2023年10-12月期から24年4-6月期にかけての3四半期で均等に消化されるとの前提を置いている。全面的な閉鎖を想定し約85万人の政府職員が一時帰休と仮定すると(2018年1月と同等の規模)、10-12月期における実質GDP成長率(前期比)は1週間の政府閉鎖で-0.07%pt、1か月で-0.32%ptそれぞれ押下げられると試算される(図表1)。

上記試算で考慮されていない要素として、③民間の経済活動等に波及する間接的な影響に留意する必要がある。具体的には、連邦政府職員(非農業部門雇用者数に占めるシェア:1.5%)が給料を受け取れない間に消費支出を削減する可能性に加えて、政府の支払いや許認可が滞ることを背景に、企業の新規採用や設備投資が抑制される可能性を指摘できる。

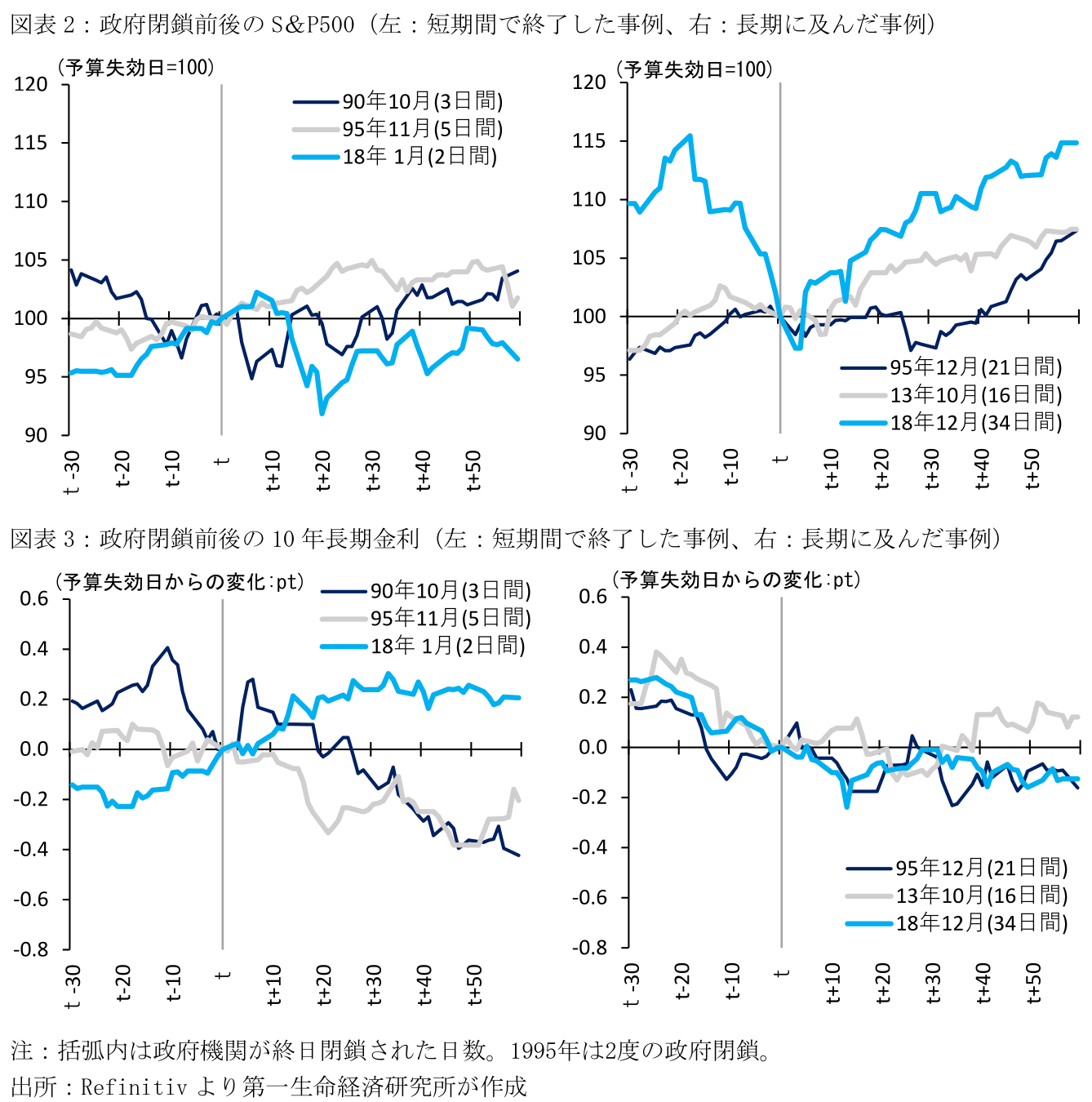

また、米政府当局者は、労働省の閉鎖は9月雇用統計(公表予定:10/6)や9月CPI(10/12)、商務省の閉鎖は9月小売売上高(10/17)などの主要経済指標の公表停止に繋がると言及している5。なお2013年の政府閉鎖(10/1-10/17)では9月雇用統計が10/22、9月CPIが10/30、9月小売売上高が10/29とそれぞれ通常より約2週間公表が遅れた一方、2018年末からの一部閉鎖(18/12/22-19/1/25)では労働省管轄の雇用統計やCPIが予定通り公表されたものの、商務省管轄の12月小売売上高が2/14に公表されるなど1か月近く公表が後ずれした。今回も主要統計の公表時期が未定となる場合、11月FOMC(10/31-11/1開催)における政策決定の不確実性を含めて、短期的に金融市場の不安定な動きを誘発するリスクがある。ちなみに、過去の政府閉鎖前後におけるS&P、及び10年長期金利の推移を見ると、株価は横ばいから上昇、金利は横ばいから低下したことが多く、市場への影響は限定的に留まったと解釈できる(図表2-3)。

つなぎ予算合意後も燻り続ける政府閉鎖のリスク

1990年以降の6回の政府閉鎖のうち、年度初めの10/1に閉鎖に陥った例は2013年のみであり、残りの5回はつなぎ予算の失効時に生じている(図表4)。上院の与野党指導部が現時点で合意しているつなぎ予算は11/17までの政府機関の閉鎖を回避するものであり、仮に同予算が成立し政府閉鎖が回避(或いは解消)される場合においても、こうしたつなぎ予算の失効が近づく際に政府閉鎖の可能性が再燃するリスクに留意が必要であろう。断続的な政府閉鎖や閉鎖期間の予想以上の長期化が懸念される場合、これまでのパターンと異なり、株安金利高のリスクが顕在化する可能性がある。

参考文献

Bureau of Economic Analysis, “How will the federal government shutdown be reflected in the methodologies used for estimating GDP for the fourth quarter of 2013?”2014.

https://www.bea.gov/help/faq/1032 (参照 2023-9-27)

Bureau of Economic Analysis, “How will the federal government shutdown be reflected in GDP for the fourth quarter of 2018 and the first quarter of 2019?”2019.

https://www.bea.gov/help/faq/1301 (参照 2023-9-27)

Congressional Budget Office, “The Effects of the Partial Shutdown Ending in January 2019,” Congressional Budget Office, 2019.

Saturno, James V., “Federal Funding Gaps: A Brief Overview,” CRS Report, No.20348, 2023.

Weinstock, Lida R. and Marc Labonte, “Economic Effects of Government Shutdowns,” CRS INSIGHT, No.12248, 2023.

1 Government Shutdown: Standoff Brings Congress to the Brink - WSJ

2 2023年1月の下院議長選出に際して、共和党の保守強硬派は議長解任動議の提出要件を従来の5人から1人に引き下げることを要求し、最終的にマッカーシー氏はこれを受け入れることで議長として選出された。

4 米議会予算局(CBO)は2018年下旬からの34日間に及ぶ政府閉鎖(2018/12/22-19/1/25)の経済的影響に関して、政府閉鎖で停止した財・サービスへの支出が19年1-3月期から7-9月期までの3四半期に亘り均等に消化されるとの前提の下、4-6月期と7-9月期のGDP水準が共に+0.1%押し上げられると試算している。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

徹底解剖!アメリカ大統領選2024(6) ~選挙に必要なお金~

米国経済

前田 和馬

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬

-

バイデン政権下で流入する730万人の不法移民 ~アメリカ人は移民に依然好意的だが、トランプ2.0で移民の大流出へと転じるリスク~

米国経済

前田 和馬