- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

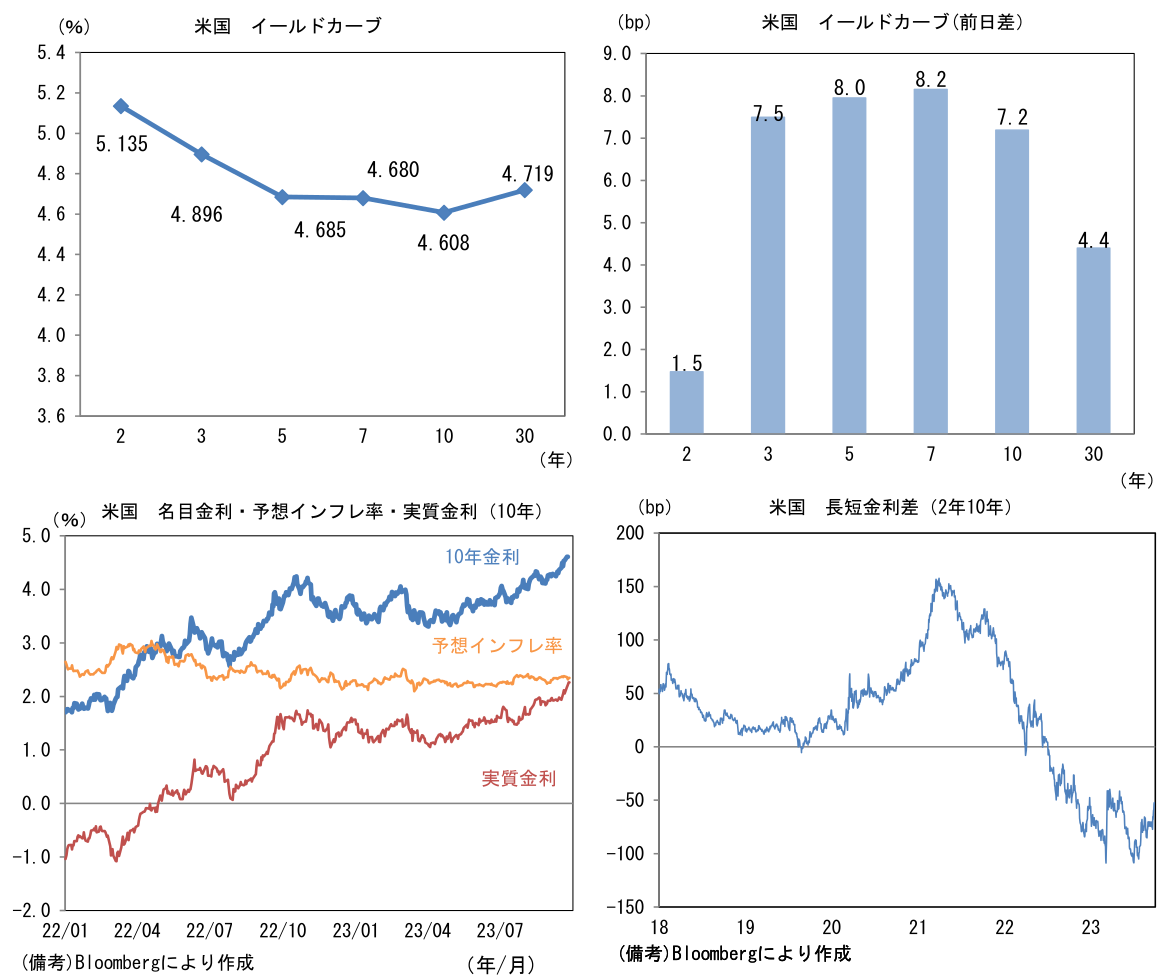

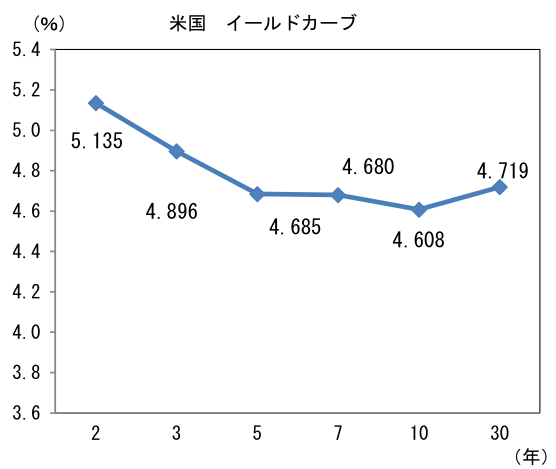

- 前日の米国株はまちまち。S&P500は+0.0%、NASDAQは+0.2%で引け。VIXは18.2へと低下。

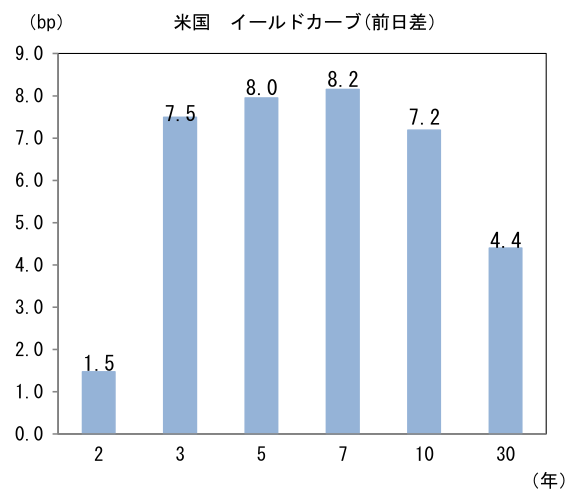

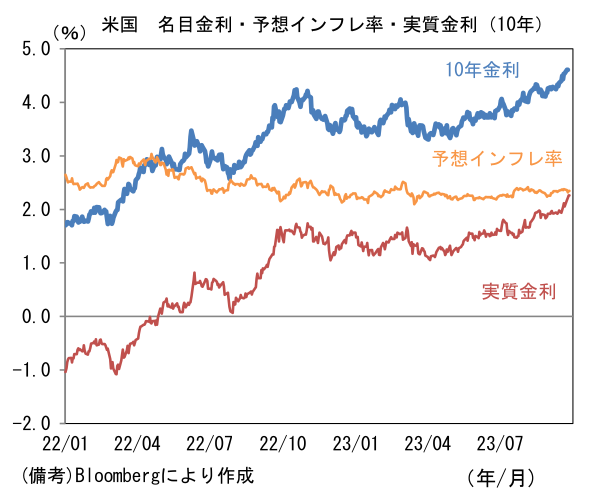

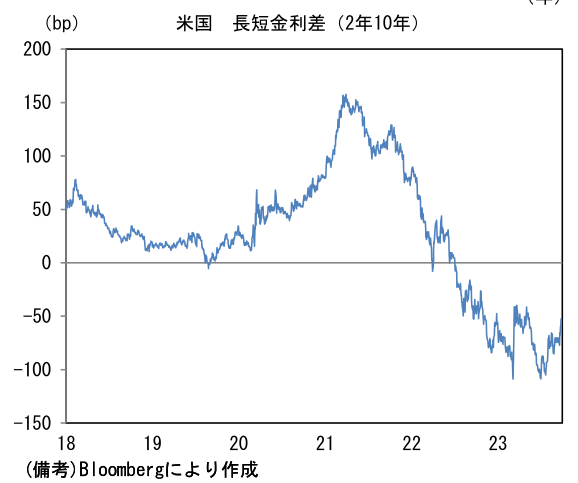

- 米金利は中期ゾーンを中心に金利上昇。予想インフレ率(10年BEI)は2.345%(+2.9bp)へと上昇。 実質金利は2.260%(+4.1bp)へと上昇。長短金利差(2年10年)は▲53.2bpへとマイナス幅縮小。。

- 為替(G10通貨)はUSDが堅調。USD/JPYは149後半へと上昇。コモディティはWTI原油が93.7㌦ (+3.3㌦)へと上昇。銅は8114.0㌦(+23.0㌦)へと上昇。金は1872.3㌦(▲29.3㌦)へと低下。

注目点

-

植田総裁は9月22日の総裁記者で、早ければ年内にもマイナス金利撤廃の条件が揃う可能性があるとした9月9日配信の読売新聞インタビューに関する追加の質問に対して、2%の物価目標の安定的な達成には「まだ距離がある」、「距離感が動いたわけではない」との見解を固持した。

-

もっとも、為替が急激に円安に振れるなどすれば、日銀が対応を迫られる可能性は否定できない。原油価格が落ち着いていた8月までの状況であれば、輸入物価の上昇圧力が限定的であったため、日銀が円安を静観することに対する風当たりはさほど強くなかったが、9月入り後の原油高とUSD/JPY150接近を受けて日銀を取り巻く環境は変化したとみられる。

-

仮に日銀が円安対策としてマイナス金利解除を検討する場合の論点として、①内田副総裁の発言に対する整合性、②円安抑止力の効果がある。

-

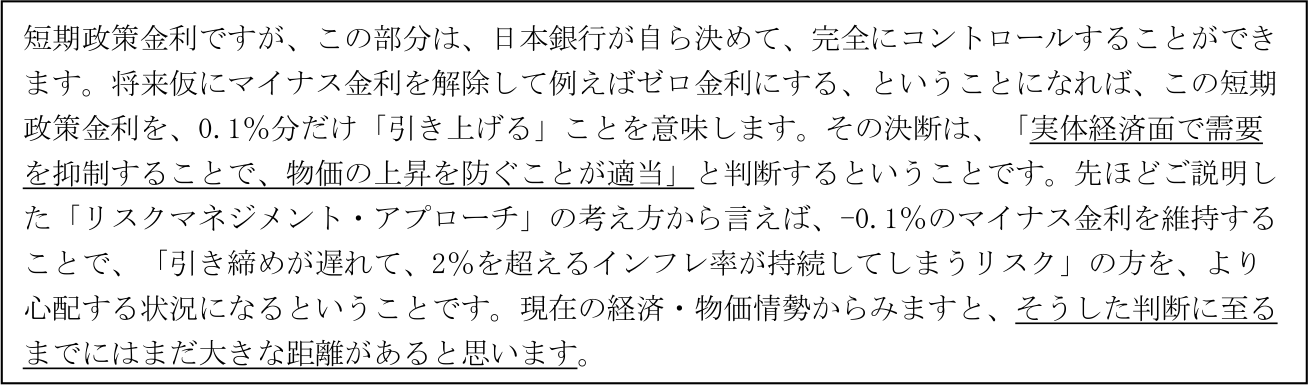

まず、内田副総裁が8月に示した見解は以下の通り(下線は筆者)。

この発言を素直に受け止めれば、来年以降、更に強い賃上げが続くなどしてデマンド・プル型のインフレが定着し、物価が2%から上放れするような事態にならない限り、マイナス金利を解除しないと判断される。この発言は、仮にマイナス金利の解除が実施される場合、その妥当性を説明する際の障壁となろう。

- だが、事後的に発言の意図を修正することは可能に思える。例えば(発言当時と比べて)需給ギャップがプラス幅を拡大したり、予想インフレ率が上振れたりすれば、利上げ後も実質的な政策金利は依然として緩和的であり「引き締めには程遠い」などと説明することはいくらでも可能だろう。このような論法は8月31日に田村委員が使っており、今後中枢メンバーの発言に登場すると筆者はみている。

- では、仮にマイナス金利が解除された場合、それが為替に与える影響はどうだろうか。政策金利の引き上げそれ自体は日米金利差の縮小を通じて、短期的には円高要因になりそうだが、ここで改めて利上げ幅に注目する必要があるだろう。Fedがこの1年半で525bpの利上げを実施したのに対して、日銀のそれは僅か10bpに過ぎない。攻撃力は「竹槍」や「ひのきのぼう」程度ではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般