- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.4%、NASDAQは+0.5%で引け。VIXは16.9へと低下。

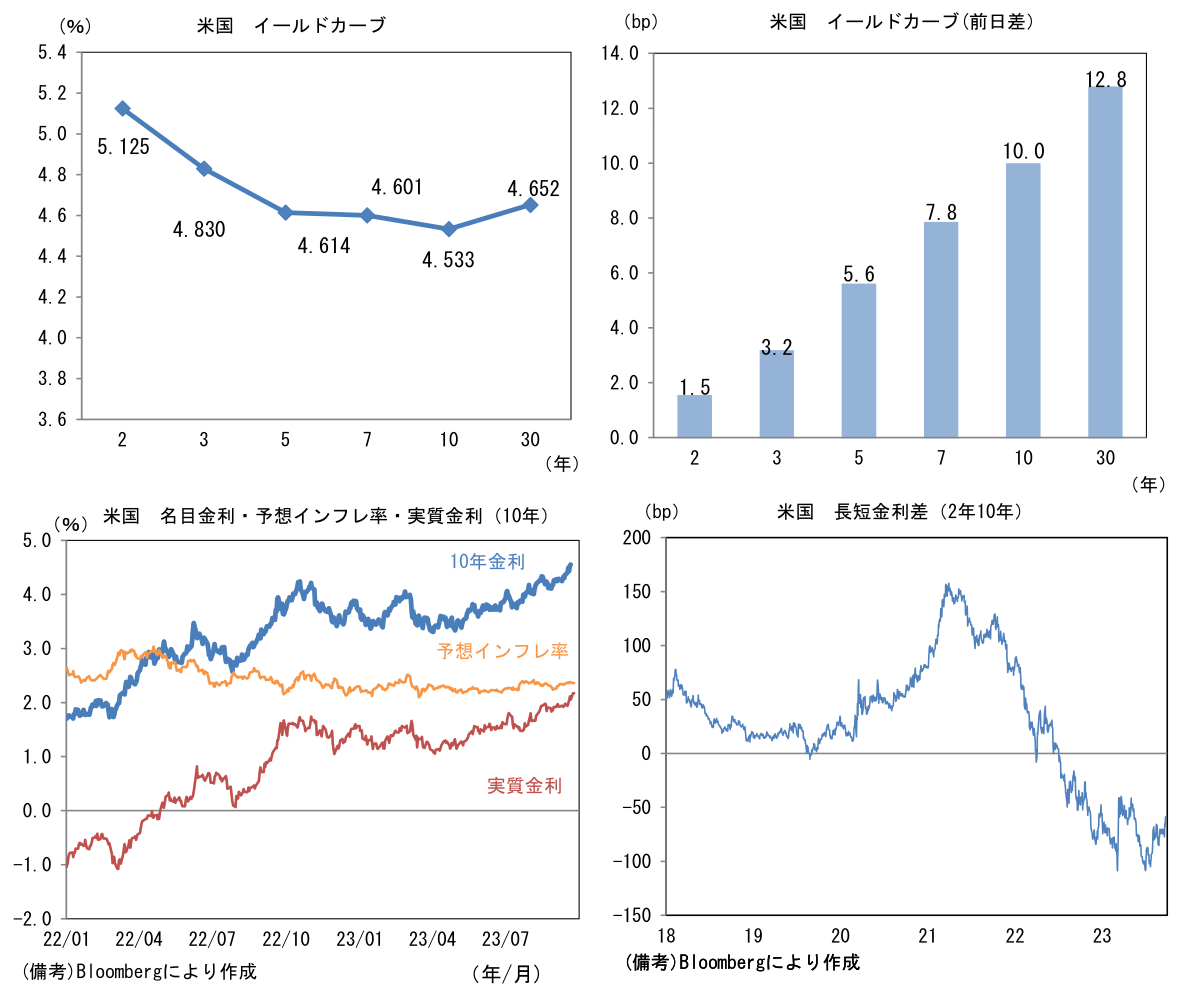

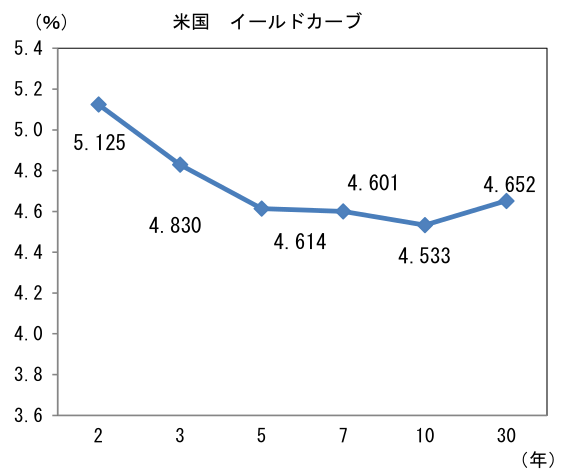

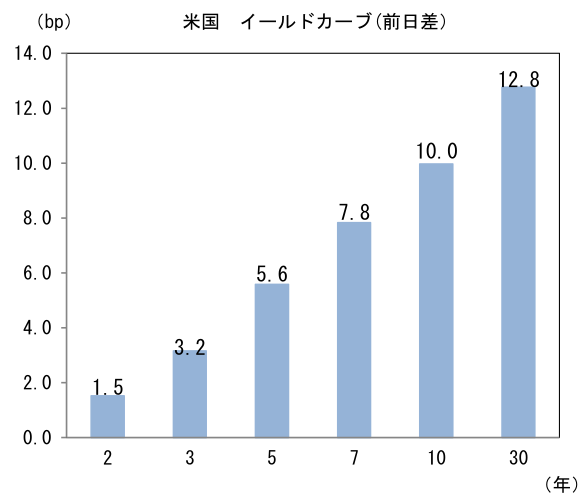

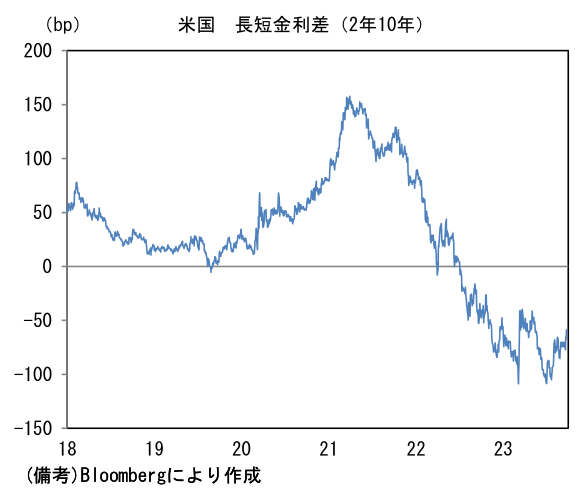

- 米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.359%(▲1.6bp)へと低下。 実質金利は2.174%(+11.7bp)へと上昇。長短金利差(2年10年)は▲59.6bpへとマイナス幅縮小。

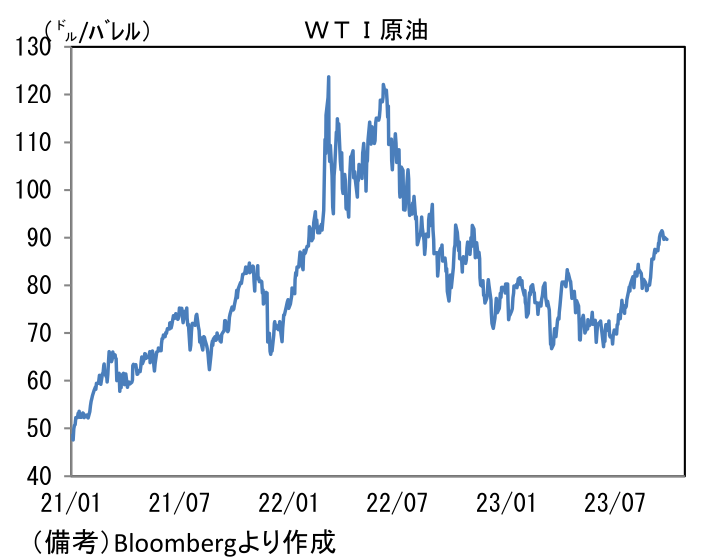

- 為替(G10通貨)はJPYが軟調。USD/JPYは148後半へと上昇。コモディティはWTI原油が89.7㌦(▲0.3㌦)へと低下。銅は8145.5㌦(▲76.5㌦)へと低下。金は1918.2㌦(▲9.0㌦)へと低下。

注目点

-

日本株を取り巻く円安、原油高、中国経済について最近の状況を整理する。

-

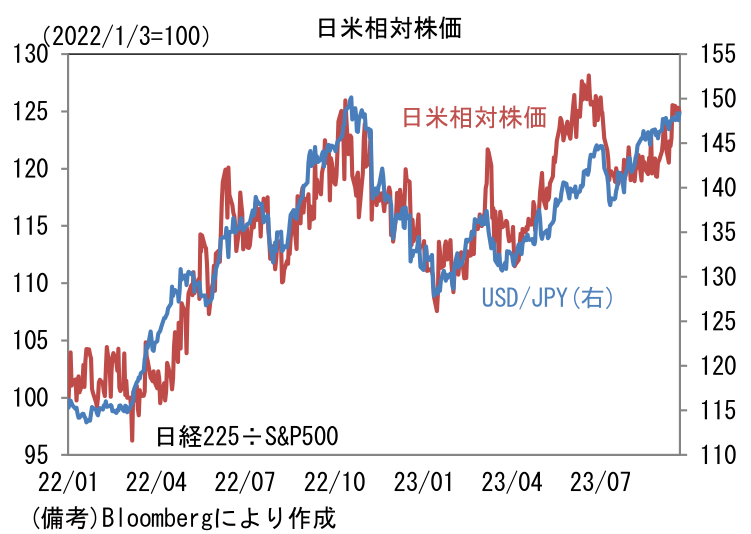

まず「円安」は日本株に対してプラス方向に作用していると判断される。株価指数と為替水準は必ずしもリニアな関係にないものの、日米相対株価とUSD/JPYの連動性を見れば、円安の日本株押し上げ効果が浮かび上がる。米長期金利上昇が打撃となり米国株が下落基調にある中で日本株がよく持ち堪えているのは、円安が大企業、特に海外売上高比率の高い製造業にとって業績拡大要因となることが意識されているからであろう。日経平均採用銘柄の約6割、TOPIXの時価総額も同じく約6割が製造業であることを踏まえれば、日本株全体として円安が追い風になっている可能性が高い。もちろん海外子会社(ドル建て資産)を豊富に有する非製造業にとっても円安は業績拡大要因となる。

- 一方で最近の円安は、日米金利差拡大によるところが大きいが、原油高に由来している面もあり、交易条件の悪化を伴っている点に注意が必要。原油高が円安要因と見做されるのは、日本がドル建てで原油を購入する際にドル建て原油価格が上昇すると、その分だけ多くのドル調達(ドル買い・円売り)が必要になるため。原油価格上昇はそれ自体は大半の日本企業にとって投入コストの増加に直結し収益圧迫要因となる他、家計の購買力を蝕み、個人消費にも打撃を与える。交易条件、すなわち稼ぎ易さを加味した物価指標であるGDPデフレーターは4-6月に原油価格下落を背景に前年比+3.5%まで上昇したが、7-9月期には(前期比で)マイナス方向の圧力が加わっており、日本企業全体として収益圧迫が懸念される。また、その原油高が供給側要因に起因している点は懸念材料。世界経済の回復を背景とする原油高であれば、企業は需要増(もしくは価格転嫁)でコスト増を吸収できるが、今回はサウジアラビアとロシアによる減産が強く効いているため、交易条件の悪化に繋がり易い。

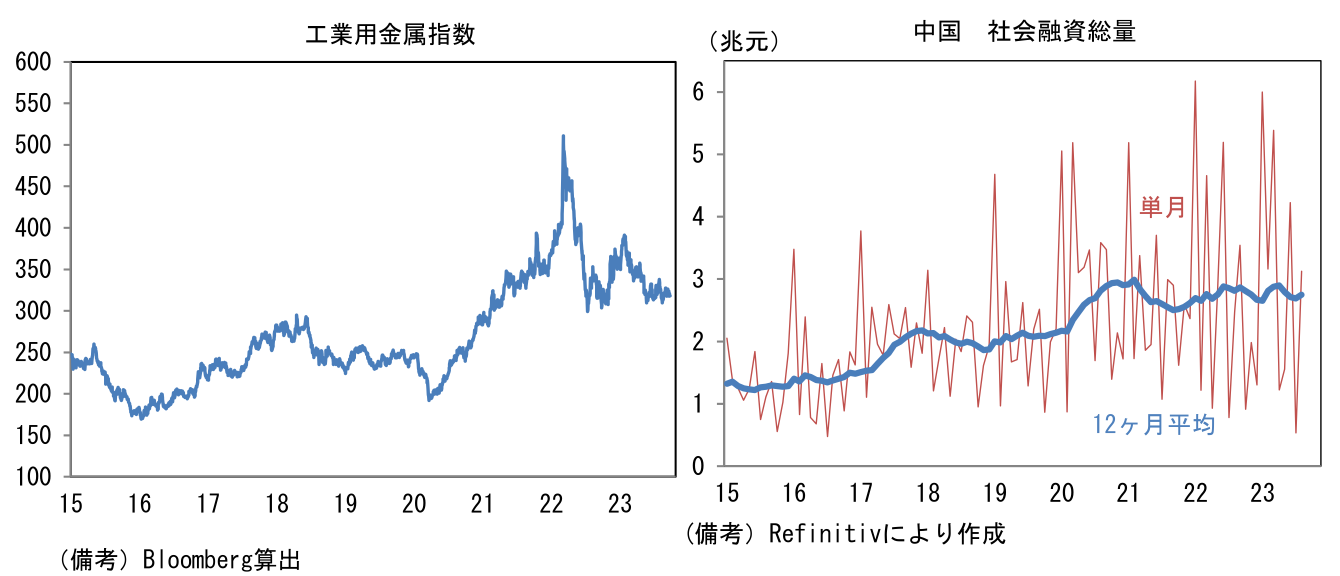

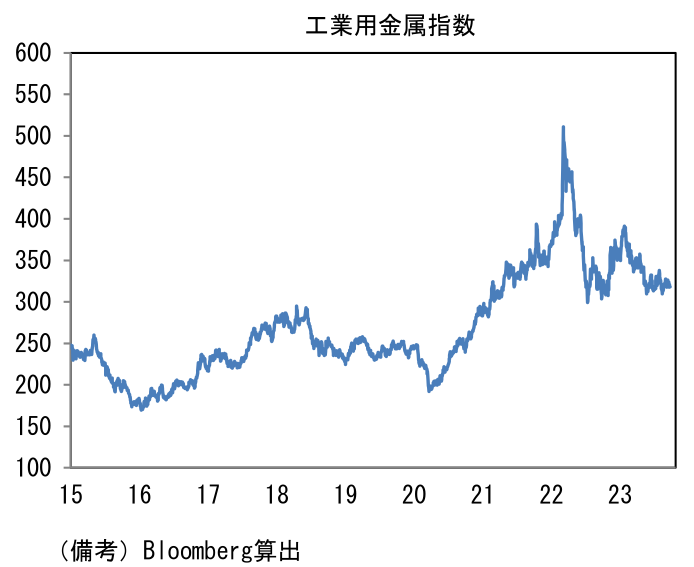

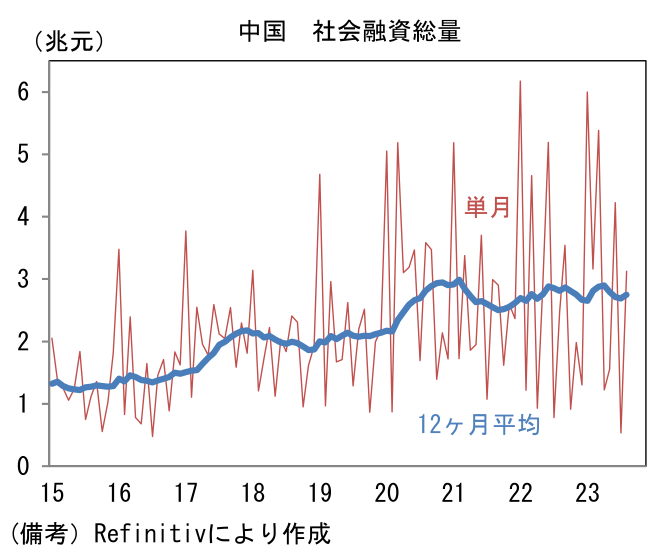

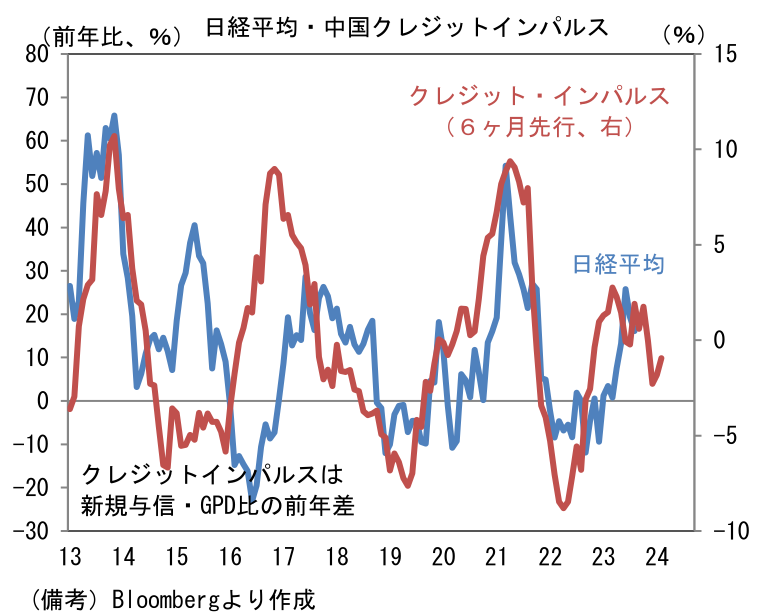

- なお、この間、銅を中心とする工業用金属や鉄鉱石価格は安定している。これは中国経済の回復が期待外れに終わっていることを浮き彫りにするが、一方で最近の中国経済指標は幾つか明るい兆候が散見されている事も認識しておく必要がある。たとえば8月鉱工業生産と小売売上高は市場予想を上回る改善を示した。また製造業PMI(S&P Global)は51.0とまずまずの水準で安定し、政府版PMIも49.7と3ヶ月連続で改善している。そして不動産市況の悪化にもかかわらず、新規与信の伸び率が下げ止まり、反転しつつある点も注目される。マネー統計に目を向けると8月の社会融資総量(銀行貸出+株式公開+シャドーバンキング関連融資+公社債発行)が3.12兆元と市場予想(2.46兆元)を上回る増加をみせた他、新規貸出のGDP比をとったクレジットインパルスも反転の兆候が認められている。過去、中国のマネー統計が日本株に対して一定の先行性を有してきたことに鑑みれば、日本株に対する逆風が今後追い風に変わることも期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般