- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は2024年前半にマイナス金利を撤廃するだろう。

- FEDはFF金利を5.50%(幅上限)で据え置くだろう。利下げは24年後半を見込む。

金融市場

-

前日の米国株は下落。S&P500は▲1.6%、NASDAQは▲1.8%で引け。VIXは17.5へと上昇。

-

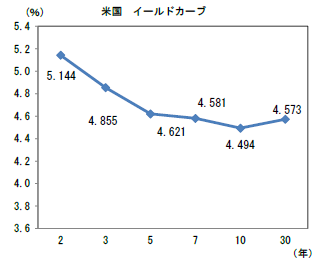

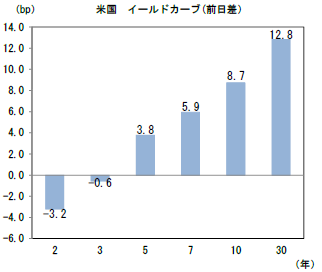

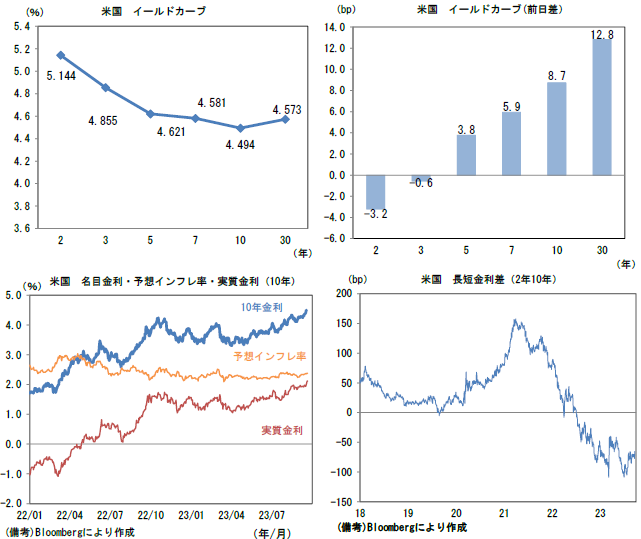

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.379%(+2.1bp)へと上昇。実質金利は2.115%(+6.6bp)へと上昇。長短金利差(2年10年)は▲65.4bpへとマイナス幅縮小。

-

為替(G10通貨)はJPYが堅調。USD/JPYは147半ばへと低下。コモディティはWTI原油が89.6㌦(▲0.7㌦)へと低下。銅は8194.0㌦(▲151.5㌦)へと低下。金は1921.2㌦(▲27.4㌦)へと低下。

経済指標

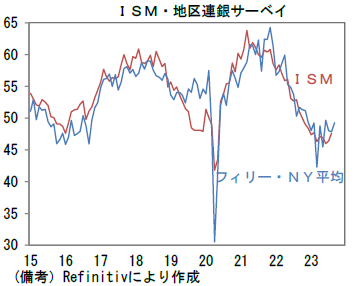

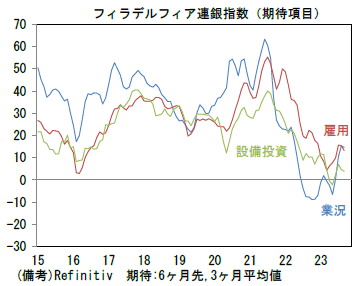

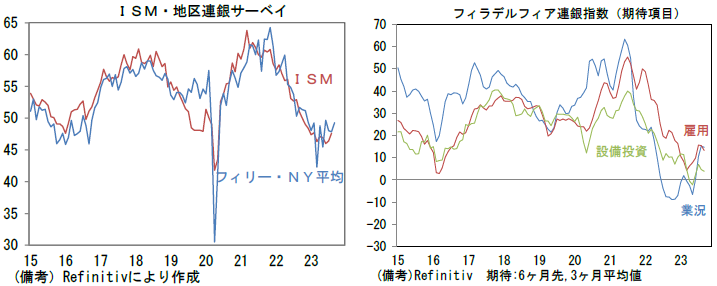

- 9月フィラデルフィア連銀製造業景況指数は▲13.5とネガティブ・サプライズ。過去数ヶ月、振れ幅が極端に大きくなっているとはいえ、新規受注(+16.0→▲10.2)がマイナス圏に沈むなど景況感の悪化が示されたことはネガティブ。ISM製造業のウェイトを用いてISM換算した数値も47.5へと2.4ptの落ち込み、なおかつ在庫(▲10.2→+8.9)が増加したことで新規受注・在庫バランスは大幅に悪化した。もっとも、6ヶ月先期待項目は自動車業界のストライキ激化が懸念される中にもかかわらず、業況(+3.9→+11.1)、設備投資(▲4.5→+7.5)が改善し、雇用(+12.0→+6.5)もプラス圏で持ち堪えるなど底堅さもみられた。既発表のNY連銀製造業景況指数とこの指標をISM換算した上で合成した指数は49.3と9月から改善。フィラデルフィア連銀指数はバランスの悪化を伴って低下したものの、ISM製造業は小幅な改善が見込まれる。

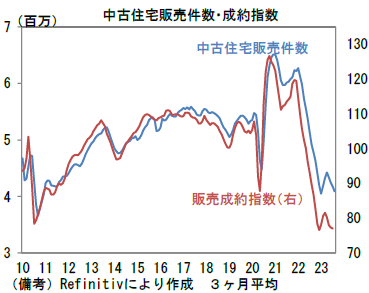

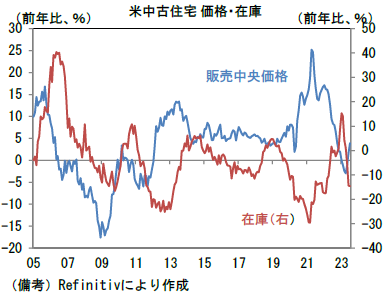

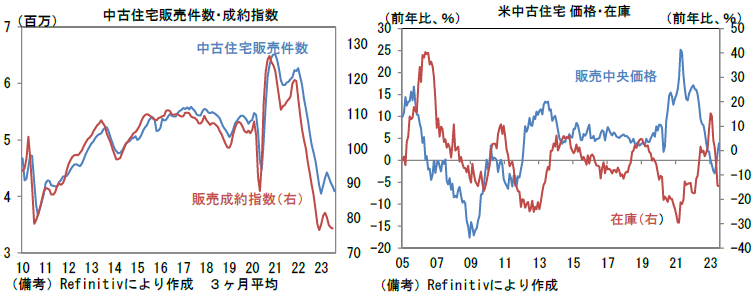

- 8月中古住宅販売件数は前月比▲0.7%、404万件と3ヶ月連続のマイナス。この指標に1~3ヶ月の先行性を有する販売成約指数が下げ止まりつつあることと概ね整合的な結果であった。住宅在庫が枯渇気味になる中、販売中央価格は前年比+3.9%と2ヶ月連続で上昇が加速した。

注目点

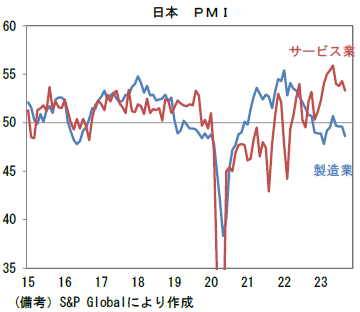

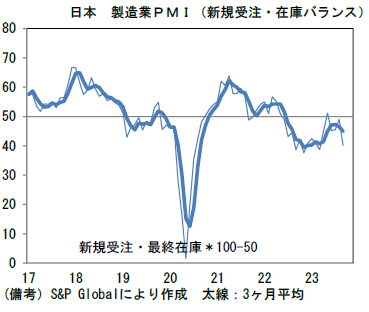

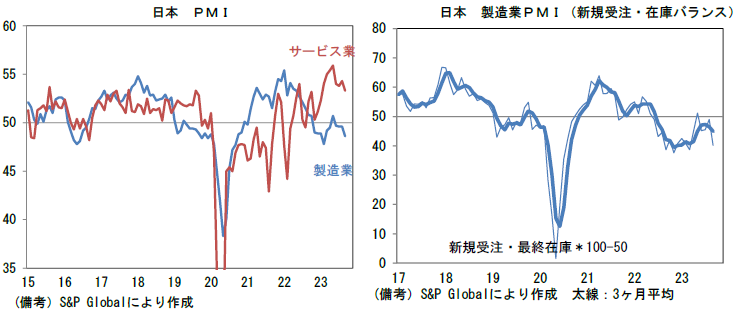

- 本日発表された日本の製造業PMI速報値は48.6と7月から1.0pt低下した。自動車生産の回復傾向が維持される反面、海外経済が力強さに欠ける中で輸出向けのIT関連財等が停滞したとみられる。ヘッドラインを構成する5つの項目は生産(48.9→48.6)が僅かに低下した他、新規受注(49.1→45.9)が大幅に低下。反対に雇用(50.1→50.2)は微増。その他では中間財投入を示す購買品在庫(51.0→50.7)が小幅に低下し、サプライヤー納期(50.4→50.3※筆者が符号調整、指数低下は納期短縮を意味)は短縮しヘッドライン下押しに寄与した。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは在庫の増加によって大幅に悪化。在庫の増加は、その理由が自動車の在庫復元であれば問題はないが、IT関連財の在庫調整が遅々としている可能性が疑われる。

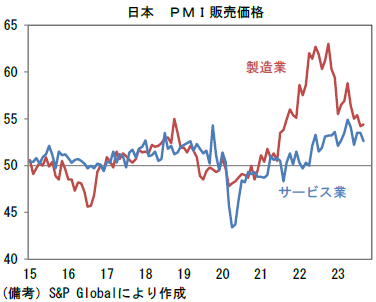

- サービス業PMIは53.3と7月から1.0pt低下。旅行、外食需要の回復を起点とする関連業種への波及効果の他、企業がDX支出に前向きなことも追い風となり、良好な水準を維持している。そうした下で「販売価格」は52.6と高止まりした。輸入物価が2022年対比で落ち着き、製造業(≒財)の値上げ圧力が和らぐ中、サービス業は人件費の増加などから依然として積極的な価格転嫁が実施されている模様。この指標を日銀が重要指標として参照しているかは不明だが、この1年で内生的なインフレ圧力が強まっているのは否定できない事実だろう。本日発表の8月消費者物価指数はサービスが前年比+2.0%、帰属家賃を除いたベースでは+3.0%に加速した。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般