- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 原油高・円安が促す物価上昇

- 要旨

-

ここにきて原油高騰が再燃している。9月1~20日までの円建て原油価格は、平均して前年比5.9%まで上がり、今後、11月以降の消費者物価のコア指数を押し上げていくだろう。エネルギー価格などの高騰は、2024年度の賃上げをさらに押し上げる要因にもなっていきそうだ。

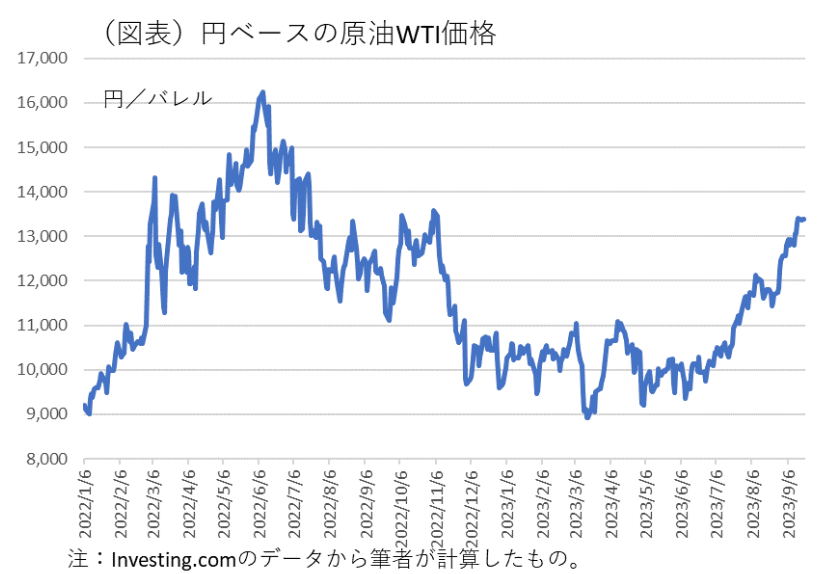

原油再高騰

原油市況WTIが1バレル90ドル台まで上がっている。これが1ドル147円台の円安と相まって、今後のエネルギー価格を押し上げることになるだろう。そして、広範な石油製品、素材価格へと波及していく。

単純に、円建て原油価格を計算すると、2023年9月1~20日の前年比は5.9%になる。価格水準としては、ウクライナ侵攻後の2022年11月以来の高値になる(図表)。仮に、市況がWTI1ドル90ドル・ドル円147円/ドルで横ばいに推移すれば、10~12月の前年比は16.0%に高まっていく(2023年1~3月では前年比32.8%)。

この影響は、1~6か月のタイムラグを伴って、消費者物価のエネルギー価格を押し上げていくだろう。おそらく、2023年11月以降、まずガソリン・灯油価格の押し上げに徐々に寄与していくことは確実だろう。計算上は、2か月間のタイムラグを伴って、エネルギー価格のコアCPIへの寄与度は11月は+0.11%ポイントになりそうだ。2023年7月のコアCPIへの寄与度は▲0.77%ポイントと押し下げ方向なので、これが11月頃には押し下げ方向に変化するということである。さらに、12月から2024年2月までの寄与度は+0.29%ポイントの押し上げになりそうだ。そうなると、2023年11月から2024年1~3月のコアCPIは多くの人がイメージしているよりも上ぶれすることになる。

日銀も反応する

今後、エネルギー要因が前年比プラスに押し上げられていくと、物価全体への波及が予想される。円建て原油価格は、ウクライナ侵攻もあって、2022年度の消費者物価を押し上げた。春闘で30年ぶりの高い賃上げが実現したことも、原油高や広範囲の素材価格、食料品価格の高騰が影響している。つまり、2024年4月以降の賃上げを後押しする材料になっていきそうだ。

これは、日銀が年末から2024年前半にかけて2%の目標達成を宣言する可能性を高めるものでもある。潜在的にマイナス金利解除を行う蓋然性が高まっているということだ。

おそらくは、10月末の展望レポートの物価見通しを上方改訂させ、日銀の姿勢を解除に前向きにさせるだろう。コアCPIの見通しについては、年度末近くの指数が上がっていくと、テクニカルにそれが2024年度の前年比のゲタになって伸び率を押し上げていくことになる。上方改訂は、2023年度と2024年度の両年度に及ぶ。

政府の物価対策延長であっても下ぶれしない

政府は、物価対策として、電気ガス代、ガソリン価格の支援を実施してきた。目下、9月末であった期限を12月末まで延長する方針である。しかし、現在の原油市況が11月以降押し上げに効いてくると、12月末の終了期限を守ることも難しくなる。2024年1月以降も継続する可能性は高いと筆者はみている。

ここでは、それが単純に延長されていくことを前提に、消費者物価の動向を考えてみたい。総務省によれば、7月時点で電気ガス価格激変緩和対策は、消費者物価全体を▲0.99%ポイント引き下げている。しかし、2024年2月以降は、前年同月から対策を講じていたために、押し下げ効果はゼロになってしまう。従って、2024年2月以降の消費者物価は、▲1.0%前後の押し下げ効果が剥落して、既往の原油高効果が表れてエネルギー価格が上方向に振れてくるだろう。

物価対策の問題点

政府の電気ガス代の支援は、その影響が大きいことから、ある程度は現状維持は仕方がないと考える。しかし、物価対策について、電気ガスとガソリンの扱いは峻別した方がよい。

ガソリン支援の必要性は本当に強いのだろうか。9月19日時点のレギュラー・ガソリン価格の実勢(支援なし価格)は1リットル206.0円まで上昇している。これを政府の支援によって、仮に170円程度まで引き下げるとすれば、▲17%もの人為的引き下げが必要になる。仮に、為替レートで調整するのならば、147円を121円にまで円高方向にする必要がある。金融政策の効果が微妙に物価に影響していることがわかる。

筆者は、原油高の背景に円安があることを無視して、価格押し下げに財政資金を使うことになれば、金融緩和の副作用を財政政策でカバーするといういびつな格好になると考える。表面的な値上がりの痛みを回避することばかりを考えていてはよくない。ガソリン支援は、2024年以降の出口政策をきちんと決めなくてはいけない。

すでに各国では類似のガソリン支援は終了している。そのせいもあって、欧米や中国ではEV車への販売シフトが加速している。筆者は、同じ財政資金を使うのならば、EV車の販売促進のための支援に用いる方がよいと考える。自動車各社も2030年を目処に電動車へのシフトを大胆に行う方針を掲げている。目先のガソリン対策と、脱炭素化を意識したEV化の方針が対立している。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計

執筆者の最新レポート

関連レポート

-

消費者物価指数(東京都区部・24年4月) ~高校授業料実質無償化で大幅下振れ。年度替わりの値上げ加速は確認できず~

日本経済

新家 義貴

-

都区部版・日銀基調的インフレ率の試算(2024/04) ~強い賃上げと弱まる基調的物価上昇圧力~

日本経済

星野 卓也

-

消費者物価指数(全国・24年3月) ~電・ガス、円安、原油高、賃上げと上昇要因目白押し。物価高止まりリスクに要警戒~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・24年3月) ~コアコアは鈍化傾向も、先行きは電気・ガス代が押し上げ要因に~

日本経済

新家 義貴

-

都区部版・日銀基調的インフレ率の試算(2024/03) ~鈍化の続く基調的インフレ率指標~

日本経済

星野 卓也