- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBの利上げ局面は終了へ

- 要旨

-

- ECBは9月の理事会で、25bpの追加利上げを決定するとともに、利上げ打ち止めの可能性を示唆した。今後の政策金利の判断はデータ次第とし、追加利上げの可能性を排除しなかったものの、物価や賃金の持続的な上振れなど、余程の指標上振れがない限り、今回の利上げサイクルはいったん終わりを迎えた可能性が高い。同時に早期の利下げ転換の可能性やパンデミック緊急資産買い入れプログラム(PEPP)の再投資縮小・停止の検討については明確に否定した。

ECBは前回7月の理事会で次回会合での利上げ予告を止め、今後のデータ次第で追加利上げの是非を判断するとしたが、その後に発表されたユーロ圏の経済指標は、物価関連が概ねECBの想定通りで推移した一方、PMIなどのソフトデータを中心に景気関連が全般に下振れし、これまでの利上げ効果が着実に浸透しつつあることが確認されていた。こうしたなかで迎えた9月の理事会では、将来の利上げ再開の可能性を残しながらも政策金利を据え置くのか、ダメ押しの利上げを行ったうえで様子見に転じるのか、市場参加者の見方が割れていた。何れにせよ利上げは最終局面に近づいているとの見方が支配的だったが、今後の利上げ継続や利上げ打ち止めについてラガルド総裁がどのようなメッセージが発するか、同時に発表されるECBのスタッフ見通しで2025年のインフレ率がどのように修正されるか、少なくとも2024年末まで再投資を継続するとしてきたパンデミック緊急資産買い入れプログラム(PEPP)について、早期の再投資縮小・打ち切りがあるかなどが主な注目点とされた。

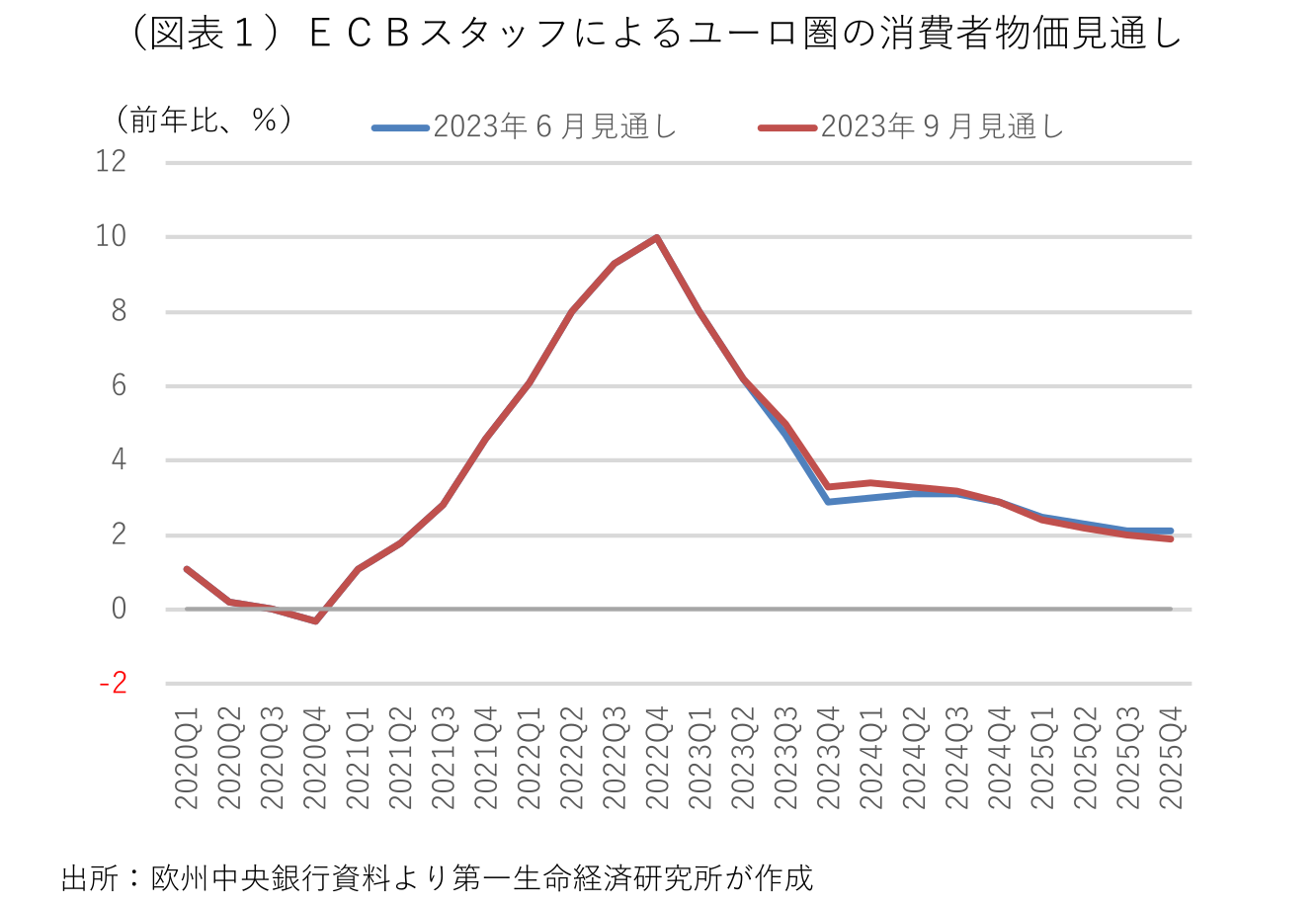

注目の理事会の結果は、25bpの追加利上げと利上げ打ち止めを示唆する形で終わった。昨年7月の利上げ開始以降、利上げは10会合連続で、下限の政策金利(預金ファシリティ金利)は4.0%と、2000年代初頭に記録した過去最高を更新した。今後の追加利上げの可能性を完全には排除しなかったものの、余程の物価関連指標の上振れがない限り、今回の利上げサイクルはいったん終わりを迎えた可能性が高い。理事会の声明文では、「現時点での評価によれば、理事会は(利上げ後の)政策金利の水準が十分に長い間維持されるのであれば、インフレ率が目標に向かって遅滞なく回帰するうえで大きく貢献すると考えている(Based on its current assessment, the Governing Council considers that the key ECB interest rates have reached levels that, maintained for a sufficiently long duration, will make a substantial contribution to the timely return of inflation to the target)」との文言が追加され、ECBが今回の利上げで中期的な物価安定が達成可能であると考えていることが示唆される。こうしたメッセージは、同時に発表されたスタッフ見通しの数字からも窺える。すなわち、四半期毎のインフレ率見通しの推移をみると、前回6月の見通しでは予測最終期の2025年10~12月期が前年比+2.1%とECBが中期的な物価安定とする2%を上回っていたのに対し、今回9月の見通しでは予測最終期に同+1.9%と2%をやや下回る形に修正されている(図表1)。政策金利はひとまず中期的な物価安定の達成に必要な水準に達したとの理事会の判断を裏付ける。

声明文では、「特に、理事会の今後の政策金利の決定は、新たに発表される経済・金融データ、基調的なインフレ率の推移、金融政策の伝達の強さに照らしたインフレ見通しの評価に基づいて行われる(In particular, the Governing Council’s interest rate decisions will be based on its assessment of the inflation outlook in light of the incoming economic and financial data, the dynamics of underlying inflation, and the strength of monetary policy transmission.)」と述べ、先行きの利上げ継続の可能性を完全に排除した訳ではない。ただ、利上げ後の政策金利水準に一定の達成感があることを示唆する前述の新たな文言の追加を考えると、今後の利上げ継続には、物価の持続的な上振れを示唆する新たな材料が必要となろう。今回のスタッフ見通しの想定を大きく上回る資源価格の再高騰や賃金や物価の持続的な上振れなどが、利上げ継続の判断材料となる。

同時に、利上げ後の政策金利の水準を当面は維持することを示唆し、これまで同様に早期の利下げ転換の可能性を明確に否定した。声明文では、「理事会の今後の決定は、政策金利が必要な限り、十分に抑制的な水準に設定されることを保障する(The Governing Council’s future decisions will ensure that the key ECB interest rates will be set at sufficiently restrictive levels for as long as necessary.)」としている。利上げ打ち止め示唆が将来の利下げ転換への布石と受け止められれば、金融引き締め効果が弱まり、物価の上振れを招きかねない。スタッフ見通しをみても、物価が中期的な物価安定である2%を下回るのは、あくまで予測最終期近くで、そこに物価安定の達成に向けた不確実性の高さが滲み出ている。現時点での早期の利下げ観測の浮上は、ECBの物価安定達成を難しくする。

また、ラガルド総裁は理事会後の記者会見で、PEPPの再投資の早期縮小や打ち切りの検討について否定した。PEPP再投資の早期縮小・停止の選択肢は、今回の理事会で政策金利を据え置く場合、更なる金融引き締めが必要と考えるタカ派との妥協案として採用される可能性が考えられた。追加利上げを決定した時点で、政策選択肢からは除外されたものと考えられる。PEPPの再投資の継続には、大幅利上げや財政悪化懸念などで国債市場の緊張が高まる場合のバックストップとしての役割もある。秋の予算サイクルや財政規律の適用再開などもあり、PEPPの再投資は機動的な政策ツールとしての役割をまだ終えていない。

その一方で、PEPPの再投資を継続する場合、次の危機時に一部の国の国債の買い入れ余力が心許ない状況が続くことになる。PEPPは買い入れのタイミングや構成に柔軟性が認められ、これは再投資についても当てはまる。ただ、PEPPの再投資を通じてECBが大量の国債を保有し続ける場合、市場の流動性が低下し、将来の危機時に新たな資産買い入れを開始するにしても、買い入れ可能な国債が早期に枯渇するリスクが残る。また、PEPPの再投資の継続が必要だったもう1つの理由は、ギリシャ国債の買い支えだった。投資不適格級のギリシャ国債はこれまでECBの国債買い入れ対象として認められてこなかったが、PEPPは非常時の特例としてギリシャ国債を買い入れ対象として認めてきた。ECBが投資適格の判断に利用する格付け会社の1つであるDBRSは8日、ギリシャの国債格付けを投資適格級に引き上げた。他の格付け機関も近い将来にギリシャ国債を格上げする可能性がある。PEPPの再投資に頼らなくても、新たな国債購入策でギリシャ国債の買い支えが可能となる。このようにPEPPの再投資を継続する理由も徐々に薄れつつある。今後、物価の上振れを示唆する指標が出てきた場合、利上げをいったん打ち止めした後に利上げを改めて再開するか、PEPPの再投資を縮小・停止するかが理事会内で検討される可能性がある。

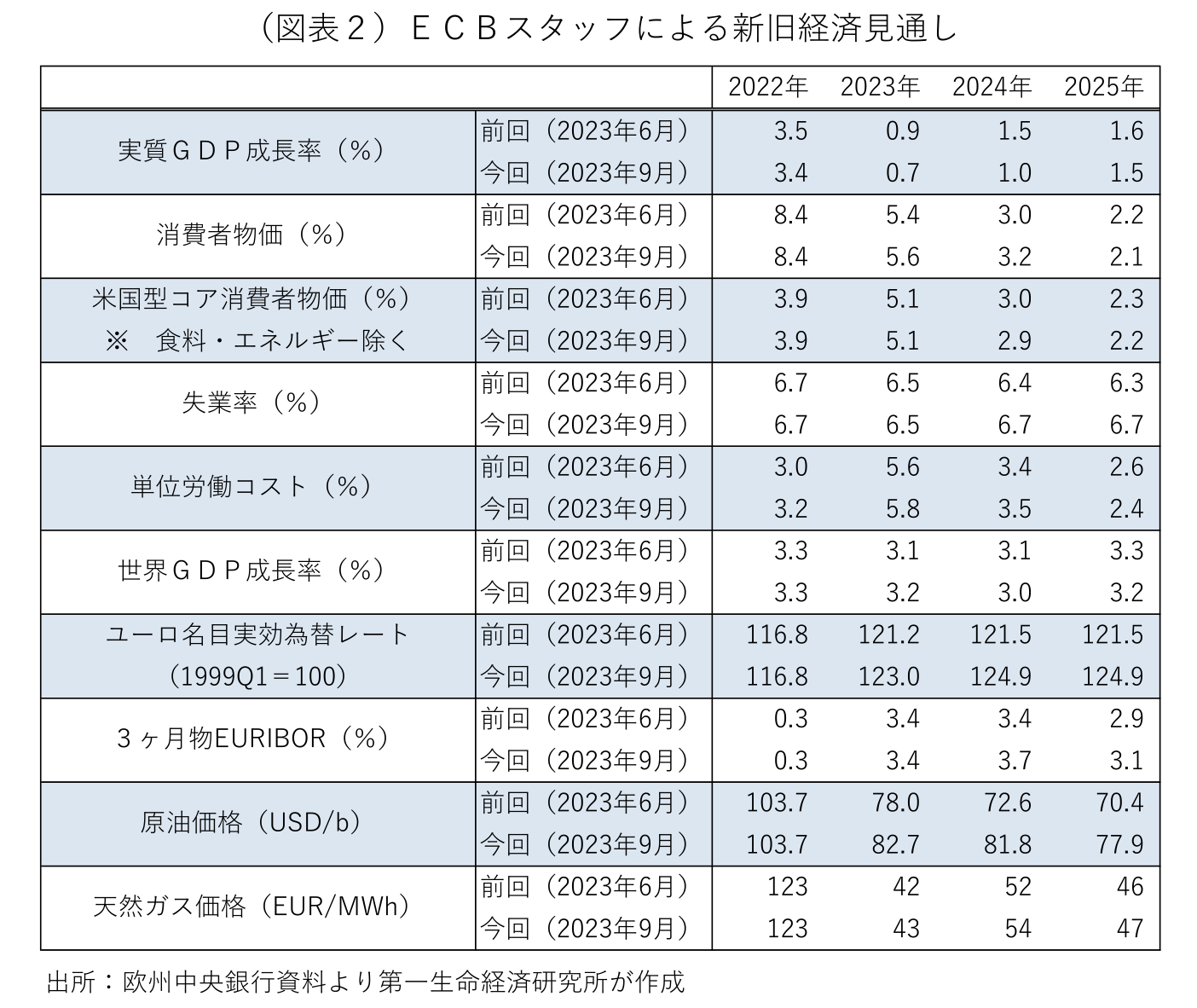

同時に発表されたECBのスタッフ見通しでは、足許の景気関連指標の下振れ、中国など世界経済の停滞、利上げ効果の浸透などを反映し、2023~25年の実質GDP成長率が下方修正された(図表2)。原油や天然ガス価格の想定が前回見通し対比で上方修正されたが、成長率の下方修正やそれに伴う労働需給の逼迫緩和などを反映し、2025年の物価見通しは僅かに下方修正された。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済