- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 9月FOMCプレビュー:現状維持が大勢見通し

- US Trends

-

2023.09.15

米国経済

米国金融政策

9月FOMCプレビュー:現状維持が大勢見通し

~ドットチャートは年内の追加利上げを引き続き示唆するのか?~

前田 和馬

- 要旨

-

- 9月FOMC(9/19-20開催)では政策金利の据え置きが予想される。8月CPIで緩やかなインフレ減速が引き続き確認されたことを背景に、FRBは現行の金融引き締め策の効果を見極め、+2%インフレ目標達成に向けたデータの進展を注視する姿勢を示すとみられる。

- 同時に公表されるFOMCメンバーの経済見通し(SEP)では、年内の追加利上げ、及び2024年以降の利下げの可能性がどの程度示唆されるかが注目される。

- 9月FOMCは現状維持が大勢見通し

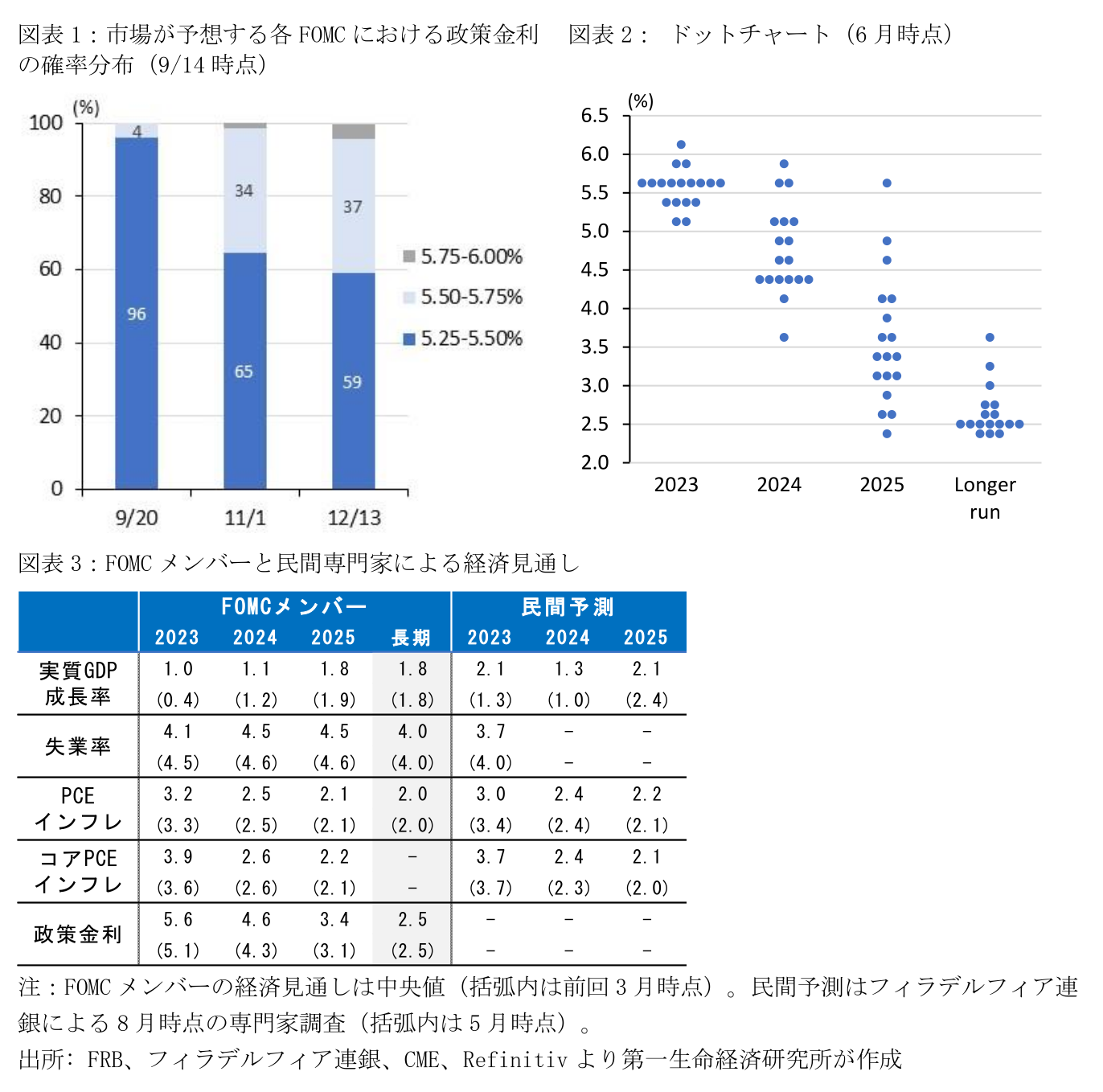

9月FOMC(9/19-20開催)では政策金利の現状維持が決定される見通しだ。9/14時点のCMEのFedWatch(FF金利先物)に基づくと、市場は96%の確率で政策金利(現行:5.25~5.50%)の据え置きを予想する一方、+25bpの利上げ予想は4%に留まっている(図表1)。9/13公表の8月CPIではガソリンが前月から大幅に上昇した一方、食品及びエネルギーを除くコアCPIは前年比+4.3%(7月:+4.7%)と5か月連続で前月から騰勢を鈍化するなど、緩やかなインフレ減速が引き続き示された。

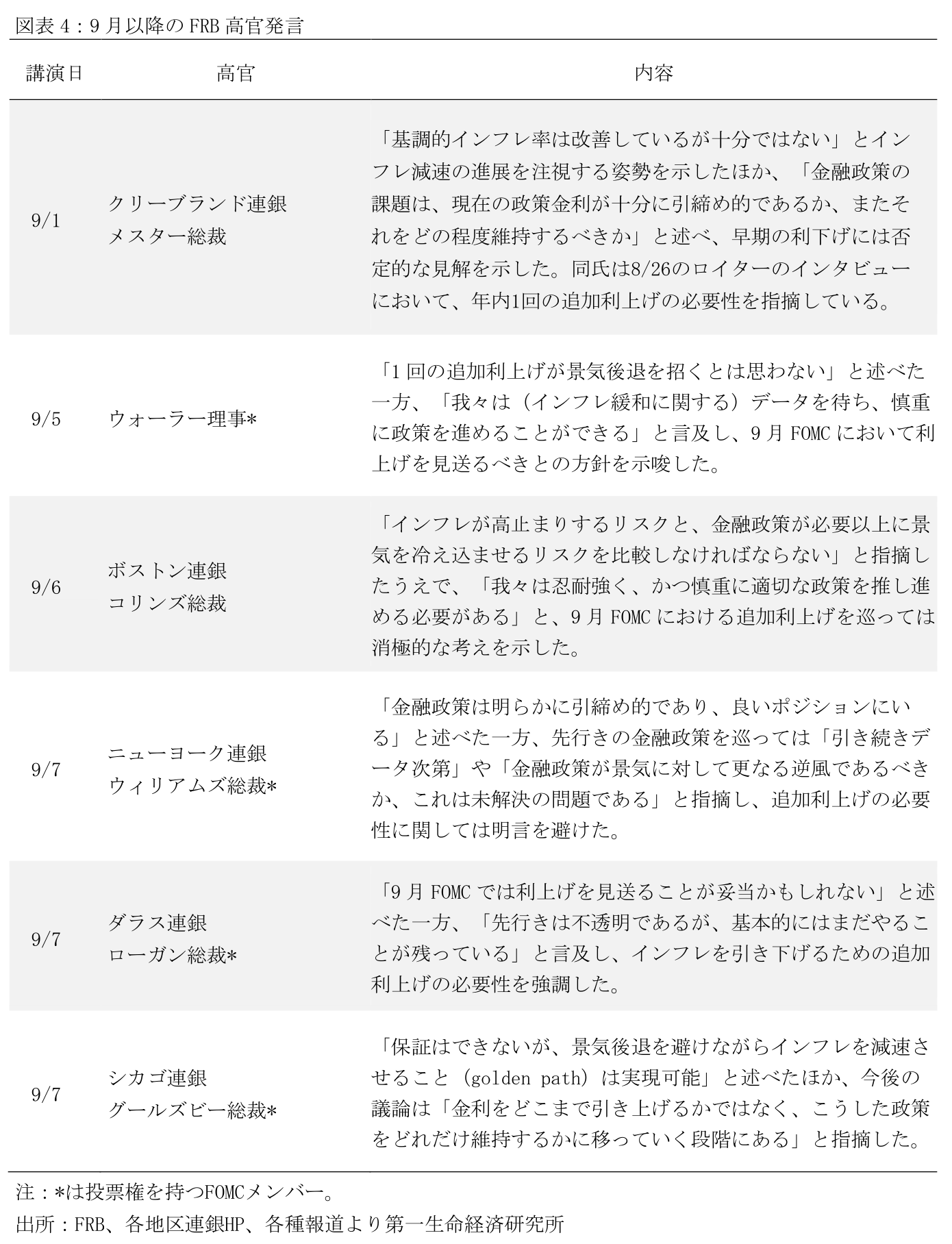

パウエル議長はジャクソンホール会議の講演(8/25)において、「インフレ率は依然高すぎる」「金融政策の効果には不確実性がある」「データに基づき政策決定を行う」など従来と同様の見解を繰り返した 。9月以降のFRB高官発言を見ると、年内の追加利上げの必要性を巡っては意見の相違がみられるものの、9月FOMCでは利上げを見送り、追加のデータを待つことで政策効果を見極めるべきとの意見が大勢を占めている(図表4)。

- 注目されるFOMCメンバーの経済見通し

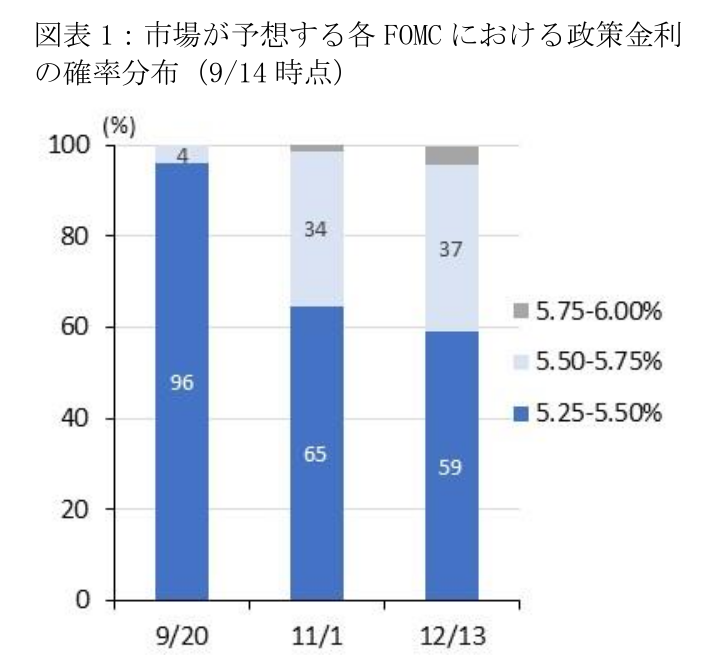

会合後に公表される経済見通し(SEP)では、年内の追加利上げ、及び2024年以降の利下げの可能性がどの程度示唆されるかが注目される。直近6月時点のドットチャートでは、FOMCメンバーによる2023年末の政策金利見通し(中央値)が5.50~5.75%と、現行水準である5.25~5.50%よりも+25bp高い(図表2)。9月会合の政策金利が据え置き、かつ同金利見通しが不変である場合、年内1回の追加利上げが引き続き示唆されるかたちとなる。一方同見通しが5.25~5.50%へと切り下がる場合、市場が4割程度織り込んでいる年内の追加利上げ観測は後退する可能性が高い。とはいえ、この場合においても、パウエル議長は記者会見において「データ次第」の姿勢を引き続き強調し、年内の追加利上げの可能性を排除しない姿勢を示すかもしれない。

また、2024年の利下げ観測を巡っては、6月時点のドットチャートは100bpの利下げを示唆している(2024年末の政策金利見通し:4.50~4.75%)。仮に2023年と2024年の政策金利見通しの差分が大幅に縮小する場合、FRBが現行の金融引締めスタンスを当面維持する姿勢が強調されるかたちとなるため、少なくとも2024年前半の利下げ観測は後退することが予想される。

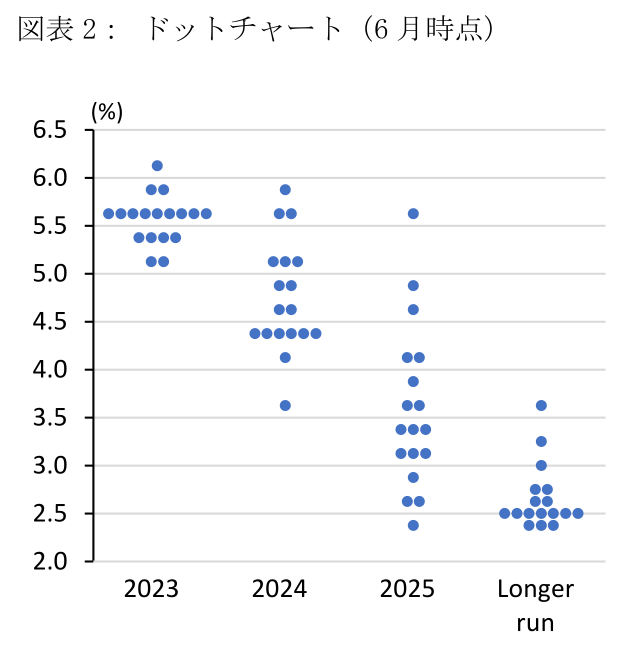

SEPにおける経済・物価予想に関しては、実質GDP成長率が2023年を中心に上方修正される一方、インフレ率の修正は限定的に留まる可能性が高い。6月SEPにおけるGDP成長率見通しは2023年を中心に民間予測との乖離が大きいほか(図表3)、アトランタ連銀による7~9月期のGDPナウキャスト(9/14時点)は前期比年率+4.9%と力強い成長を見込んでいる。一方PCEインフレ、PCEコアインフレの見通しは2023年を中心に民間予測から小幅に上振れている。仮にコアインフレ見通しが下方修正される場合、これは2020年12月以来となり、インフレ上振れリスクの後退が意識される可能性がある。

以上

1 詳細は「ジャクソンホール会議でパウエル議長は従来の見解を維持」(2023/8/28)参照。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

米国 4月雇用統計は労働市場逼迫の緩和継続を示す ~失業率の上昇、雇用者数の減速、賃金上昇率の鈍化など労働市場のバランス改善~

米国経済

桂畑 誠治

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

内外経済ウォッチ『米国~利下げ後ずれ観測が年央利下げを実現か~』(2024年5月号)

米国経済

桂畑 誠治

-

米国 堅調な3月小売を受け利下げ後ずれ観測強まる ~主要指標で市場想定を上回る内容~

米国経済

桂畑 誠治