- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米学生ローン返済再開による個人消費への影響

- US Trends

-

2023.09.12

米国経済

米国経済全般

米学生ローン返済再開による個人消費への影響

~10-12月期における実質GDP成長率を-1.8%pt押下げる可能性~

前田 和馬

- 要旨

-

- 約3年半に亘って猶予されてきた米学生ローンの返済が10月より再開される。学生ローンの残高は6月末時点で1.6兆ドルと、米家計債務残高の1割弱を占める。

- 学生ローンの返済を再開する借り手は2,520万人、これによる家計の負担額は約1,188億ドルと試算される。2023年10~12月期GDPの個人消費が返済負担額の分だけ減少する場合、同期間の実質GDP成長率は前期比年率で-1.8%pt、個人消費は-2.6%ptそれぞれ押下げられる。

- 米学生ローンの返済再開を巡る経緯

2020年3月、トランプ前大統領が国家非常事態宣言を発令したことに伴い、米教育省は2003年のHEROES法に基づき連邦学生ローンに関する返済(及び利子発生)の停止を開始した 。同措置はトランプ政権及びバイデン政権において複数回延長されたが、2023年6月3日に成立した財政責任法では過去3年に及んだ学生ローンの返済猶予措置を8月末に終了することが盛り込まれた。バイデン政権は2022年8月にHEROES法を根拠とした元本総額4,300億ドルの債務免除を発表したものの、2023年6月30日に連邦最高裁判所はこうした大規模な学生ローン免除措置を違法と判断した。なお、現在の最高裁判事は9名のうち6名が保守派判事(うち3名はトランプ前大統領の指名)であり、保守派6名が同免除措置を違法と判断するなど、「これまでに学生ローンを返済した人々に不公平」と主張する共和党に近い姿勢を示した。判決の結果、学生ローンの借り手は9月からの利子発生、及び10月からのローン返済の再開に直面することとなる 。

- 米学生ローンの概要

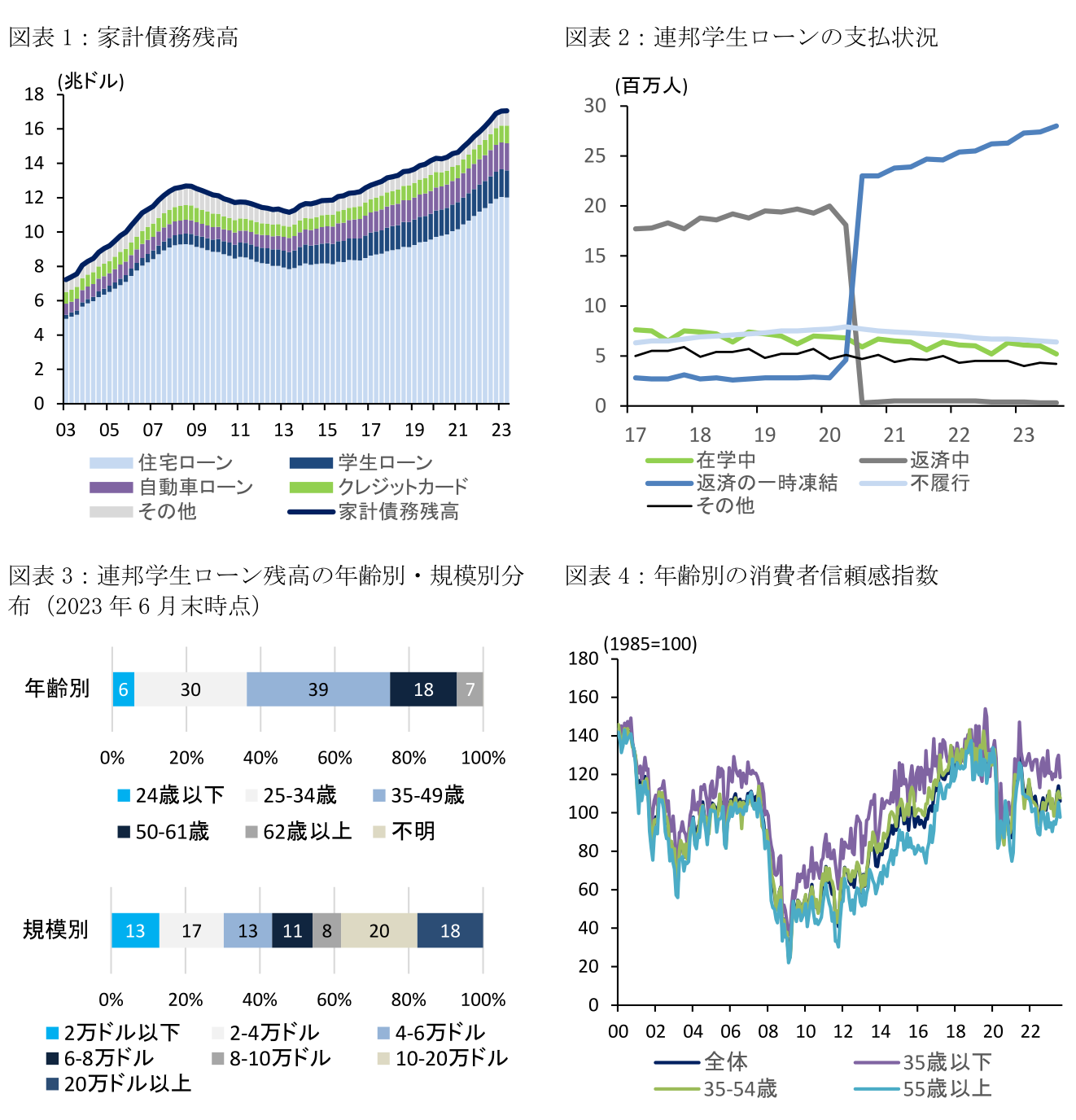

米国の家計債務残高は2023年6月末時点で17.1兆ドルに達しており、内訳をみると住宅ローンが12.0兆ドル(全体に占める割合:70.4%)と最大を占める一方、自動車ローンが1.6兆ドル(同、9.3%)、学生ローンが1.6兆ドル(9.2%)、クレジットカードが1.0兆ドル(6.0%)となっている(図表1)。学生ローン残高は昨今の学費高騰を背景に2003年3月末の0.2兆ドルから6.5倍増加しており、同期間に約2.5倍増加した住宅ローンや自動車ローンと比べても、過去20年の急増が顕著である。学生ローン残高の92%は連邦政府によるローンであり 、その利用者数は足下で4,340万人に達する。なお、大半の連邦学生ローンは融資実行時点における固定金利が適用されるため、近年の利上げ及び長期金利上昇による支払総額への影響は限定的に留まる(過去10年における主要な学部生向けローンの適用金利は概ね3~4%台で推移)。

- 米学生ローン返済再開による個人消費への影響

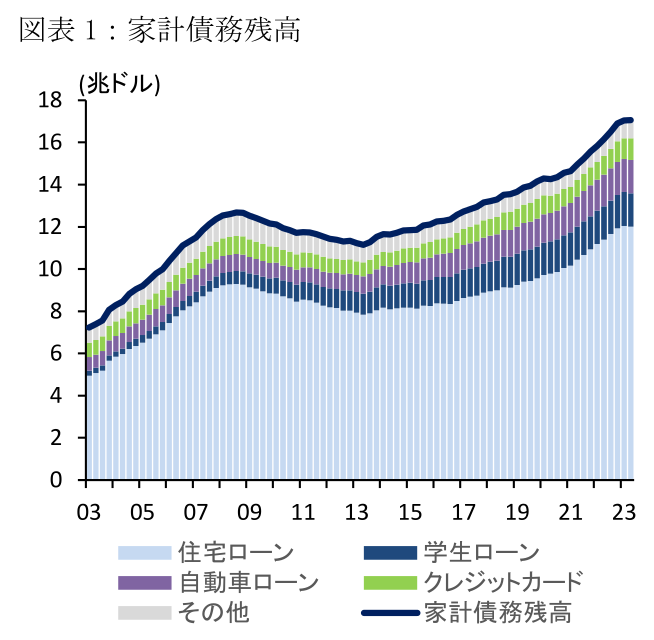

これまでの返済猶予措置を背景に、連邦学生ローンの支払いを継続している借り手は直近6月末時点で30万人(2019年末:2,000万人)まで縮小する一方、返済を一時凍結している借り手は2,800万人(同、280万人)まで増加している(図表2)。他方FRB(2017)は学生ローンの月々の返済額は平均393ドル(年換算では4,716ドル)と指摘している。10月以降にローン支払の一時凍結者数が2019年末時点と同等まで減少し、その分学生ローンの返済者が2,520万人(=2,800万人-280万人)増加すると仮定した場合、家計による学生ローンの年間返済額は1,188億ドル増加する。この試算額は個人消費全体の0.65%、可処分所得の0.60%にそれぞれ相当する。

2023年10~12月期GDPにおける個人消費が返済負担額の分だけ減少する場合、同期間の実質GDP成長率は前期比年率で-1.8%pt、個人消費は-2.6%ptそれぞれ押下げられる(フィラデルフィア連銀のエコノミスト調査[8月]による実質GDP成長率の中央値:前期比年率+1.2%)。Dinerstein et al.(2023)は2020-2022年におけるパネルデータを用いて、返済猶予の恩恵を受けた借り手が余剰資金をその他の債務返済に使うのではなく、耐久財などの消費に充当した可能性を示唆している。10月以降のローン返済再開時にこうした動きが逆流するのであれば、同四半期の個人消費は前期から減少する可能性が高い。

- 先行きの個人消費を取り巻くリスク要因

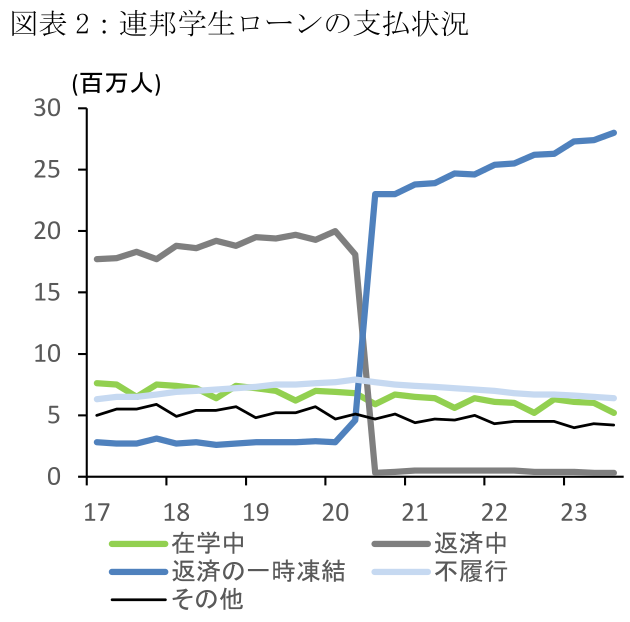

上記の影響が増幅するリスク(更なる消費の下振れリスク)として、消費者マインドへの悪影響が指摘できる。連邦学生ローン残高を年齢別に見ると、全体に占める割合は34歳以下が36%、35-49歳が39%と返済負担は若年層に集中することが想定される(図表3)。カンファレンスボード消費者信頼感指数は足下で緩やかな持ち直しの動きを示しているが(図表4)、若年層を中心に消費者マインドが弱含む場合、衣料品などを中心とした消費の悪化が鮮明となるリスクがある。

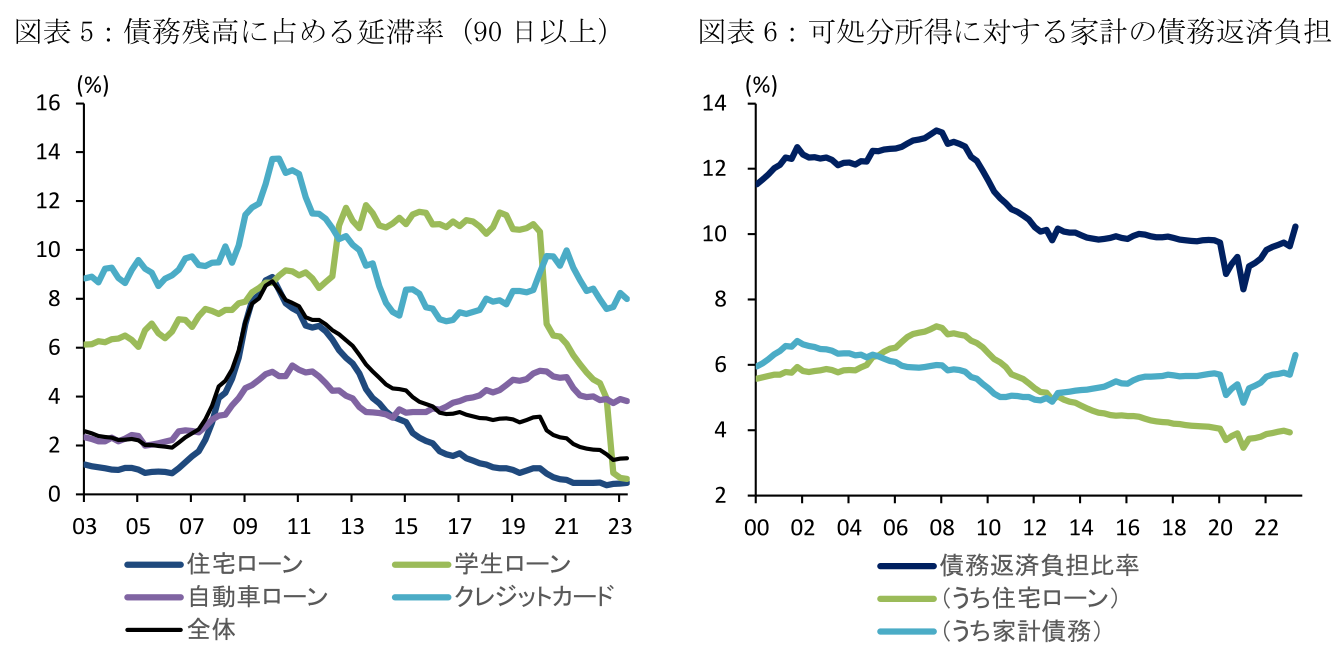

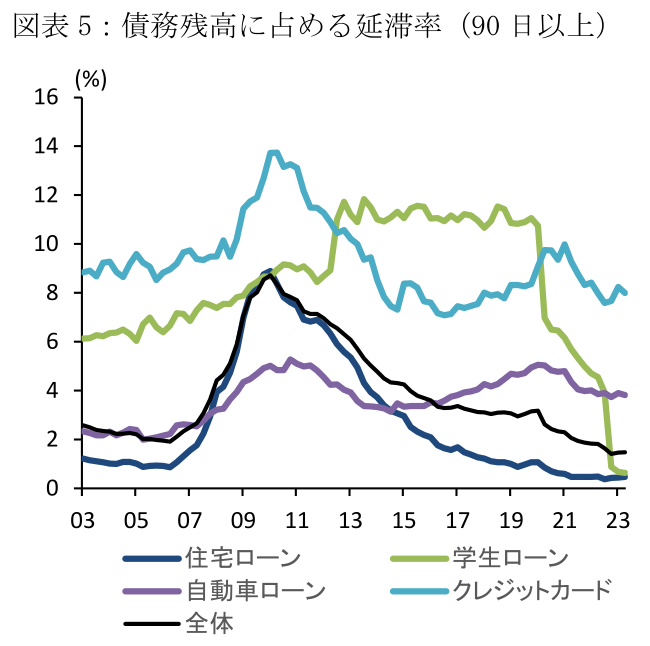

一方、学生ローン返済再開の影響が軽微に留まる可能性として、良好な雇用・所得環境による消費の牽引がこうした悪材料を凌駕するシナリオが考えられる。7月の時間当たり実質賃金は前年比+1.1%(6月:+1.3%)と3か月連続で上昇するなど、インフレの減速と労働市場のひっ迫を背景に堅調に推移している。この間各種家計債務の延滞率は依然低水準に留まっているほか(図表5)、家計の支払い負担を示す債務返済負担比率(=各種ローンの元利払い等/可処分所得)は2023年3月末時点で9.6%と横ばい圏で推移している(図表6)。債務返済負担比率は10月以降の学生ローン返済再開後に10%台まで上昇する可能性が高いものの、2008年の世界金融危機前後における水準(13%前後)は当面下回り続ける見通しであり、米家計の債務負担が持続不可能なほど高いわけではない。

1 2001年の同時多発テロ後に制定された2003年のHEROES法(Higher Education Relief Opportunities For Students Act)は、連邦教育長官に対して、戦争や国家非常事態の際に連邦学生ローンに適用される法令の不適用及び修正の権限を与えている。詳細はローラー ミカ(2023)を参照。

2 同判決を受けバイデン政権は、8月に記録管理に不備があった390億ドル(約80万人が対象)の債務免除を実施したほか、借り手に有利な新たな返済プランである「Saving on A Valuable Education (SAVE)」を導入し、その加入者は9月5日時点で400万人に達している。

3 2023 Student Loan Debt Statistics: Average Student Loan Debt – Forbes Advisor

- 参考文献

ローラー ミカ「【アメリカ】連邦学生ローンの大規模債務免除措置に関する最高裁判決」外国の立法(No.296-2)、2023.

Dinerstein, Michael, Constantine Yannelis, and Ching-Tse Chen, “Debt Moratoria: Evidence from Student Loan Forbearance,” NBER Working Paper No.31247, 2023.

FRB “Report on the Economic Well-Being of U.S. Households in 2016”, Board of Governors of the Federal Reserve System, 2017, https://www.federalreserve.gov/publications/files/2016-report-economic-well-being-us-households-201705.pdf (参照 2023-9-11).

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

徹底解剖!アメリカ大統領選2024(6) ~選挙に必要なお金~

米国経済

前田 和馬

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬

-

バイデン政権下で流入する730万人の不法移民 ~アメリカ人は移民に依然好意的だが、トランプ2.0で移民の大流出へと転じるリスク~

米国経済

前田 和馬