- Economic Trends

-

2023.09.08

日本経済

日本経済見通し

景気全般

2023~2024年度日本経済見通し(2023年9月)(2023年4-6月期GDP2次速報後改定)

新家 義貴

最新の見通しは、2023・2024年度日本経済見通し(2023年11月)(2023年7-9月期GDP1次速報後改定)をご覧下さい。

要旨

-

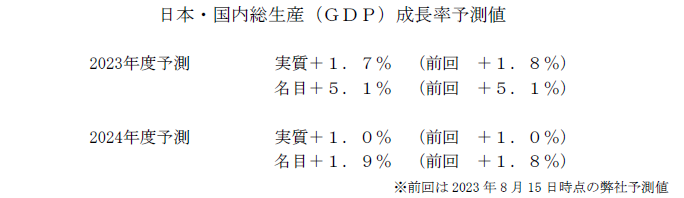

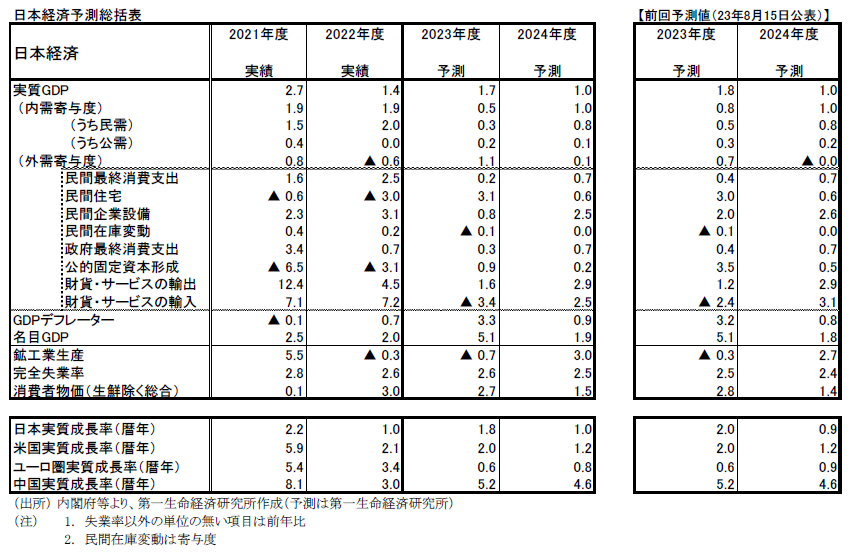

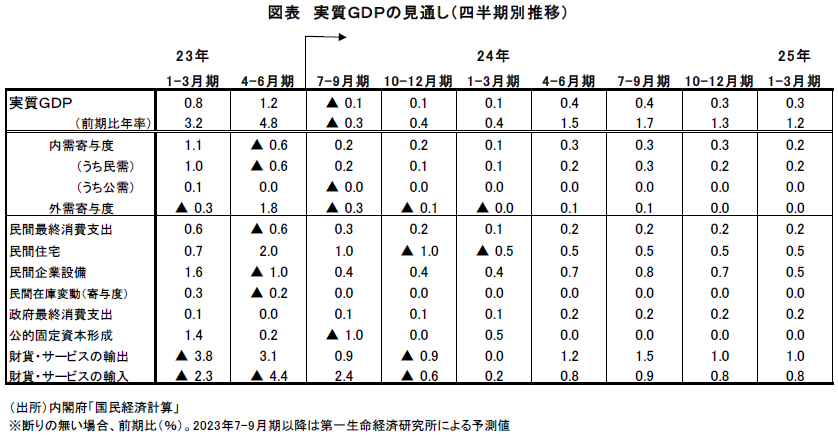

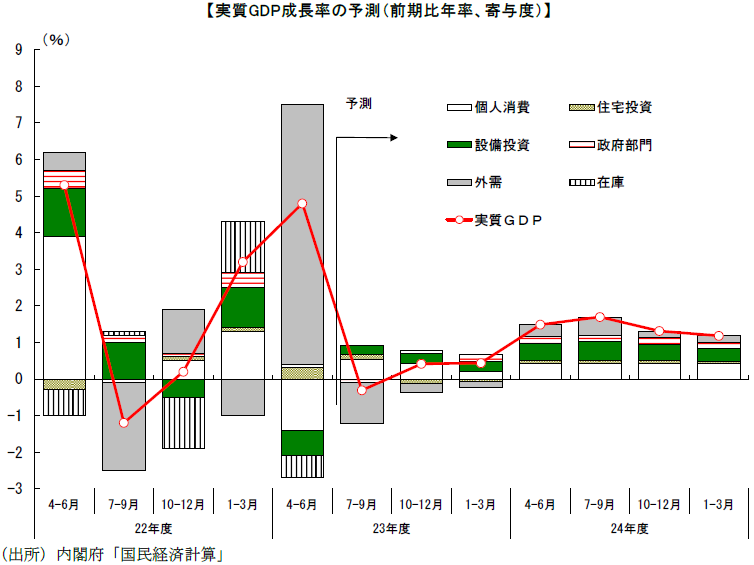

実質GDP成長率の見通しは、23年度が+1.7%(23年8月時点予測:+1.8%)、24年度が+1.0%(同+1.0%)である。暦年では2023年が+1.8%(同+2.0%)、2024年が+1.0%(同+0.9%)となる。23年4-6月期GDP2次速報の結果が下方修正されたことを受けて、23年度の予測値を若干下方修正した。

-

コロナ禍からの経済活動正常化の動きが続くことから、先行きは内需の押し上げにより景気は緩やかに回復する。出遅れていたサービスを中心に消費が持ち直すことに加え、設備投資も増加傾向が続く見込みである。もっとも、物価上昇が今後も続くことが消費の抑制要因になることに加え、ペントアップ需要の勢いも弱まることが予想されることから、消費の回復ペースは鈍化する見込み。設備投資も製造業での投資意欲減退が回復の頭を押さえる。内需は緩やかな回復にとどまるだろう。

-

外需は低調に推移し、下押し要因となる。過去の利上げの累積的な悪影響がタイムラグをもって顕在化することで海外景気の減速が見込まれることに加え、世界的な財需要の低迷が続くことが日本からの輸出を下押しする。今後も景気は回復基調で推移するとみられるが、外需の下押しにより成長ペースは抑制される。景気回復ペースは緩やかなものにとどまるだろう。

-

24年度には、世界的な製造業の調整局面は一巡することが予想される。在庫調整の終了により製造業の生産悪化にも歯止めがかかり、景況感も上向く。日本からの財輸出も持ち直しに転じる見込みだ。こうした状況を受け、企業の設備投資意欲も持ち直すだろう。個人消費は緩やかな伸びにとどまる一方、輸出が持ち直しに転じることで、24年度の景気は上向く可能性が高い。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最新レポート

-

2024年1-3月期GDP予測(1次速報) ~自動車減産の影響が大きく、前期比年率▲1.0%とマイナス成長を予想~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・24年4月) ~高校授業料実質無償化で大幅下振れ。年度替わりの値上げ加速は確認できず~

日本経済

新家 義貴

-

消費者物価指数(全国・24年3月) ~電・ガス、円安、原油高、賃上げと上昇要因目白押し。物価高止まりリスクに要警戒~

日本経済

新家 義貴

-

2024年・夏のボーナス予測 ~前年比+3.3%と高い伸びを予想~

日本経済

新家 義貴

-

景気動向指数(2024年2月) ~基調判断が2ヶ月連続の下方修正で「下方への局面変化」に~

日本経済

新家 義貴