- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ジャクソンホール会議の注目点

- 要旨

-

- 8/24-26開催のジャクソンホール会議では、パウエルFRB議長が講演において今後の政策運営の新たな手がかりを示すかが焦点となる。具体的には、①7月CPIの結果を踏まえて、従来と異なるインフレ認識を示すのか、②先行きの政策金利パスに関して何らかの言及をするのか、③自然利子率の議論を含む米国経済の構造変化に関して新たな見解を示すのか、以上3点が注目される。

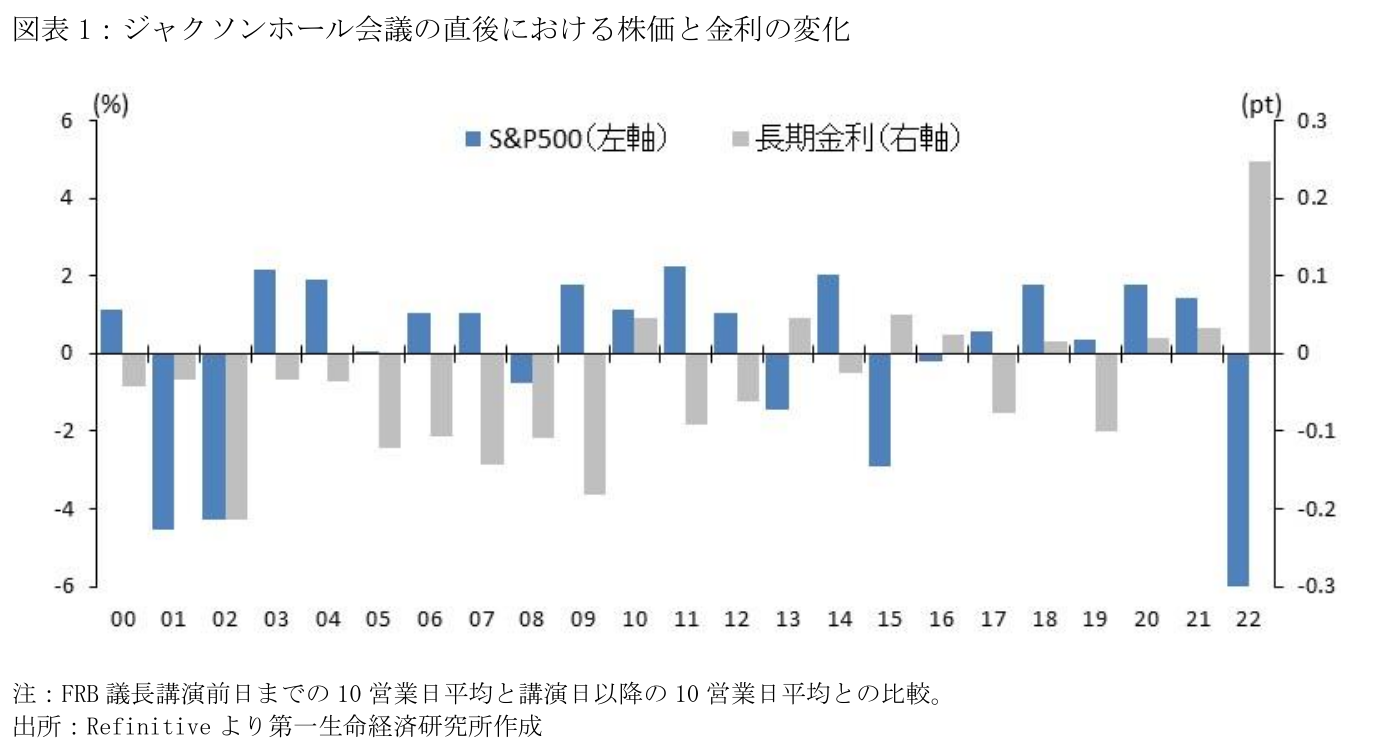

8月24~26日にかけて、米カンザスシティ地区連銀主催のジャクソンホール・経済シンポジウムが開催される。ジャクソンホール会議では、各国中央銀行要人のほか、政治家や著名経済学者が参加し、世界経済や金融政策に関しての広範な議論が行われる。特に歴代のFRB議長が重要なメッセージを発信してきた経緯もあり、市場の注目度は非常に高い。2022年の同会議ではパウエル議長が物価安定のために金融引締め継続の必要性を強調したことを背景に、株安・金利高を招いた(図表1)。

先行きの金融政策運営を占ううえでは、パウエル議長が同会議の講演において、下記3点に関して新たな見解を示すかが注目される。

1.現状の景気・インフレに対する認識

FRBスタッフは7月FOMC(7/25-26開催)時点において景気後退を予想しておらず、8/1公表の7月小売売上高で示された消費の堅調さは、こうした見通しを裏付ける結果といえる。一方足下のインフレ動向を巡って、パウエル議長は7月FOMC後の記者会見において「2022年半ばからインフレ率の緩和が持続しているものの、2%目標の達成には距離がある」と指摘した。7月CPIでは前年比の伸び率が2か月連続で+3%台で推移するなどインフレ鈍化の兆候が見られ、金融市場は9月FOMC(9/19-20開催)における利上げ見通しを大きく後退させている(CMEによるFed Watch[8/17時点]では金利据え置きの確率が88%)。パウエル議長が、市場の認識に同意するようにインフレ鈍化の兆候を強調するのか、或いは従前と同様のインフレ認識を示し、9月FOMC の判断には8月CPI(9/13公表)の結果も注視する必要があることを示唆するのかが注目される。

2.先行きの金融政策運営に対するガイダンス

パウエル議長は7月FOMC後の記者会見において、政策効果が波及する長さとこうしたラグを巡る不確実性を強調したうえで、「我々は多少忍耐強くなれる」と金融引締めスタンスを当面継続する姿勢を示した。また来年以降の利下げ観測を巡っては、インフレ実績が2%以上の場合でも、物価目標の達成のために利下げに踏み切る可能性を否定しなかった一方、利下げ決定の判断に際して数値的な基準(numerical guidance)を設けていないと指摘した。最近のFRB高官発言をみると、フィラデルフィア連銀のハーカー総裁が「直ちに金融緩和を強いられる状況ではない」と述べたのに対し、ニューヨーク連銀のウィリアムズ総裁は「(来年に)インフレ率が下がるならば、利下げするのは自然なこと」と言及した。パウエル議長が、従来の「データ重視」の姿勢を多少なりとも緩め、現在の引締め的な政策スタンスの具体的な時間軸に言及する場合には市場にとってサプライズとなる可能性が高い。

3.米国経済の構造変化

今年のジャクソンホール会議のテーマは「世界経済の構造変化(Structural Shifts in the Global Economy)」である。先進国は2008年の世界金融危機以降に「低成長・低インフレ・低金利」のトレンドにあったが、ポストコロナにおいて、米国経済を中心にこうしたトレンドが転換点を迎えたか否かが議論になる見通しだ。

特に足下の金融引締めの効果を巡る議論としては、景気とインフレに中立的な「自然利子率」の推計を巡る議論の進展が注目される。NY連銀のスタッフはDSGEモデルによる推計を基に、短期の自然利子率が過去1年で大幅に上昇したため、利上げによる経済への影響が限定的に留まる(すなわち政策金利と自然利子率の差が小さい) 可能性を示した1 。一方ダラス連銀のスタッフは短期の自然利子率が依然マイナスに沈んでいると指摘するなど 2、対照的な推計結果を示している。このように自然利子率の推計を巡る不確実性が依然大きいなか、パウエル議長やFRBスタッフが自然利子率の上昇の可能性を強調し、金融引締めによる景気への影響が短期的に小さいことを示唆する場合、金融市場は来年以降の利下げ観測を後退させる可能性がある。

また自然利子率以外の論点として、インフレ率の上方シフト要因には「55歳以上を中心とした労働参加率低下による労働需給のひっ迫、及びこれによる賃金インフレ圧力」「地政学リスクを背景としたグローバルサプライチェーンの見直し」「気候変動対策による発電や製造コストの上昇(グリーンㇷレーション)」、ディスインフレ要因としては「コロナを契機としたデジタル活用による労働生産性の上昇、及びこれによるユニット・レーバー・コストの低下」などを挙げることができる。こうした議論の進展を通じて、パウエル議長が足下におけるインフレの持続性に関して新たな見解を述べるのか否かも注目される。

1Baker et al.(2023/8/10)「The Evolution of Short-Run r* after the Pandemic」

2Martínez-García(2023/7/23)「Gazing at r-star: Gauging U.S. monetary policy via the natural rate of interest」

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

米国 4月雇用統計は労働市場逼迫の緩和継続を示す ~失業率の上昇、雇用者数の減速、賃金上昇率の鈍化など労働市場のバランス改善~

米国経済

桂畑 誠治

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

内外経済ウォッチ『米国~利下げ後ずれ観測が年央利下げを実現か~』(2024年5月号)

米国経済

桂畑 誠治

-

米国 堅調な3月小売を受け利下げ後ずれ観測強まる ~主要指標で市場想定を上回る内容~

米国経済

桂畑 誠治