- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2023年8月

- US Trends

-

2023.08.17

米国経済

米国経済見通し

米国金融政策

経済指標全般(米国)

米国経済マンスリー:2023年8月

~底堅い消費と消えゆく過剰貯蓄~

前田 和馬

- 要旨

-

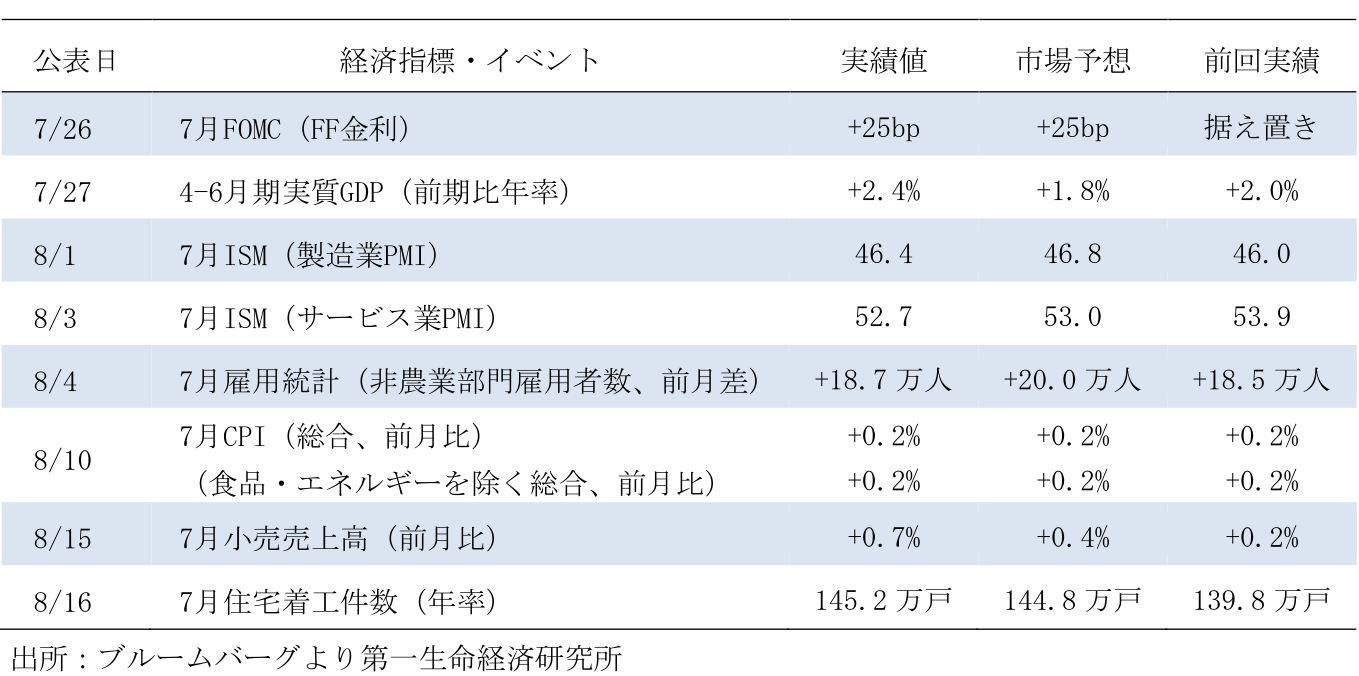

- 4-6月期実質GDP成長率は市場予想を上回ったほか、7月小売売上高も堅調な推移となるなど、消費は底堅い動きを示している。一方、非農業部門雇用者数は2か月連続で+20万人を下回るなど、雇用増加ペースの鈍化が確認される。この間7月CPIでは食品・エネルギーを除く財コア指数が2か月連続で前月水準を下回る一方、住居費が全体をけん引する構図が持続している。

- 先行きに関して、7-9月期GDPはプラス成長での着地が見込まれる一方、コロナ禍に積み上がった過剰貯蓄の取り崩しが終了しつつあることは懸念材料だろう。フィラデルフィア連銀による8月のエコノミスト調査では、2024年の成長率が前年比+1.3%(23年:+2.1%)へと減速し、潜在成長率を下回る着地となる大勢見通しが示されている。

- 7月CPIでインフレ鈍化の兆候が確認されたことを背景に、9月会合において政策金利が据え置かれるとの見方が強まっている。当面の焦点として、8/24~26開催のジャクソンホールにおいて、パウエル議長が先行きの政策スタンスに関する新たなメッセージを発信するかが注目される。

【経済指標】

-

4-6月期実質GDP

4-6月期実質GDPは前期比年率+2.4%(1-3月期:同+2.0%)と、前期から小幅ながら騰勢を加速し4四半期連続のプラス成長で着地した。個人消費は+1.6%(+4.2%)とサービス消費や自動車を中心に増加するなど、高インフレによる実質購買力の抑制が懸念される中においても、依然回復基調を保っている。一方設備投資は+7.7%(+0.6%)と機械設備を中心に大幅な加速を示した。他方在庫投資の寄与度は前期比年率+0.14%ポイント(-2.14%ポイント)と、前期からの反動もあり2四半期ぶりのプラス寄与に転じた(詳細は「米国経済はインフレ高進、大幅利上げでもまだ堅調 (23年2QGDP統計:1次推計、予測値)」)。 -

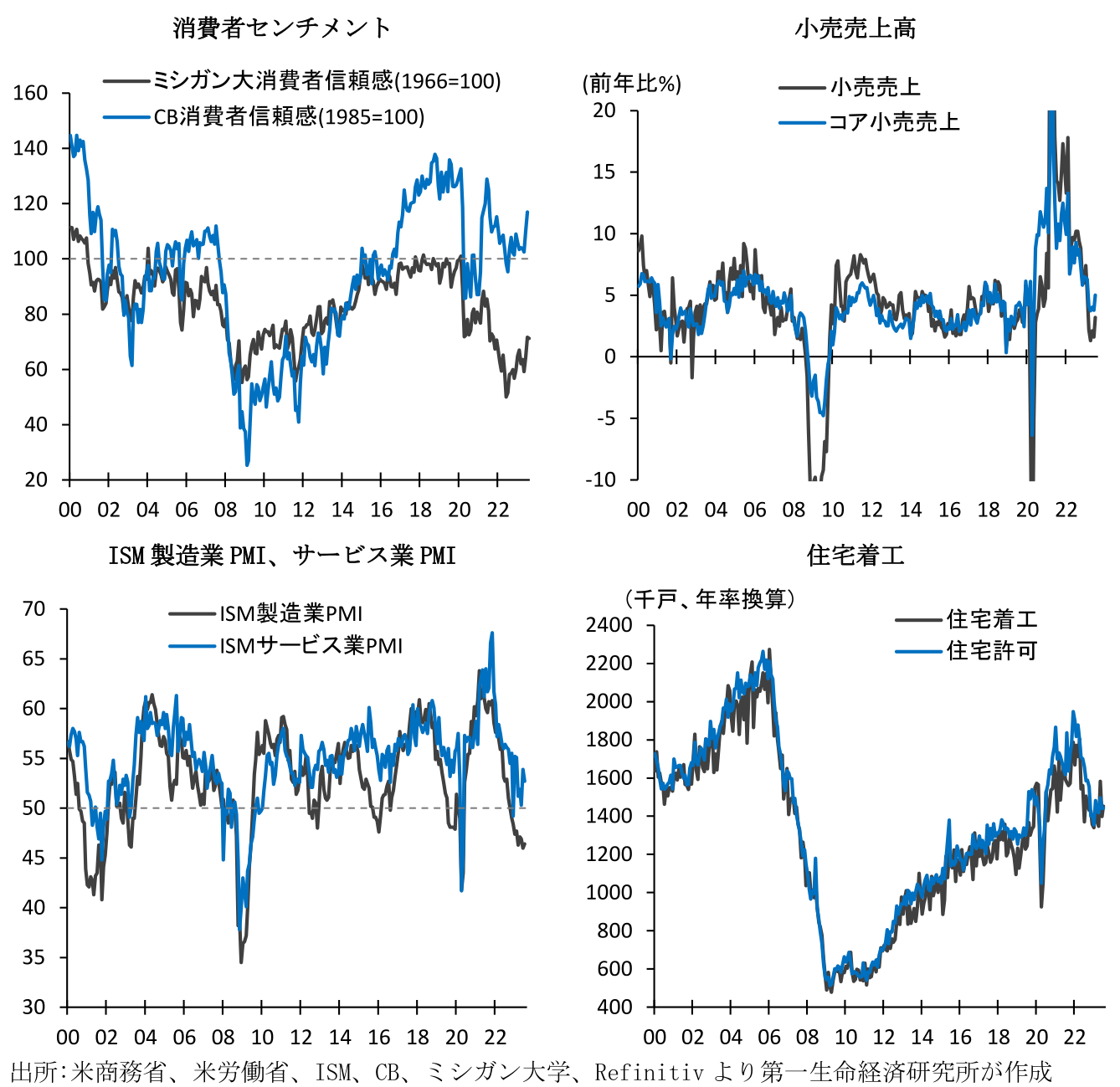

7月全米供給管理協会(ISM)景況感指数

7月ISM製造業PMIは46.4(6月:46.0)と前月から小幅に上昇したものの、9か月連続で好不況の節目となる50を下回った。内訳をみると、新規受注が47.3(同45.6)、生産が48.3(46.7)と共に前月から上昇したものの、依然低調に推移している点に変化はない。一方7月ISMサービス業PMIは52.7(53.9)と前月から拡大幅を縮小したものの、7か月連続で50を上回った。ポストコロナで消費が財からサービスにシフトするなか、製造業とサービス業における業種間格差が持続している。サービス業の内訳をみると、事業活動が57.1(59.2)、雇用が50.7(53.1)、在庫が50.4(55.9)とそれぞれ減速した(詳細は「米国 製造業の調整に広がり(7月ISM製造業指数)」及び「米国非製造業部門は緩やかに減速中(7月ISM非製造) 」)。 -

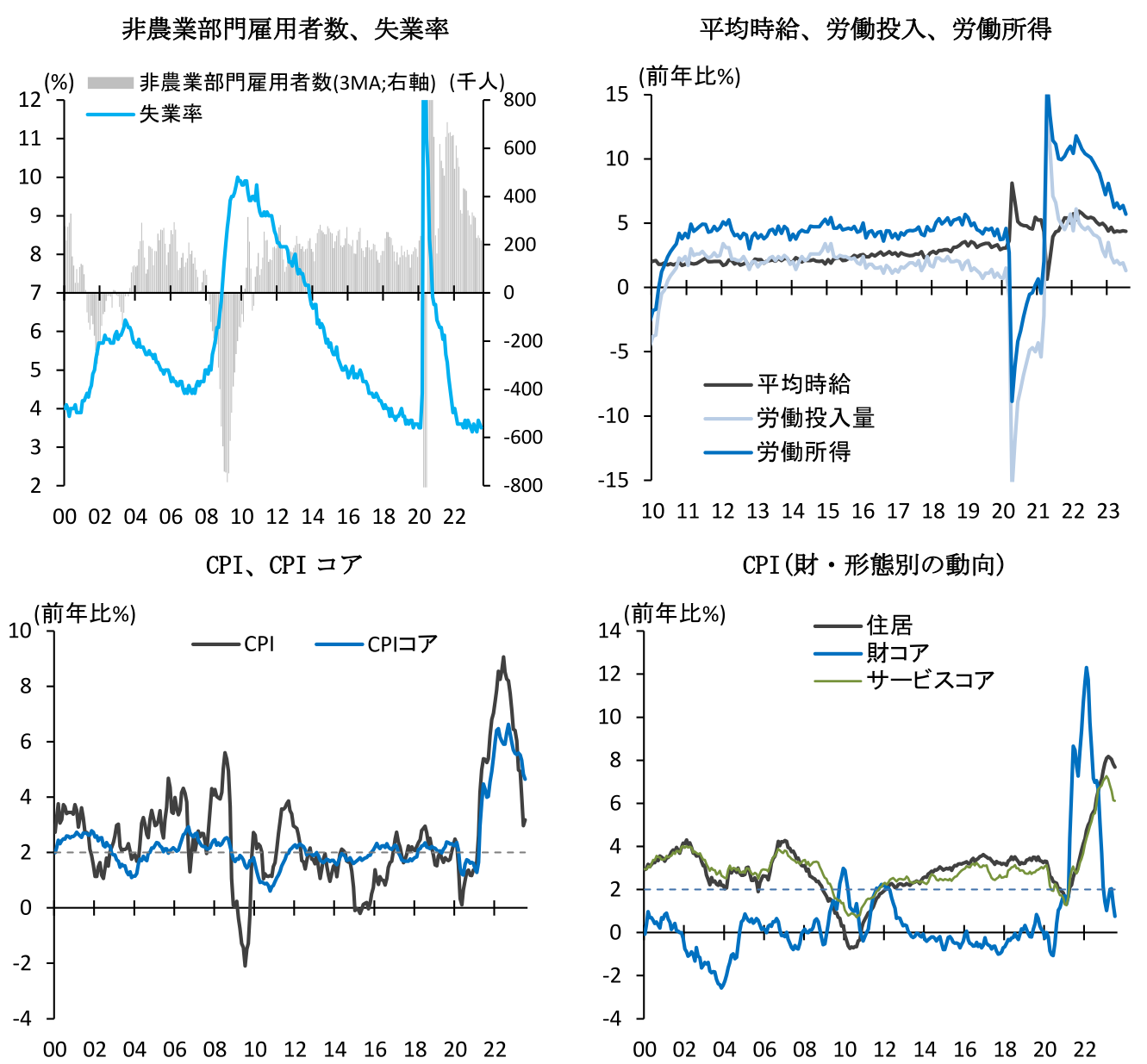

7月雇用統計

7月雇用統計における非農業部門雇用者数は前月差+18.7万人(6月:同+18.5万人)と、前月から横ばい圏で推移した。この間3か月移動平均では+21.8万人(+22.8万人)と2か月連続で拡大幅を縮小するなど、均してみれば雇用拡大ペースの鈍化が持続している。業種別に雇用者数をみると、医療・社会福祉が+8.71万人(+7.13万人)、その他サービスが+2.0万人(+1.1万人)と対面型サービス業を中心に幅広い業種で増加を示した。他方労働参加率が62.6%(62.6%)と依然コロナ前水準(2019年平均:63.1%)を下回るなか、失業率は3.5%(同、3.6%)と2か月連続で低下するなど、以前低位に留まっている状態に変化はない。この間平均時給は前年比+4.4%(+4.4%)と高水準で推移した一方、週平均労働時間は同-0.9%(-0.6%)と6か月連続で前年水準を下回るなど、緩やかな減少傾向が持続している。この結果労働所得(=民間雇用者数×平均労働時間×平均時給)は+5.7%(+6.4%)と平均時給の伸びを背景に減速しながらも増加基調で推移している(詳細は「米国 7月雇用統計はまた強弱入り混じり」)。 -

7月消費者物価指数(CPI)

7月消費者物価指数(CPI)は前月比+0.2%(6月:+0.2%)と前月から横ばい圏で推移した。食品は+0.2%(+0.1%)と肉類や乳製品が上昇した一方、エネルギーは+0.1%(+0.6%)と電気代の下落を背景に騰勢を鈍化した。他方食品・エネルギーを除くコアベース指数も+0.2%(+0.2%)と上昇幅に変化はなかった。住居を除くCPIコアが-0.1%(-0.0%)と小幅に低下する一方、住居費が+0.4%(+0.4%)とコアCPIをけん引する構図が持続している。この間前年比でみると、CPI総合は前年比+3.2%(+3.0%)と小幅ながら騰勢を加速した一方、食品・エネルギーを除くCPIコアは+4.7%(+4.8%)と3か月連続で騰勢を鈍化するなど、インフレに沈静化の兆しが見られている(詳細は「米国コアインフレは前月比で鎮静化もまだ2ヵ月 (7月CPI) 」)。 -

7月小売売上高

7月小売売上高は前月比+0.7%(6月:同+0.3%)と市場予想(+0.4%)を上回り、4か月連続で増加した。飲食サービスが+1.4%(6月:0.8%)と5か月連続で前月水準を上回ったほか、食料品が+0.8%(-0.4%)、衣料品が+1.0%(0.0%)と非耐久財を中心に増加した。一方耐久財を見ると、自動車が-0.3%(0.7%)と4か月振り、家電製品が-1.3%(+0.7%)と3か月振りにそれぞれ減少するなど、一服感が示されている。この結果、変動の激しい項目を除いたコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くベース)は+1.0%(+0.5%)と4か月連続で増加するなど、労働所得の上昇等を背景に個人消費は堅調に推移している(詳細は「米国 強い7月小売売上高は消費の堅調持続を示す」)。 -

7月住宅着工件数

7月住宅着工件数は年率145.2万戸(6月:139.8万戸)と2か月振りに前月水準を上回った(前月比+3.9%;6月:同-11.7%)。住宅着工は依然低水準に留まっているものの、中古住宅の供給が限定されることを背景に、戸建住宅を中心に底打ちの兆しを示している。内訳をみると、戸建住宅が前月比+6.7%(6月:-9.0%)と増加した一方、集合住宅は-1.7%(-16.5%)と2か月連続で減少した。他方着工件数の先行指標である住宅許可件数は年率144.2万戸(144.1万戸)と前月から横ばい圏で推移した。

【経済見通し】

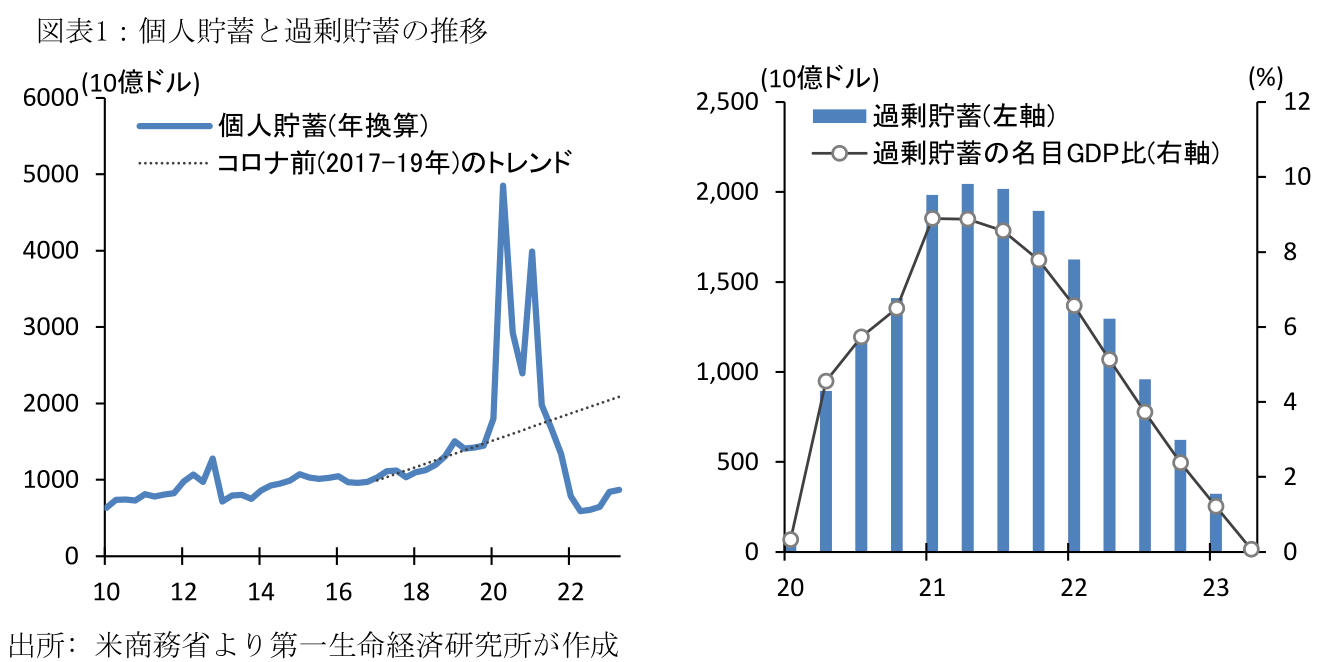

先行き7-9月期GDPは、堅調な個人消費や設備投資を背景にプラス成長が予想される。GDP推計における財消費の基礎統計として用いられるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くベース)に関して、8-9月が前月から横ばいで推移すると仮定した場合、7-9月期は前期比+1.5%(4-6月期:+0.7%)と前期から加速して着地する。一方設備投資の先行指標であるコア資本財(国防・航空機除く資本財)受注は、直近6月が前月比+0.1%(5月:+0.4%)と3か月連続で増加するなど緩やかな拡大ペースを維持している。他方住宅投資は、4-6月期実質GDPにおいて9四半期連続で減少したほか、先行きに関しても利上げに伴う金利上昇を背景に低調に推移する可能性が高い。なお、8/16時点におけるアトランタ連銀の7-9月期GDPナウキャストは前期比年率+5.8%(4-6月期実質GDP成長率:+2.4%)と、同四半期のGDP成長率が大幅に加速する見通しとなっている。 10-12月期以降の米国経済を占ううえでは、GDPの約7割を占める個人消費の動向が焦点となるだろう。特に足下において雇用増加ペースの鈍化が確認されるなか、コロナ禍で蓄積された「過剰貯蓄」の取り崩しが終了しつつあることには留意が必要だ。コロナ前における個人貯蓄のトレンド(2017-19年)と実際の個人貯蓄との差額を過剰貯蓄と仮定した場合、過剰貯蓄は2021年4-6月期に名目GDP比の8.9%(2.0兆ドル)まで達した一方、直近2023年4-6月期では0.1%(185億ドル)までその規模が縮小している。個人貯蓄率は人口動態や消費者マインドに影響を受けることに留意が必要であるが、過剰貯蓄の消失を背景に貯蓄率がコロナ前水準へと回帰する場合(23年4-6月期:4.4% vs 2017-19年平均:7.9%)、個人消費の下振れリスクが顕在化するかたちとなるだろう。 なおフィラデルフィア連銀による8月のエコノミスト調査(調査締切:8/8)では、2024年における実質GDP成長率が前年比+1.3%(23年:+2.1%)へと減速し、潜在成長率(+2%前後)を下回る着地となる大勢見通しが示されている。

【金融政策】

-

7/25-26 米連邦公開市場委員会(FOMC)

FRBは7月FOMCにおいて、事前予想通り、政策金利(FF金利)の誘導目標を+25bp引き上げ5.25-5.50%とすることを全会一致で決定した。6月FOMCでは2022年1月以来となる政策金利の据え置きを決定したものの、足下におけるインフレ率の高止まりや労働市場のひっ迫を背景に2会合振りの追加利上げとなった。声明文の内容はほぼ据え置かれており、6月FOMCにおける参加メンバーの政策金利見通しを前提とした場合(2023年末:5.5-5.75%)、年内1回の追加利上げが必要となる。記者会見において、パウエル議長は今後の利上げの可能性を巡って、引き続き「データ次第(a data-dependent approach)」と言及し、9月FOMC(9/19-20開催)までに公表される7-8月分のCPIや雇用統計の動向を確認する姿勢を示した(詳細は「FRBは25bp利上げを決定したうえ追加利上げの可能性維持 (23年7月25、26日FOMC)」)。 -

7月FOMC議事要旨(8/16公表)

7月FOMC議事要旨では、大半の参加者が+25bpの利上げを適切と判断した一方、一部の参加者は「金利を据え置くことが、インフレ+2%目標への進展に繋がる可能性」を指摘した(なお、利上げの決定は全会一致)。先行きのリスクを巡っては、大半の参加者がインフレの上振れリスク、及びそれが顕在化した場合の更なる金融引締めの必要性を認識する一方、複数の参加者は利上げによるマクロ経済への影響が想定よりも大きく、景気の下振れと失業率の上振れへと繋がるリスクを指摘した。 -

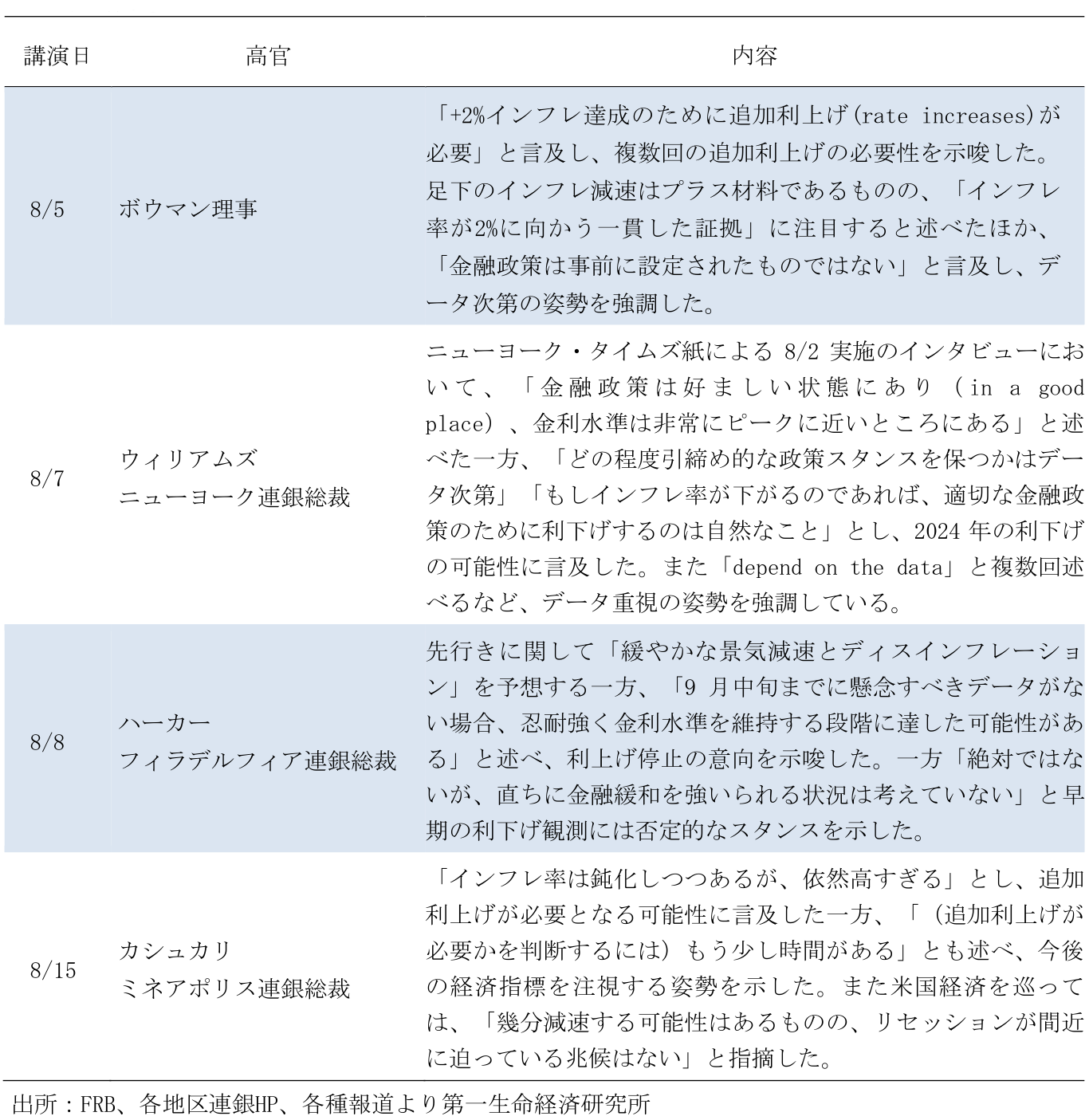

FRB高官発言

- ジャクソンホール会議

8/24-26にかけて、カンザスシティ連銀主催のジャクソンホール・経済シンポジウムが開催される。ジャクソンホール会議では、各国中央銀行要人のほか、政治家や著名経済学者が参加し、世界経済や金融政策に関しての広範な議論が行われる。特に歴代のFRB議長の講演においては、金融政策スタンスを巡る重要なメッセージを発信してきた経緯もあり、市場の注目度が非常に高い。なお、今年のジャクソンホール会議のテーマは「世界経済の構造変化(Structural Shifts in the Global Economy)」である。 パウエル議長は7月FOMC後の記者会見において、「2022年半ばからインフレ率の緩和が持続しているものの、2%目標の達成には距離がある」「FOMCは、利上げの累積的な影響、政策効果のラグ、経済・金融状況を考慮し、会合ごとに判断を下す」と述べるなど従来の認識を維持してきた。7月CPIにおけるインフレ鈍化、及び同月小売売上高における消費の堅調な推移を踏まえたうえでも、こうした政策スタンスを踏襲するか否かが注目される。

【その他】

- 米国債の格下げ

8/1に格付機関フィッチは米国長期債の格付けを従来の「AAA」から「AA+」へ引き下げた。米国債の格下げは2011年8月以来2度目であるが、米国債が依然高格付けを保っていることに変化はなく、中期的な金融市場への影響は限定的に留まる見通しだ(詳細は8月3日付レポート「フィッチによる米国債の格下げ~マーケットへの影響は限定的~」)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

米国 4月雇用統計は労働市場逼迫の緩和継続を示す ~失業率の上昇、雇用者数の減速、賃金上昇率の鈍化など労働市場のバランス改善~

米国経済

桂畑 誠治

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬

-

内外経済ウォッチ『米国~利下げ後ずれ観測が年央利下げを実現か~』(2024年5月号)

米国経済

桂畑 誠治