- Economic Trends

-

2023.08.17

日本経済

米国経済

欧州経済

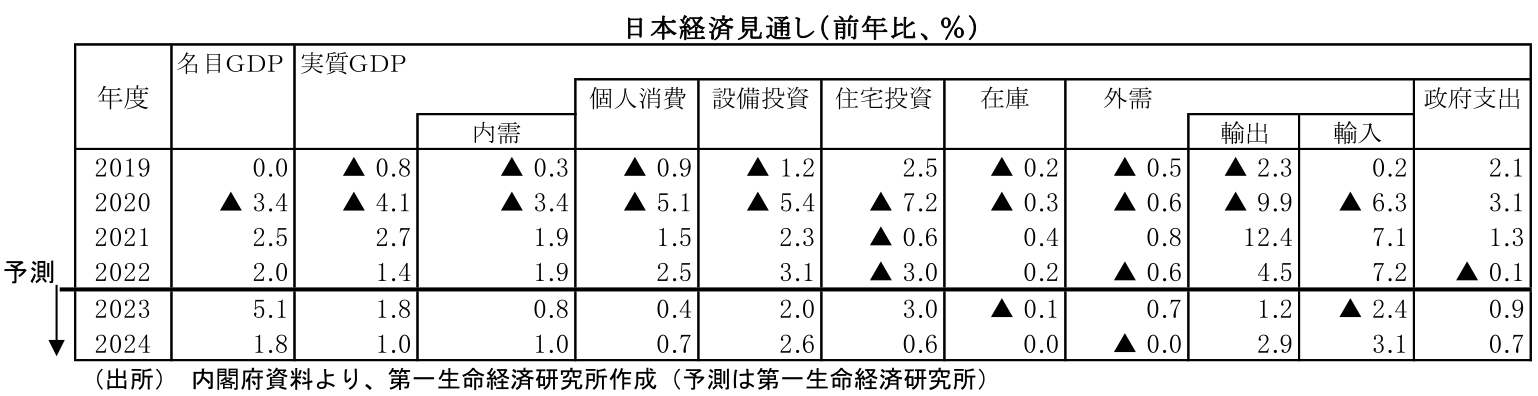

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

グローバル(日米欧亜)経済見通し(2023年8月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

最新の見通しは、 グローバル(日米欧亜)経済見通し(2023年11月) をご覧下さい。

1.日本経済

景気の現状~高成長だが輸入減の影響大。内需の弱さが懸念材料~

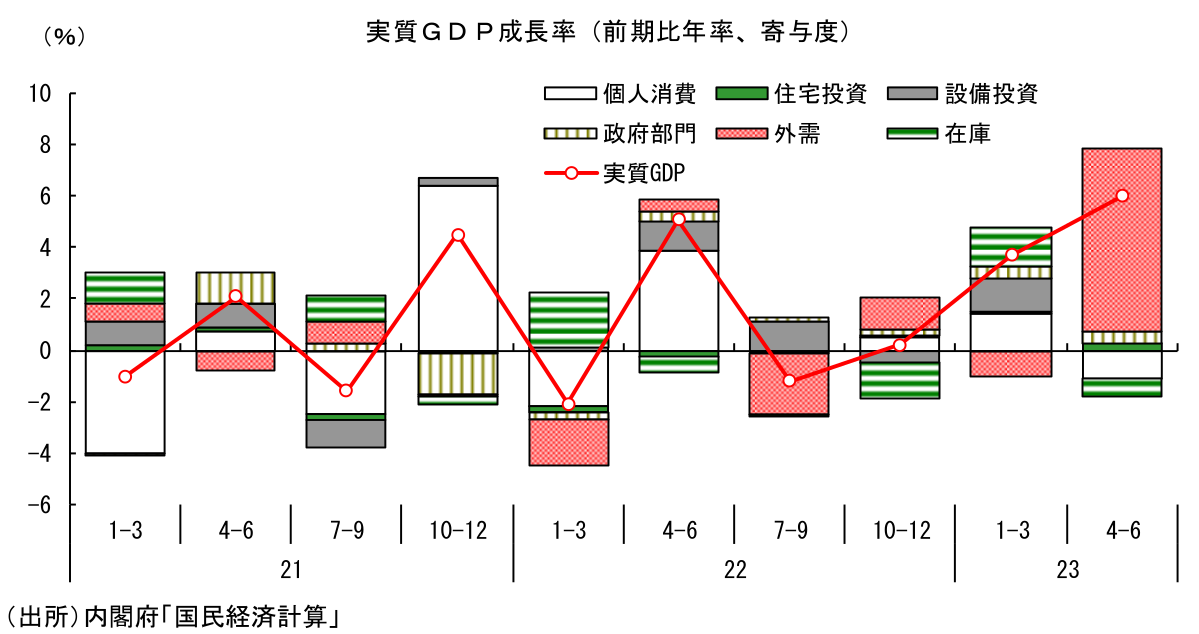

2023年4-6月期の実質GDP成長率(1次速報)は前期比年率+6.0%と、1-3月期の前期比年率+3.7%に続いて2四半期連続で非常に高い成長率となった。だが、内容を精査すると懸念材料もあり、手放しでは喜べない。今回の高成長をもたらしたのはもっぱら外需であり、外需寄与度だけで前期比年率+7.2%Ptも成長率を押し上げている。だが、そのうち+4.4%Ptは輸入の大幅減少による押し上げによるものだ。輸入の減少は内需の弱さの裏返しであり、前向きな評価はできない。また、輸出は供給制約の緩和に伴う自動車輸出の持ち直しにより増加したが、自動車以外の財は引き続き冴えない。4-6月期の財輸出は前期比+3.3%と伸びたが、1-3月期の大幅な落ち込み(前期比▲6.1%)からの反動の域を出ない。先行き、海外経済の減速が見込まれることもあり、輸出増加の持続性には疑問符が付く。

内需の弱さも懸念材料だ。内需の柱である個人消費は前期比▲0.5%と減少に転じ、設備投資も前期比横ばいにとどまったことで、内需寄与度は前期比年率▲1.2%Ptとマイナスに転じた。個人消費は、新型コロナウイルスの感染症法上の分類がこれまでの2類相当から季節性インフルエンザと同じ5類に引き下げられたことで、サービス消費の加速が期待されていただけに、失望感は否めない。物価高騰の持続が消費意欲を削いでいる可能性が示唆される。

このように、2四半期連続で極めて高い成長となったものの、個人消費を中心として内需が悪化していることや、輸入減により押し上げられた面が大きいことなど内容は今一つで、割り引いて考える必要がある。実態としては、景気の緩やかな回復傾向が続いているとの評価が妥当だろう。

景気の先行き~持ち直し継続も、回復ペースは緩やかなものに~

23年前半は予想を上回る高成長となったが、こうした伸びは続かない。23年後半は、好材料と悪材料が入り混じるなか、低成長にとどまると予想する。特に23年7-9月期については、4-6月期に輸入が大幅に下振れた反動が生じることからマイナス成長に転じる可能性が高い。

好材料として挙げられるのはインバウンド需要のさらなる拡大だ。昨年秋以降、インバウンド需要は急増しているが、中国人観光客の戻りが鈍いことを主因として足元では増加ペースが鈍化している。もっとも、中国が日本への団体旅行を解禁したことで、今後は中国人観光客が大幅に増加する可能性が高まっている。今後は再びインバウンド需要が加速し、景気の下支え要因になるだろう。

個人消費は緩やかな増加を見込む。経済活動正常化の流れは変わっておらず、出遅れていたサービス消費を中心に回復を続ける可能性が高い。もっとも、4-6月期の足踏みに象徴されるように、これまで回復が続いていた個人消費の増勢に陰りが見える点は懸念される。個人消費はこれまで、コロナ禍で水準を大きく落としたところからの正常化の力が働いていたことで回復してきたが、消費水準がある程度戻ってきたことで、こうした押し上げ効果が弱まりつつある可能性がある。個人消費の水準は、実質でもコロナ前に近付き、名目では上回っている。物価上昇が続くなか、今後は貯蓄を取り崩す段階に入るが、貯蓄の取り崩しが順調に進むことは考えにくい。先行きは消費の伸びがペースダウンする可能性が高く、緩やかな増加にとどまるだろう。

外需は低調な推移が予想され、今後の成長率を抑制する要因となる。世界的な財需要の低迷は続いており、製造業部門は未だに悪化傾向にある。景気の先行き懸念に伴い発注が手控えられているほか、需要の財からサービスへのシフトも影響している。グローバルな製造業の動向に影響されやすい日本からの輸出は今後も下押し圧力を受ける。加えて、利上げの効果が顕在化することも今後の世界景気を下押しする。米国景気は足元で依然堅調に推移しており、先行きもリセッションに陥る可能性は低いが、過去の利上げの累積的な悪影響がタイムラグをもって顕在化することを考えると、景気が減速することは避けられない。既に銀行の融資基準が厳格化されていることを踏まえれば、今後の企業向け融資の縮小を通じて設備投資が抑制される可能性も高い。日本への悪影響も避けられず、財輸出は低調に推移すると予想している。

大きな流れとしては、コロナ禍からの経済活動正常化の動きが続くことから、今後も景気は回復基調で推移するとみられるが、外需の下押しにより成長ペースは抑制される。先行きの景気回復ペースは緩やかなものにとどまるだろう。

2.米国経済

景気の現状~景気の堅調、労働市場の好調が持続し、コアインフレの低下は鈍い~

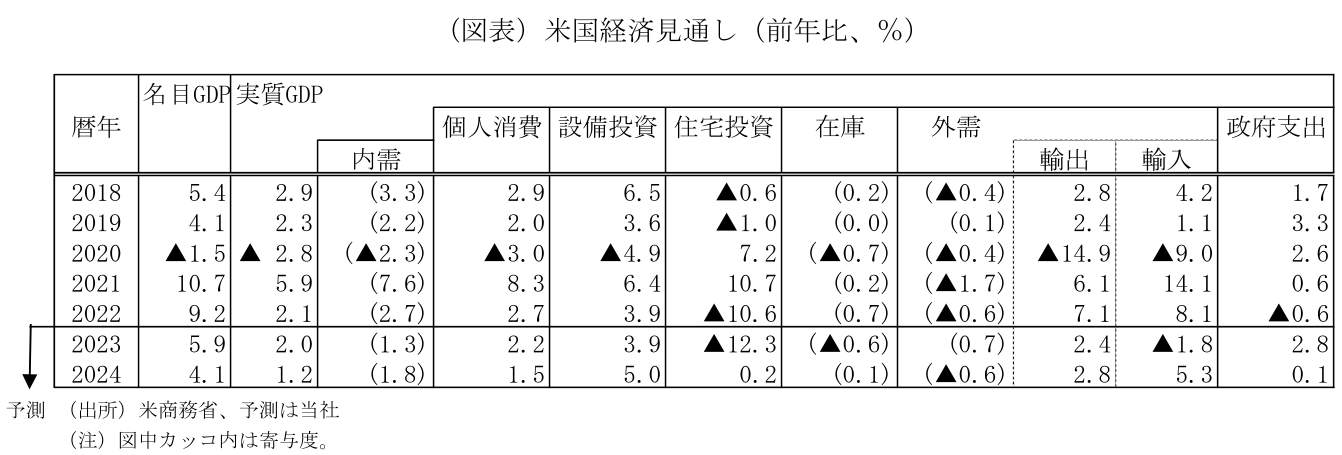

米国では、23年4-6月期の実質GDP成長率(1次推計)は、前期比年率+2.4%(1-3月期同+2.0%)と加速し、潜在成長率と推測される+1.8%成長を引き続き上回った。設備投資が加速したものの、個人消費が鈍化したほか、住宅投資が減少幅を拡大したことによって、国内最終需要は前期比年率+2.3%(1-3月期同+3.5%)と減速した。しかし、在庫投資が1-3月期の大幅減少の反動で押上げ寄与に転じたため、GDP成長率は加速した。

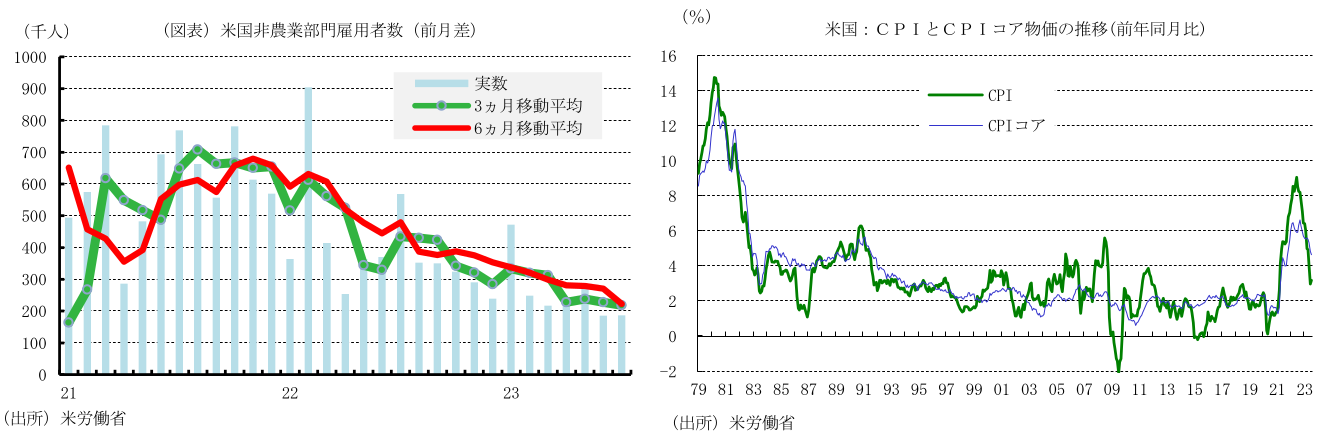

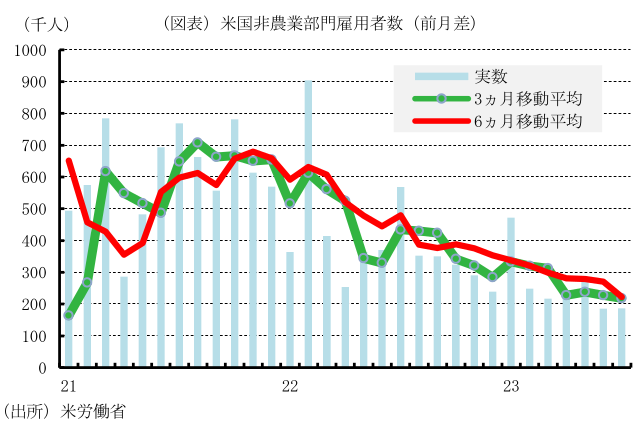

年後半に入って、7月の企業景況感を示すISM景気指数で、製造業が46.4と調整を続けたほか、非製造業が52.7と低下しており、景気は緩やかに減速している。このようなもと、7月の非農業部門雇用者数は、前月差+18.7万人(6月同+18.5万人)と小幅加速した。政府部門が前月差+1.5万人(6月同+5.7万人)と鈍化した一方、民間部門が前月差+17.2万人(同+12.8万人)と増加ペースを速めた。民間では、堅調な需要や人手不足の続く医療・社会援助が引き続き最大の増加となったほか、専門・技術サービス、その他サービス、建設業、卸売業、教育サービス、飲食店が需要の拡大を受け高い伸びとなった。非農業部門雇用者数は、3カ月移動平均で前月差+21.8万人(前月同+22.8万人)、6ヵ月移動平均で同+22.3万人(前月同+27.0万人)と21年8~11月をピークに減速傾向を辿っているが、依然として堅調な増加ペースを維持している。また、7月の失業率は、失業者の減少により3.5%(前月3.6%)と低下し、自然失業率と推測される4.0%を依然下回っている。

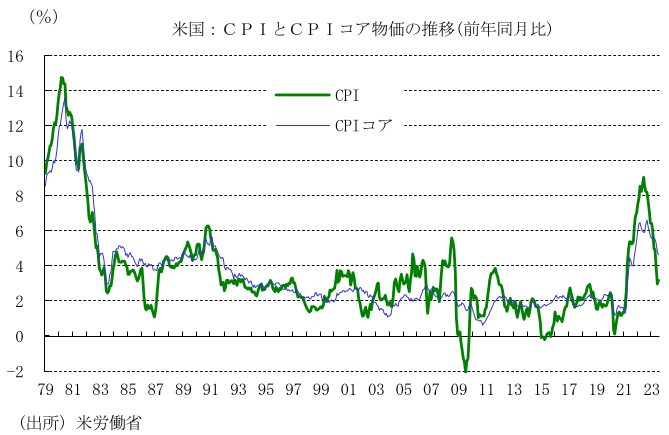

インフレ率(前年同月比)では、7月のCPIが+3.2%(6月+3.0%)と小幅上昇した。食品が+4.9%(同+5.7%)と低下したほか、CPIコアが+4.7%(6月+4.8%)と小幅低下した。一方、エネルギーが▲12.5%(同▲16.7%)と下落幅を縮小した。CPIコアでは、財コアが+0.8%(6月+1.3%)と低下した一方、サービスコアが+6.1%(同+6.2%)と鈍い低下にとどまり、コアインフレの鈍い低下が続いている。

7月25、26日に開催されたFOMCで、FRBは予想通り政策金利であるFFレート誘導目標レンジを25bp引き上げ、5.25~5.50%とすることを全会一致で決定した。FFレート誘導目標は2001年2月の5.50%以来、約22年ぶりの高い水準となった。6月のCPI統計は市場予想以上に低下したが、単月の動きであるほか、労働市場の逼迫が続いていることやコアインフレの低下ペースが鈍いことから、追加利上げを決定した。

景気の先行き~金利上昇と信用状況の引き締まりが抑制要因も米景気は底堅く推移~

23年後半の米国経済成長率は、高いインフレ、FRBの大幅利上げのほか、中堅銀行の破綻などを受けた信用状況の引締まり、一部の歳出抑制、世界経済の減速によって、押し下げられよう。一方、雇用・所得の増加、供給制約の緩和、資産残高の増加、内外での人の移動の活発化等を背景に、個人消費が底堅く推移するとみられるほか、設備投資はエネルギー・環境関連、国防関連の強い需要によって堅調に推移すると想定される。21年インフラ投資・雇用法、22年インフレ抑制法による関連需要の拡大が予想されるほか、これらの政策の優遇措置を企業が受けるには、米国内での生産比率、米国製品の調達比率などアメリカファーストの条件を達成しなければならないため、米国でのインフラ、環境、半導体関連の投資や生産の拡大が見込まれる。また、地政学的なリスクの高まりが世界的な軍拡に繋がっており、軍需関連製品の需要拡大が予想される。以上を勘案すると、23年の実質GDP成長率は前年比+2.0%と22年の同+2.1%から小幅鈍化にとどまり潜在成長率(+1.8%)程度の成長となる可能性が高い。

インフレ環境について、米中ハイテク戦争、世界経済の予想以上の底堅さが財価格を押し上げる一方、サプライチェーンの問題は中国のゼロコロナ政策の終了、世界的なワクチン接種の進展による供給制約の緩和等によって、収束傾向を辿るほか、ドルの高止まり、財からサービスへの需要シフトが続くとみられ、財価格は低い伸びにとどまると予想される。サービスでは、労働市場の逼迫に伴う賃金上昇が住宅関連以外のサービス価格を押し上げる一方、住宅価格下落の影響が徐々に顕在化し、帰属家賃、賃貸料が緩やかながら低下を続けると見込まれる。ただし、足元で住宅価格が上昇に転じており、サービス価格の低下を抑制するとみられる。以上より、コアインフレは、緩やかな低下ペースにとどまり、FRBの目標である前年比+2%に低下するのは25年後半ごろになると予想される。

今後の金融政策運営に関して、FRBは信用状況の引き締まりの影響など毎会合データで追加の利上げが必要か否か判断を行う方針を維持している。コアインフレがFOMC参加者の予想を上回って低下すれば、FRBは9月以降、政策金利を据え置くと予想される。一方、コアインフレの低下がFOMC参加者の6月予想程度にとどまる場合、11月のFOMCでFRBは25bpの追加利上げを決定し、24年後半にかけて忍耐強く据え置きを続けると見込まれる。

3.欧州経済

景気の現状~物価高や利上げの影響で低空飛行~

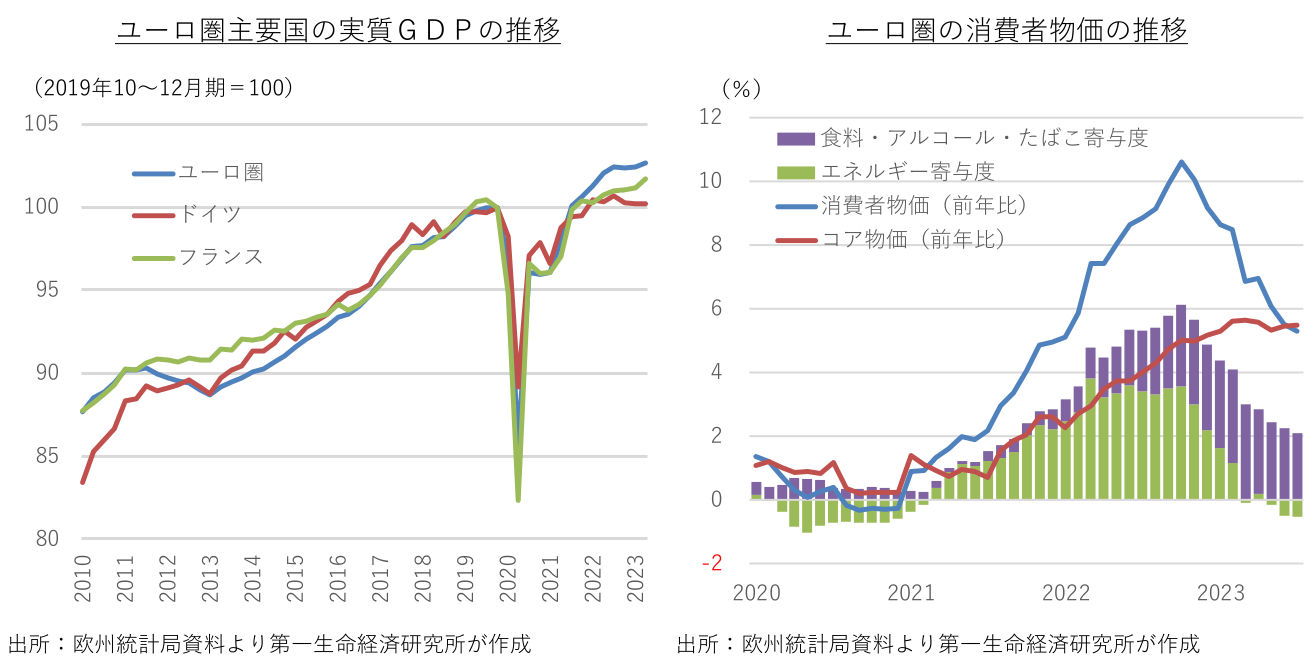

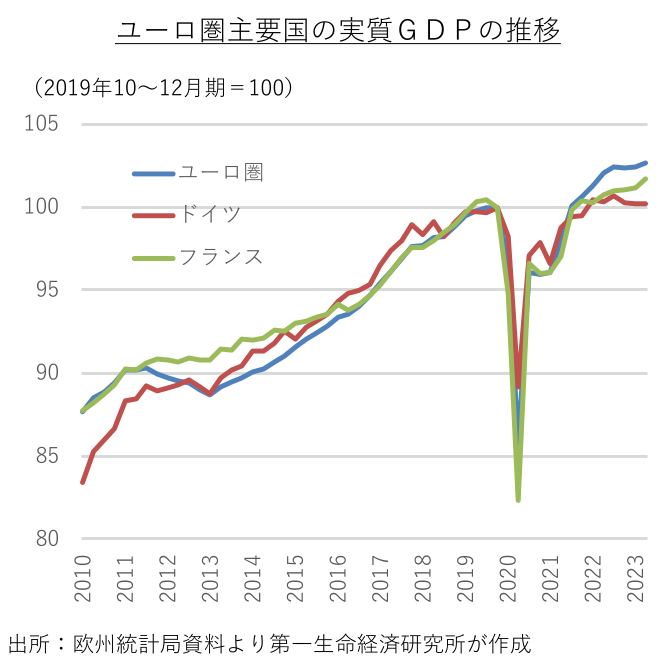

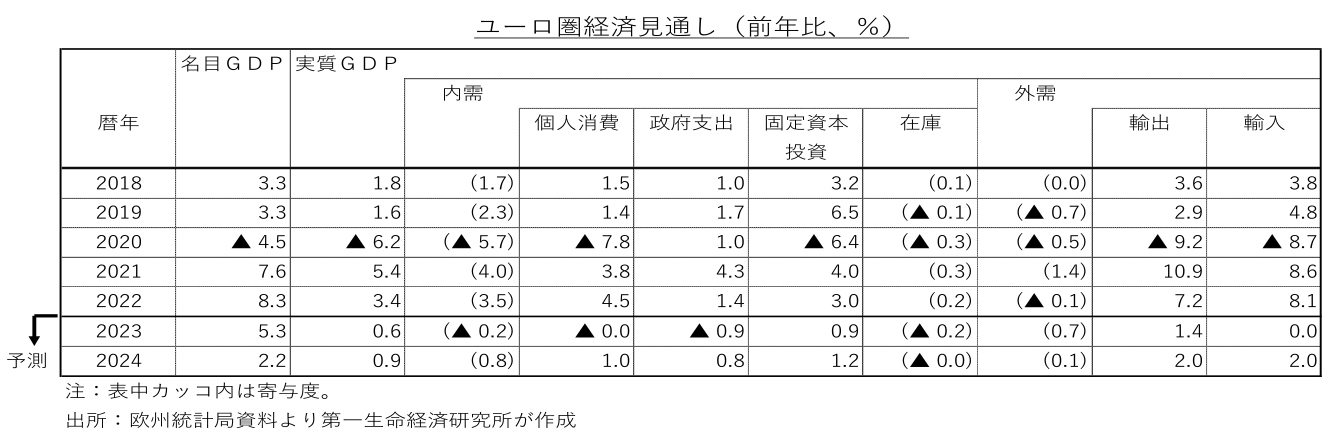

ユーロ圏の実質国内総生産(GDP)は、新型コロナウイルスの行動制限解除後の復元需要が一巡した昨年後半以降、低空飛行が続いている。昨年10~12月期が小幅マイナス成長、今年1~3月期がゼロ成長と、テクニカル・リセッション(2四半期連続のマイナス成長)を辛うじて回避したが、景気低迷が続いている。4~6月期は前期比+0.3%と過去2四半期の停滞から持ち直した形だが、これは前期の経済活動を下押ししたフランスの港湾ストライキの影響が剥落したことや、アイルランドの多国籍企業の経済活動がGDP統計でうまく捕捉できていない問題などで上振れした可能性がある。

国別には、域内で最大の経済規模を誇るドイツの低迷が目出ち、ユーロ圏全体の足を引っ張っている。ドイツ経済は昨年10~12月期以降、2四半期連続のマイナス成長を記録した後、4~6月期もゼロ成長にとどまった。重要な輸出先である中国経済の低迷が続いていることに加え、ロシアからの安価なガス供給をエネルギー源に、高付加価値や非価格競争力の高い製品を製造し、国外に輸出する経済モデルが綻びをみせている。

物価高による家計所得や企業収益の目減りが続くなか、金融引き締めの効果が浸透しており、7~9月期入り後の景気指標も、一段の減速を示唆するものが多い。製造業とサービス業の業況判断を合成したユーロ圏のコンポジット購買担当者指数(PMI)は、6月に好不況の分岐点である50を割り込み、7月は悪化モメンタムが一段と加速した。製造業の業況不振が続いていることに加えて、サービス業でも業況改善に翳りが広がっている。

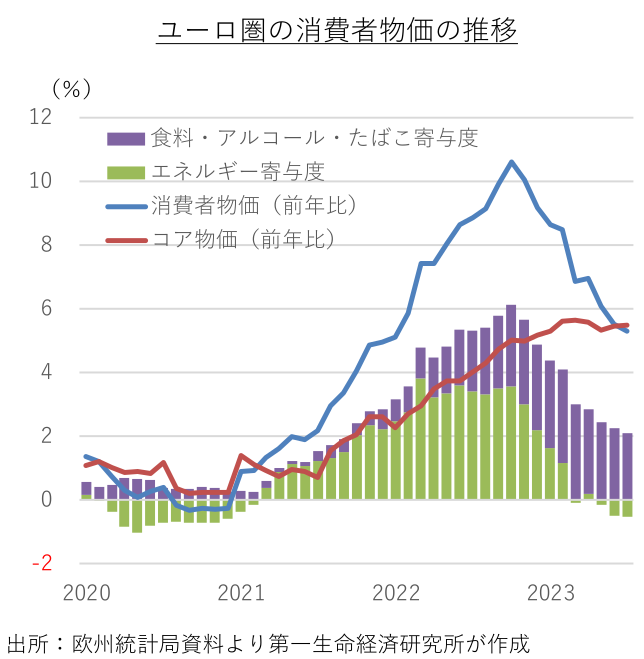

この間、ユーロ圏の消費者物価の上昇率は、エネルギー価格の押し上げが一巡したことにより、昨年10月の前年比+10.6%をピークに鈍化傾向にあり、7月の速報値では同+5.3%と半減している。もっとも、食料品価格の高騰が続いていることに加えて、原材料費の高騰を受けた企業の価格転嫁の動きや、各国の労使交渉で物価上昇見合いの高めの賃上げ妥結が相次いでおり、変動の大きい食料やエネルギーなどを除いたコア物価の上昇率が歴史的な水準で高止まりしている。

景気の先行き~インフレ鈍化とエネルギー危機回避が景気を下支え~

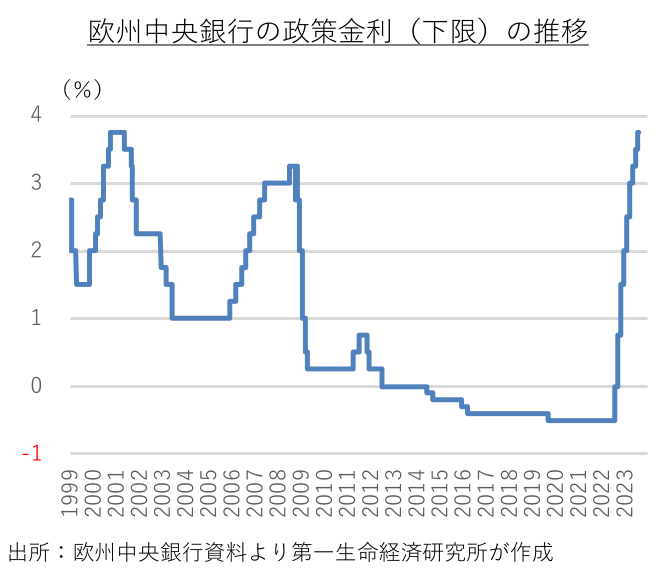

ユーロ圏経済の先行きは、インフレ率の鈍化により、家計の実質購買力の目減りや企業収益の圧迫を通じた景気への下押し圧力が弱まる一方、中国を筆頭に海外経済全般に力強さがみられないことに加えて、財政・金融政策がともに引き締め方向に働くことから、緩慢な成長にとどまることが予想される。これまで危機時対応として加盟国に対する財政規律の適用が停止されてきたが、来年からは規律の適用が再開される。コロナ危機からの経済復興の起爆剤として期待された欧州復興基金は、多くの国で拠出の遅れが目立つ。昨年7月に利上げを開始した欧州中央銀行(ECB)は9会合連続で利上げを行ってきた。利上げ開始前に▲0.5%にあった下限の政策金利(預金ファシリティ金利)は3.75%に引き上げられた。利上げ効果が浸透するなか、労働需給や物価にピークアウトの兆しも広がっており、9月に25bpの追加利上げをした後は、様子見に転じる展開を想定する。

次の冬のエネルギー危機への警戒は和らいでいる。ロシアによる欧州向けのガス供給縮小を受け、昨年夏には原油や天然ガス価格が高騰したが、温暖な天候にも助けられ、冬場の深刻なエネルギー不足は回避された。ウクライナでの紛争が長期化しているものの、代替調達先の確保やガス価格の上限設定などの取り組みが進んでおり、原油やガス価格は危機以前の水準で推移している。欧州各国は次の冬に向けて順調にガス在庫を積み増しており、寒波の到来やエネルギー関連施設の操業停止などの悪材料が重ならない限り、エネルギー危機の再来は回避されそうだ。

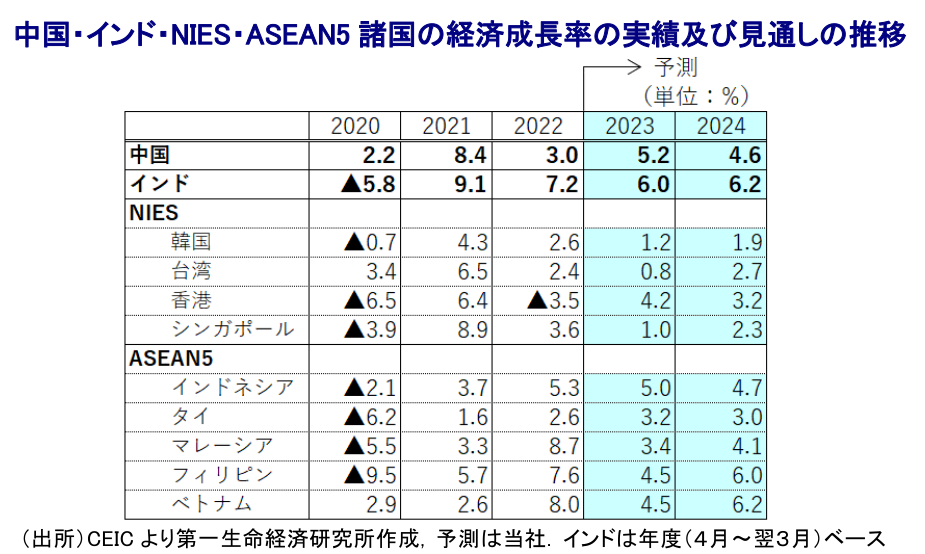

4.中国、アジア新興国経済

景気の現状 ~ゼロコロナ終了も中国景気は息切れ、多くのアジア新興国で景気は頭打ち~

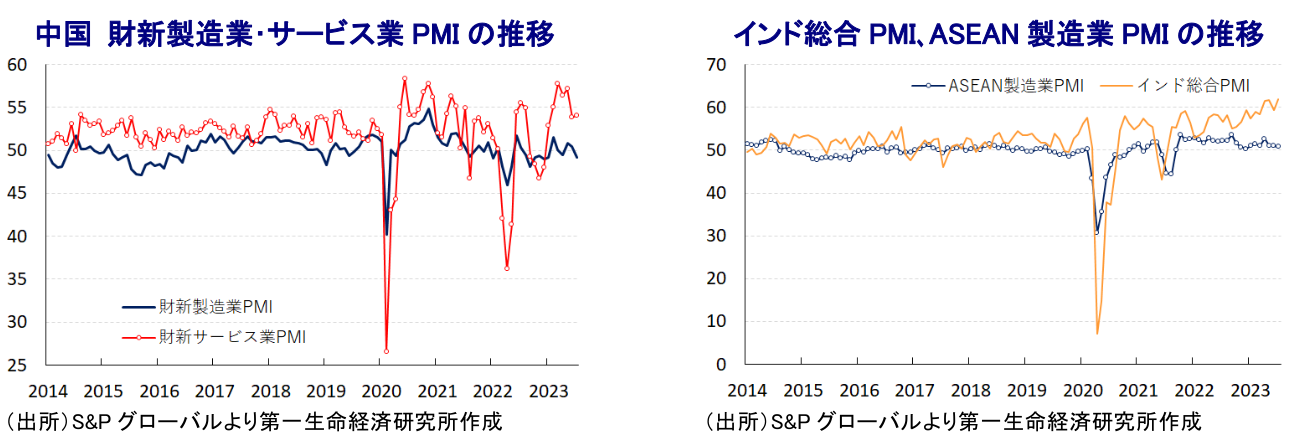

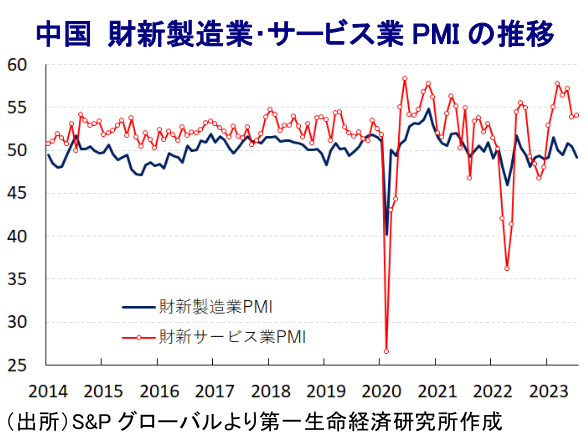

昨年末以降に当局がゼロコロナの終了に舵を切ったことを受けて、経済活動の正常化が進んでいるにも拘らず、コロナ禍の長期化を受けた若年層を中心とする雇用悪化が家計部門の財布の紐を固くする展開が続いている。さらに、不動産市況の低迷を受けて家計、企業ともにバランスシート調整圧力に直面している上、不動産投資はGDPの約2割を占めるなど景気動向を左右するなか、家計部門の貯蓄志向の高まりが不動産需要の重石となり、市況の低迷が幅広い経済活動の足かせとなる形で需要の足を引っ張る悪循環に陥っているとみられる。なお、年明け直後は戦略転換による経済活動の正常化に加え、1年のうち最も人の移動が活発化する春節連休の時期が重なったことも影響してペントアップ・ディマンド(繰り越し需要)が押し上げられ、1-3月は景気底入れの動きが促された。しかし、上述のように内需の重石となる動きがみられるとともに、世界経済の減速懸念の高まり、米中摩擦やデリスキング(リスク回避)を目的とする世界的なサプライチェーン見直しの動きも重なり、4-6月はプラス成長を維持するも頭打ちの様相を強めるなど、早くも『息切れ』が意識される状況にある。

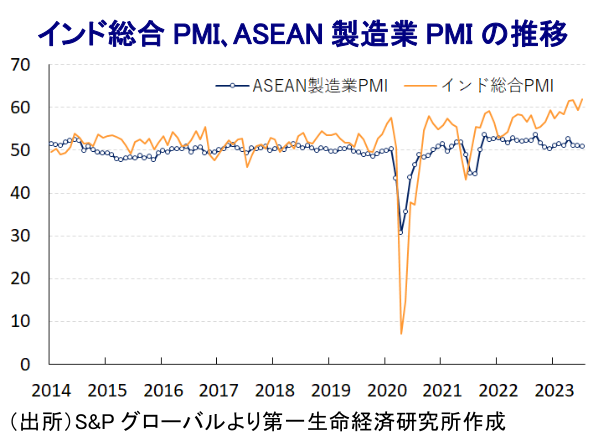

中国以外のアジア新興国においては、中国に先立つ形で感染一服による経済活動の正常化が図られたことに加え、欧米など主要国を中心とする世界経済の回復の動きも追い風に景気の底入れを果たしてきた。他方、商品高や米ドル高に伴う自国通貨安を受けた輸入インフレ、景気回復の動きも重なりインフレが昂進し、各国の中銀は物価と為替の安定を目的に利上げを余儀なくされたため、物価高と金利高の共存状態が景気に冷や水を浴びせる懸念が高まった。なお、アジア新興国の多くは財、サービスの両面で中国への依存度が比較的高く、昨年末以降の中国によるゼロコロナ終了という戦略転換は外需の底入れを促すことが期待される。また、足下では商品高の一巡や米ドル高の一服も重なりインフレ率は頭打ちの動きを強めており、家計部門にとっては実質購買力の押し上げに繋がることが期待される。ただし、国際金融市場では米FRB(連邦準備制度理事会)など主要国中銀がタカ派姿勢を維持しており、インフレ鈍化にも拘らず自国通貨安を引き起こす懸念から利下げに動くハードルは高く、結果的に金利高が幅広い経済活動の足かせとなる状況が続いている。さらに、中国景気が早くも息切れの様相を強めていることは、欧米など主要国の景気頭打ちの動きと重なり多くのアジア新興国にとって外需の重石となっている。一方、インドは中国経済との連動性が低く、インフレ鈍化を受けて足下の景気は底入れの動きを強めるなど、他のアジア新興国を取り巻く状況と異なる。

景気の先行き~世界経済の動向、利上げの累積効果や食料インフレが景気の重石に~

足下の中国景気を巡っては、早くも昨年末以降のゼロコロナ終了による底入れの動きに息切れ感が出るとともに、頭打ちの様相を強める動きが確認されている。当局は内需喚起による景気テコ入れに動く姿勢をみせており、政策支援が及ぶ分野などを中心に景気下支えの効果が発現することは期待される。ただし、不動産市場の低迷は幅広い経済活動の足かせとなる懸念がくすぶるとともに、若年層を中心とする雇用環境の急激な改善も見通しにくい状況を勘案すれば、当面の景気が大きく上振れする事態は想定しにくい。他方、当局は今春に開催した全人代において今年の経済成長率目標を「5%前後」と昨年(5.5%前後)から引き下げたことに加え、その後に昨年のGDP統計の改定が行われた影響で今年の経済成長率についてはゲタのプラス幅が拡大しており、目標実現のハードルも引き下げられた経緯がある。年前半時点における経済成長率は5.5%と目標を上回る水準を維持しているなか、年後半には減速が避けられないと見込まれるものの、通年の経済成長率は依然として目標をクリア可能と判断出来る。しかし、来年については一段と低下していくことは避けられないと予想される。

その他のアジア新興国については、中国経済への依存度が相対的に高いASEAN諸国、NIEs諸国を中心に、中国景気の動向に左右される展開は避けられないと見込まれる。中国当局が団体での海外旅行の解禁に動いたことは、観光関連などサービス輸出の面で中国への依存度が高い国々にとり追い風となることは間違いない。また、ここ数年の米中摩擦やデリスキングを目的とする中国を中心とするサプライチェーンの見直しの動きは、地理的に中国と近く、製造業の集積度合いが比較的高いASEAN諸国などを中心に対内直接投資の受け入れに繋がることも期待される。他方、昨年は商品高や米ドル高などに伴うインフレに加え、中銀による利上げ実施の動きが重なり、景気の足かせとなる懸念を招いたものの、足下では商品高の一巡や米ドル高の一服も重なりインフレ率は鈍化している。中銀にとっては一段の金融引き締めに動く必要性は後退しているものの、米FRBなど外部環境が金融政策の制約要因となる状況は変わらず、利上げの累積効果が家計消費など内需の重石となる可能性はくすぶる。そして、異常気象による食料インフレが再燃する可能性もあり、家計消費をはじめとする内需を抑える展開が続くと見込まれる。さらに、先行きは欧米など主要国景気が頭打ちの様相を強めることも外需の重石となり、多くの国で成長率は勢いを欠く展開が続くと予想される。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

2024年1-3月期GDP予測(1次速報) ~自動車減産の影響が大きく、前期比年率▲1.0%とマイナス成長を予想~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・24年4月) ~高校授業料実質無償化で大幅下振れ。年度替わりの値上げ加速は確認できず~

日本経済

新家 義貴

-

消費者物価指数(全国・24年3月) ~電・ガス、円安、原油高、賃上げと上昇要因目白押し。物価高止まりリスクに要警戒~

日本経済

新家 義貴

-

2024年・夏のボーナス予測 ~前年比+3.3%と高い伸びを予想~

日本経済

新家 義貴

-

景気動向指数(2024年2月) ~基調判断が2ヶ月連続の下方修正で「下方への局面変化」に~

日本経済

新家 義貴