- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィッチによる米国債の格下げ

- 要旨

-

- 8月1日、格付機関フィッチは米国長期債の格付けを従来の「AAA」から「AA+」へ引き下げた。米国債の格下げは2011年8月以来2度目であるが、米国債が依然高格付けを保っていることに変化はない。先行きのマーケットの焦点は、引続き米国におけるインフレ高止まりの可能性、利上げによる景気及び企業収益への影響となろう。

- 格下げの背景

フィッチは同格下げに至った背景として、①直近20年のガバナンスの低下(Erosion of Governance)、②今後3年で予想される財政収支の悪化、③拡大する一般政府債務、以上3点を指摘している。

①ガバナンスの低下:フィッチは繰り返される債務上限問題が財政管理の信頼性を損ねていることに加えて、中期的な財政フレームワーク、及び拡大する社会保障費に対する取組みが不十分と指摘している。少子高齢化を背景とした社会保障費増大を巡っては、米議会予算局(CBO)がメディアケア支出のGDP比が2022年の2.8%から今後30年で5.5%へと倍増する見通しを示している(2023年6月長期財政見通し)。

②2023~25年の財政赤字見通し:フィッチは一般政府の財政収支を2023年がGDP比-6.3%(2022年:同-3.7%)、2024年:-6.6%、2025年:-6.9%と緩やかな赤字拡大を予想する。この試算は2023年4Q~24年1Qにかけてのマイルドなリセッション、それによる税収の低迷、及び利上げによる金利負担拡大を前提としている。なお、CBOによる直近5月公表の2023-33年財政見通しを巡っても、利払い負担の増加等を背景に財政収支のGDP比が2023年:-5.8%→25年:-6.2%へと悪化する見通しとなっている(利払い負担を除くプライマリー収支はGDP比-3.3%→-3.5%の悪化)。

③フィッチは一般政府債務残高が2025年までにGDP比118.4%(2022年:同112.9%)へ達すると予想する。これはドイツやオーストラリアなどのAAA格付け国の中央値である39.3%、フランスやカナダなどのAA格付け国の中央値である44.7%と比較し、2.5倍以上に達すると指摘する。とはいえ、米国経済のダイナミックなビジネス環境、及び世界的な準備通貨である米ドルがもたらす財政ファイナンスの柔軟性が、格付けの強力なサポート要因であることも同時に指摘している。

- マーケットへの影響は限定的

イエレン米財務長官は同格下げに対して、「恣意的で古いデータに基づく」と反論したうえで、バイデン政権が今後10年で2.6兆ドルの財政収支を改善する予算を提唱していることを強調した。

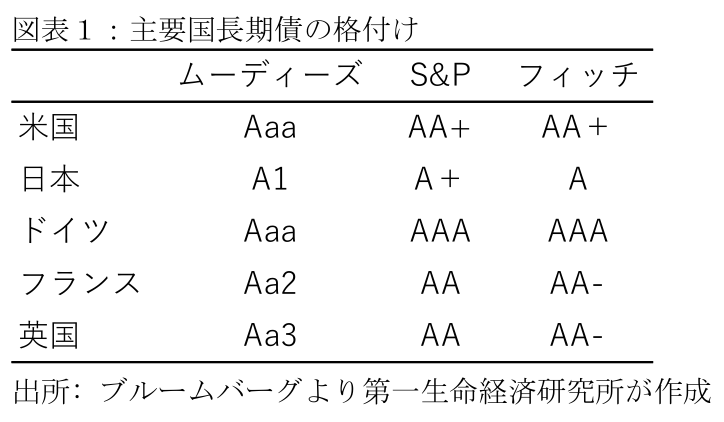

フィッチによる米国債の格付けは、ドイツなどとともに1994年8月から最高位の「AAA」を維持してきた。一方格下げ後の「AA+」においても、日本や英国などの主要先進国を上回る格付けを保っていることに変化はない。また、市場の一部ではこのタイミングでの格下げを疑問視する声もあり、6月に可決した財政責任法によって債務上限問題が2025年1月まで凍結されていることも踏まえると、他の格付け機関による連鎖的な格下げに波及する可能性は低い。

なお、2011年8月におけるS&Pによる米国債の格下げは、債務上限を巡る関連法案が可決された直後に、議会・行政府の同問題を巡る対応能力の欠如を理由に実施された。また、この時は欧州債務危機の最中にあり、イタリアやスペインの格下げがその前後で相次いだ一方、米長期金利は低下傾向で推移した。今回、マーケットへの影響は限定的に留まると見込まれるため、先行きのマーケットの焦点は、引続き米国におけるインフレ高止まりの可能性、利上げによる景気及び企業収益への影響となろう。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主任エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最新レポート

関連レポート

-

徹底解剖!アメリカ大統領選2024(6) ~選挙に必要なお金~

米国経済

前田 和馬

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬

-

バイデン政権下で流入する730万人の不法移民 ~アメリカ人は移民に依然好意的だが、トランプ2.0で移民の大流出へと転じるリスク~

米国経済

前田 和馬