- 要旨

-

7月27・28日の政策決定会合では、YCCの運用についての見直しが発表された。上下0.50%の変動幅はそのままで、連続指値オペの発動ラインだけ1.00%に引き上げた。これは、為替が円安になることへの牽制だろうが、債券市場の投資家に対しては極めてわかりにくい説明になっている。

指値オペの見直し

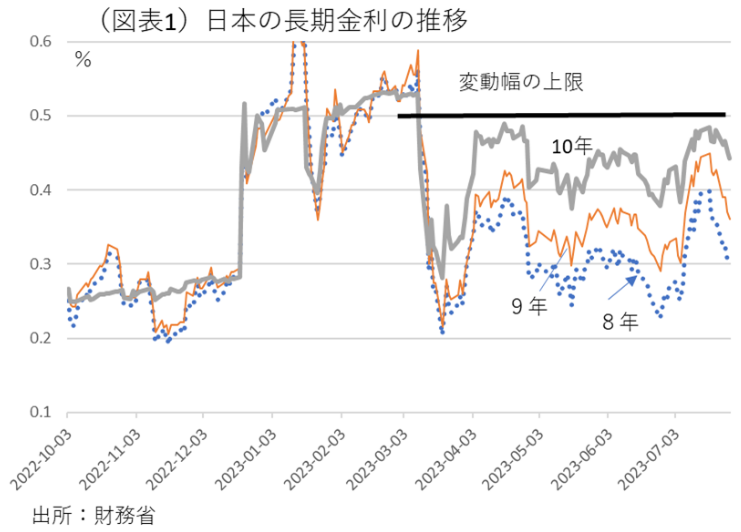

7月の決定会合は、長期金利の変動幅は「上下0.5%程度」を維持しつつ、「10年物国債金利について1.0%の利回りでの指値オペを、明らかに応札が見込まれない場合を除き、毎営業日、実施する」と変えた。つまり、0.50%を上回ったときに実行していた指値オペを、今後は1.00%以上に変更するというものだ。では、0.50~1.00%の長期金利の変動はどうなるのか。指値オペは打たずに容認するのかという疑問が湧いてくる。筆者は、実際、変動幅の上限を1.00%に引き上げたのと何ら変わりがない対応だとみる。

いずれにしても、これは債券市場の投資家には極めてわかりにくい。日銀が0.50~1.00%の長期金利の変動を容認するのだろうかと迷う。連続指値オペではない、単発の買い入れオペは0.75%になれば積極的に打つということなのか。こうした点についての市場とのコミュニケーションはうまく取れていないようにも思える。

最近の長期金利は、0.50%を超えて上昇してくる流れにある(図表1)。だから、0.50~1.00%の変動幅の時に、日銀がどう振る舞うのかは、すぐに焦点になってくるだろう。

YCCの見直し

今回の措置は、事実上のYCCの見直しだと筆者は理解する。日銀は、長期金利の変動幅を上限0.50%を超えても容認することで、市場の自然な金利形成を促したいのだろう。黒田時代の管理主義的な市場操作は、次第に止めていきたいのだろう。

また、指値オペの発動ラインを1.00%としてはいるが、本音は指値オペもできるだけ使いたくないという意識がありありとわかる。すると、次なる疑問として、米国の長期金利がさらに上昇してきて、日本の長期金利にも1.00%以上になる圧力が加わったときに、日銀は本当に継続的な指値オペを実行するのかということが考えられる。本音で指値オペをやりたくないのならば、1.0%をさらに引き上げる可能性がある。そのときは上下0.50%の変動幅は動かすのだろうか。今回の金利操作の柔軟化は、やはりYCCの運用方法を複雑怪奇にする可能性がある。

為替への影響

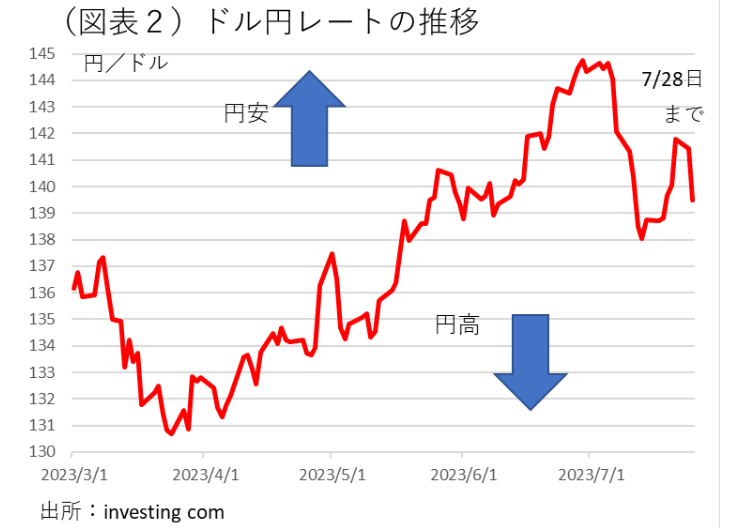

金利操作の柔軟化は、円安抑制になるだろう。長期金利が0.50~1.00%に上昇すれば、日米長期金利差が縮小するからだ。日銀は、財務省・金融庁と一体化して、行き過ぎた円安を牽制しようとしている。5月30日は、情報交換会合を開いた。為替市場では、ここ数日は、7月会合での現状維持観測によって、円安が再燃していた(図表2)。もしも、YCC見直しが発表されなければ、為替は再び1ドル145円近くまで円安が進んでいたと考えられる。YCCの見直しは、日銀が円安抑制策として決めた脈絡もある。

ただし、今後の運用は難しい面も出てくるだろう。日銀が1.00%以上の金利上昇に対して指値オペを打てば、それが円安のサインになってしまうからだ。しばらくは、円高方向への流れになるとみられるが、長期金利が1.00%に近づけば、円安の思惑が強まっていく。このスキームの運営は、いずれ再修正を迫られる可能性がある。

物価見通しの修正

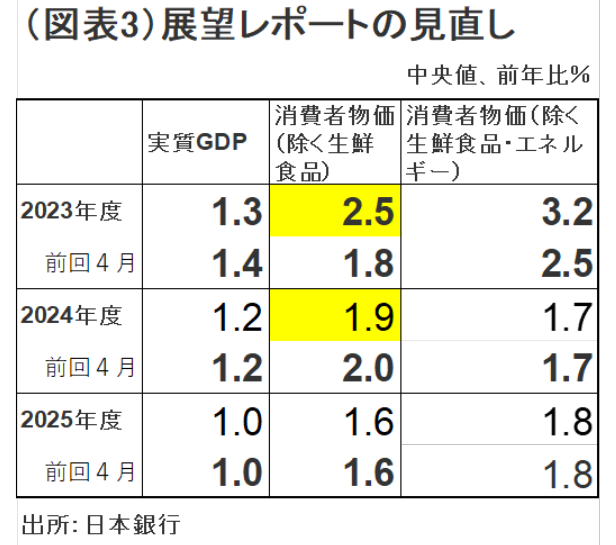

実は、こうしたアクションを日銀が採れる背景には、2023年度の物価上昇率の予想が2%を超える展開が以前より見通せるように変化してきたからだろう。同時に発表された7月の展望レポートでは、2023年度のコアCPIの見通しが2.5%となった。4月の中央値1.8%からは+0.7%ポイントの上方修正である(図表3)。2024年度では、コアCPIの見通しは前回4月2.0%から今回7月1.9%と下方修正である。2024年度は、日銀が先行きの不透明さを数字で強調したかったのだろう。たとえそうだとしても、2023年度の物価には自信を持っているから、多少の波乱を覚悟して、YCC見直しに打って出たのだろう。

また、展望レポートのリスクバランスの表現は、4月に比べて結構大きく書き換えられている。4月は「2023年度は上振れリスクの方が大きいが、2025年度は下振れリスクの方が大きい」としていた。7月は、それを「2023年度と2024年度は上振れリスクの方が大きい」と変えた。基本的見解の主文では、「振れを伴いながらも」(4月)と物価変動を見通していたのが、今回はそれがなくなっている。2023年10~12月の消費者物価の大きな落ち込みが回避できそうだという目算からなのだろう。

なお、7月28日に発表された東京都区部の6月上旬のCPIは、前月比が+0.3%と高い伸びを維持していた。帝国データバンクの予想通り、7月の食品は押し上げに寄与していた。ならば、10月の前月比の上昇も大きくなることが予想される。そうした物価に対する見方の強気化が、YCC見直しに向けた日銀の行動変容を影で支えていると筆者は考える。

日銀の出口戦略なのか?

もしも、「これが出口戦略なのか?」と問われれば、公式見解はNoであろう。上限の遵守を柔軟化しただけで、ねばり強い金融緩和に変わりはないと説明するだろう。

しかし、筆者はこれは出口戦略のキックオフだとみる。指値オペは、日銀のバランスシートを拡大させる。日銀はそれを止めたかった。将来的にバランスシートを縮小する、いわゆるQT(量的引き締め)をするのならば、それ以前に、バランスシートを拡大させる仕組みを見直す必要がある。それが今回の柔軟化である。まずは歯止めをかけて、その後で縮小に向けた行動を考えていく。

今のところ、日銀は長期金利の変動に対して、指値オペの発動ラインを1.00%以上に上げているから、すぐには上下0.50%の長期金利の変動幅は動かさないだろう。これで今後年内の9月、10月、12月の決定会合は、政策修正は進めずに静観する構えだと予想される。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計