- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 金価格が1g10,000円に接近

- Economic Trends

-

2023.07.12

金融市場

世界経済

世界経済全般

金価格が1g10,000円に接近

~金高騰を通じて、マネー構造の変化を考える~

熊野 英生

- 要旨

-

少し前に金価格が1g10,000円に接近したことに驚いた。欧米中央銀行が金融引き締めを行っているのに、なぜ無利子資産の金価格が高騰するのか。無利子資産と言えば、通貨円もそうだ。しかし、円資産にもいろいろあって、例外的な存在として日本株がある。

1万円大台接近の意味

田中貴金属の店頭小売価格が一時1g9,886円(7月5日)まで上昇した。あと少しで1万円の大台である(図表1)。金価格高騰は、コロナ禍から進んできたが、遂にここまで高値になって来たかという印象である。

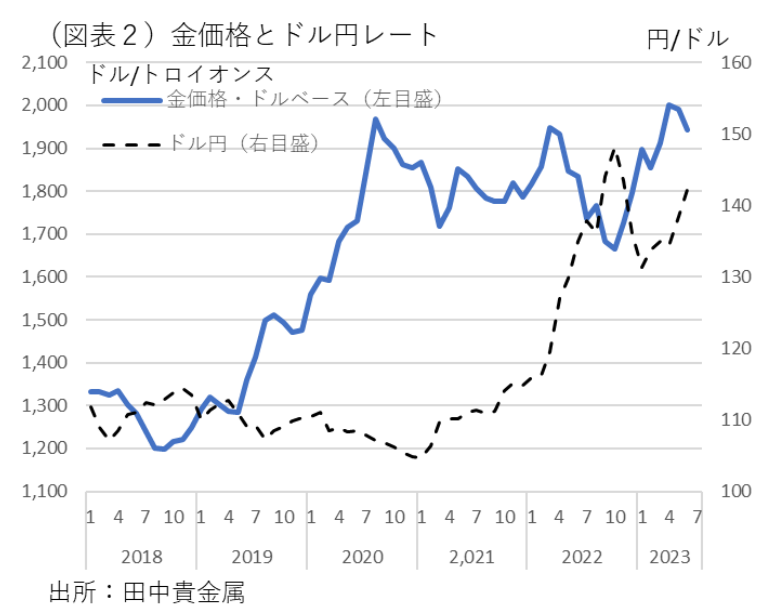

1g10,000円に接近する金価格は、金のドル価格の上昇と、円安の相乗効果として説明できる。2023年6月であれば、金1トロイオンス=31.1035gの価格は平均1,942.9ドルだった。1g=62.47ドル(=1,942.92÷31.1035)になる。ドル円レートの月平均は1ドル=142.27円。1g=8,887円という計算になる。この算式からは、金のドル価格上昇と、円安の相乗効果として、1g当たりの金価格高騰が起こっていることがわかる(図表2)。

1g10,000円をどう解釈するのかは、意外に奥行きが深いテーマである。例えば、日本が金本位制であれば、これ以上に円価値を下落させないために利上げをしなくてはいけない状態だ。幸い現代日本は、管理通貨制度なので、通貨防衛をする必要はない。利上げをしなくても、日銀が大量の紙幣を刷って、海外産の金塊を買えばよい。反面、副作用として円価値が過剰に割安になり、輸入品が高くなる。

巷間、経済ニュースなどでは、金1g10,000円になると、タンスに保管する装飾用金を換金すればお金を稼げると報じられる。しかし、現実は逆だ。庶民が新しく金塊を買おうとしても高価過ぎて手が出せなくなっている。これは輸入インフレによる苦難なのだ。金価格高騰の一側面は、日銀の金融緩和が極まって、円価値が著しく下落した結果、輸入インフレに陥っている状態と理解すべきだ。

金価格のパラドックス

筆者は、金など貴金属市況の専門家ではない。門外漢からすれば、今、なぜ金価格が上がるのか不思議なところがある。ズバリと言えば、ドルの政策金利が高金利(5.00~5.25%)であることと矛盾する。金塊を保有しても、利息は得られない。ドルを年間保有すれば、年率5%の利子収入が得られる。金保有は年率5%もの機会損失(=逸失利益)を被る。本来、金も原油、穀物、ビットコインなども利子が付かないから、機会損失が嫌気されて、価格下落するのではないかと考えてしまう。無利子資産の高値をどう説明するかという問題は、金価格のパラドックスだと言い換えられる。

そのパラドックスに対する解答はいくつかある。代表的なのは、金保有によるインフレ・ヘッジの機能である。インフレだから、資源・穀物・貴金属は値上がりする。特に、金は供給制約がある投資対象だから、インフレ下で価格高騰して、資産価値のインフレ・ヘッジの手段となる。

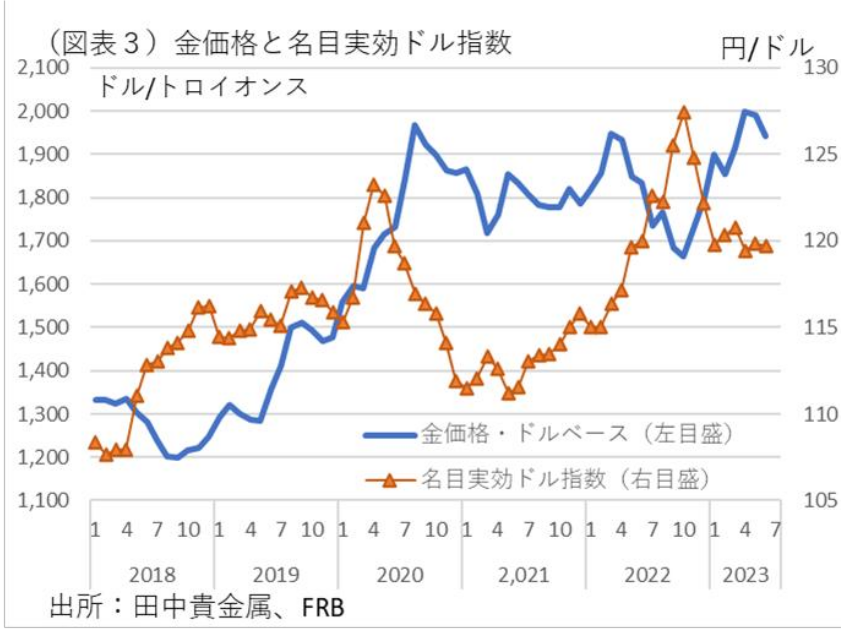

また、金と言えば、「有事の金」として知られる。2022年2月に勃発したウクライナ侵攻など、地政学リスクが高まると、有事の金として買われる。さらに最近は、ドルも「有事のドル」として買われている。金はそのドルの高値が下落することへのリスクヘッジとして買われるという見方もある。金価格とドル価格=名目実効ドルの上昇は、短期的には逆相関を描くが、少し期間を長くみれば、ともに価値が上がっている(図表3)。これは、金とドルに補完関係がある証拠だ。金は確かに利子が付かない。しかし、ドルが割高になると、そこでドル価格が反落するリスクが高まる。ドルのリスク・プレミアム分だけ、無利子の金は機会損失があっても買われると理解される。

ドル・リスクが投影されて、金価格が上昇すると理解すれば、様々なことが説明しやすくなる。例えば、ウクライナ侵攻では、米国がロシアに対してSWIFTというドル決済の電信ネットワークから締め出した。ドルを国際決済手段に使っている国々にとって、米国の制裁外交のリスクが高まる。この教訓は、台湾有事の場合に、中国が同じようなリスクにさらされるという連想を生んでいると思う。金保有を増やす国々があることは、ドル・リスクの裏返しとも言える。ドル・リスクが金保有のニーズを高めて、価格上昇しているのだろう。

無利子通貨円の立場

金は無利子資産であり、ドル保有のリスク・プレミアムが大きくなるほど金保有には相対的な魅力が生じる。ならば、金と同じように、ほとんど利子が付かない通貨円はどういう位置づけになるのだろうか。

過去約25年間に亘って、円もまた利子がほとんど付かない存在だった。もしも、「有事の円」が成り立つのならば、ウクライナ侵攻では円高になったはずだ。しかし、そうはならず、むしろ大幅な円安になった。日本経済は有事に弱いとみられているのだろう。仮に台湾有事になれば、日本経済のダメージは計り知れない。円はインフレ・ヘッジに向かない通貨だ。経済危機になると、日本政府は財政出動で急場を凌ごうとするから、供給量も拡大しやすい。この点でも、円は有事に極端に弱い印象だ。「有事の金」とは対照的な資産だ。だから、円ベースの金価格は上昇するのだろう。

さらに、日本国債はどうか。インフレ時に長期金利が上昇すると、債券価格が下がる。価格の下がった長期国債を買えば、金利収入によっていくらかインフレ・ヘッジはできる。しかし、日銀は長期国債の高価格維持をしている。そのことによって、日本の長期国債はインフレ・ヘッジができなくなっている。

例外としての日本株

では、すべての円資産がインフレに脆弱なのだろうか。円資産を持つ限り、日本国内の投資家は資産防衛に不利な立場に置かれるのだろうか。筆者の考え方では、例外があるとみている。それは、海外事業を営む日本企業の株式だ。定期的にドルを稼ぐ日本企業の株式には一定のインフレ・ヘッジの機能があると考えられる。

海外に現地法人などを持ち、事業を展開する日本企業は、海外事業では、積極的に価格転嫁を進めていて、かつ、世界中でドルなど外貨を獲得できる能力を持っている。生産・販売先を世界中に有していることは、特定地域の紛争に巻き込まれることはあっても、事業をシフトさせてリスクを分散する能力させることができる。インフレや地政学リスクにも相対的に強いとみられる。だから、日本株は例外的な性格があると言える。

円安の影響も、日本企業が多くのドル資産を持っていれば、調達コスト高というダメージを受けにくいと考えられる。例えば、日本企業の海外事業の売上高は、2021年度は約2.7兆ドル(303.2兆円)だ(経済産業省「海外事業活動基本調査」)。日本の外貨準備約1.2兆ドル(2023年6月末)よりも大きく、日本の民間企業を含んだ対外純資産の約3.2兆ドルに近い規模だ。経済産業省の統計では、製造業の総売上高に占める現地法人売上は25.8%(2021年度)であり、海外進出企業ベースでは40.7%にも上る。

海外事業を有する日本企業は、そうではない日本企業よりもインフレに強いと考えられる。その結果、海外事業を有する企業の配当にも、抗インフレ効果が見込まれる。円資産の中で、円キャッシュや債券よりも、株式への選好が2021年以降のインフレ下で進んでいたとしてもおかしくなはない。

2023年5月以降の株価上昇を考えるとき、インフレ・リスクや地政学リスクに強い投資対象は何かという視点は重要だと考えられる。仮に、金価格の上昇が地政学リスクの高まりを反映していたとして、日本株以外に、相対的に安全性の高い投資対象はあるのだろうか。

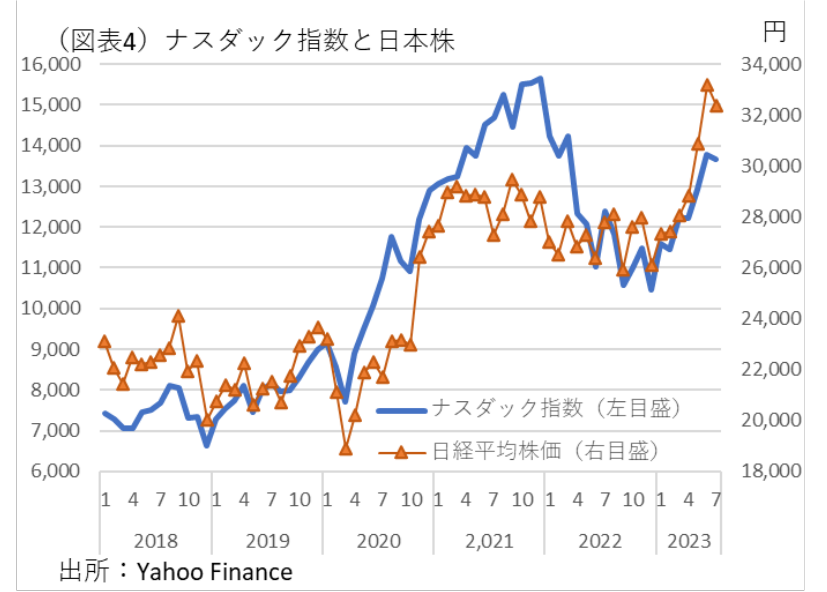

その一例は、テクノロジー株ではないだろうか。生成AIなどに関係する株式には、資金が集まりやすくなっている。その背景には、テクノロジー需要は、相対的に地政学リスクやインフレに強いと考えられていることがあるだろう。だから、ナスダックなどのハイテク株も堅調なのだろう。日経平均株価の推移によく似た動きをしている株価は、実はナスダック指数なのである(図表4)。

欧米の金融引き締めの下で、金価格や株価上昇が継続することは、一見すると不思議に思われるが、そこにインフレ・リスクや地政学リスクを加味すると、いくらかその背景が読み解けてくる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計