- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 企業マインドは予想外の改善

- 要旨

-

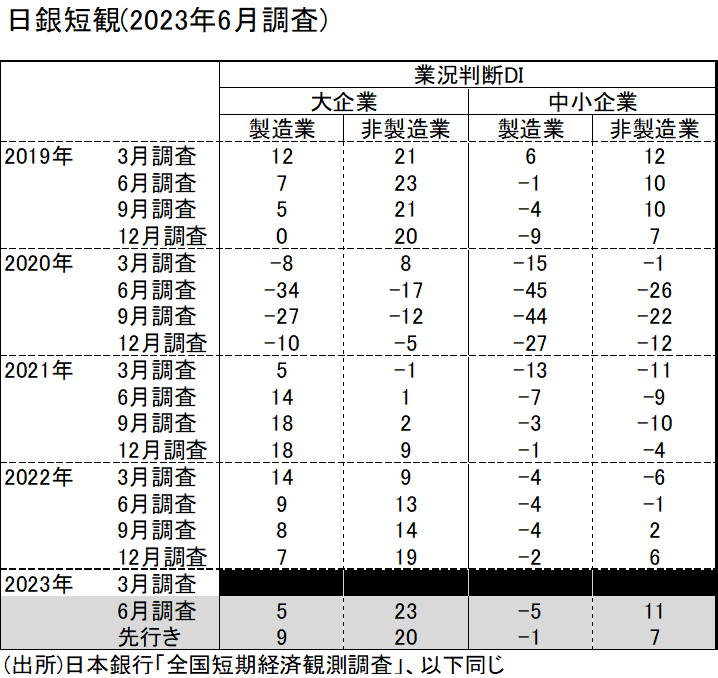

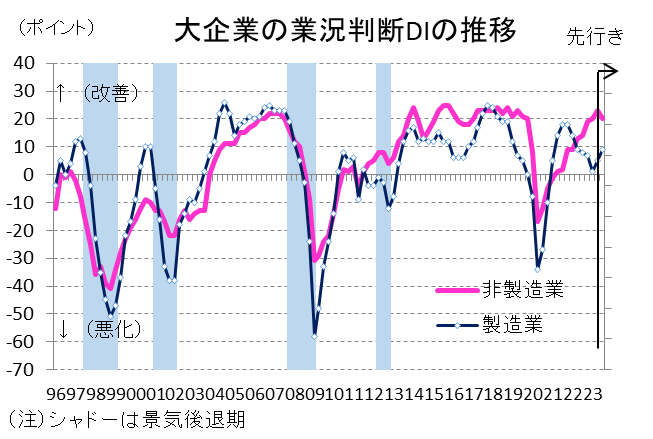

大企業・製造業の業況判断 DI は、前回比+4 ポイントの改善となった。これはポジティブ・サプライズである。素材業種が仕入価格下落から業況を改善させた。自動車の半導体不足も緩和されている。景気は、一頃言われた海外経済悪化による景気後退不安からは遠ざかり、粘り腰をみせている。

大企業・製造業の業況判断 DI は、前回比+4 ポイントの改善となった。これはポジティブ・サプライズである。素材業種が仕入価格下落から業況を改善させた。自動車の半導体不足も緩和されている。景気は、一頃言われた海外経済悪化による景気後退不安からは遠ざかり、粘り腰をみせている。

素材業種が改善

7 月3 日に発表された日銀短観では、大企業・製造業の業況DI が前回比+4 ポイントの改善となった。2021 年6 月以来の久々の前回比プラスである。事前に改善するとは予想していたが、思いのほか改善幅が大きかった。予想通りなのは、自動車が前回比+14ポイントと反発したことだ。これは、半導体不足が改善したからだ。実質輸出も、このところ増加に転じつつある。また、食料品も6・7 月にかけて値上げすることで採算を改善できるので、前回比+17 ポイントの変化になった。

一方、今回の短観で予想外に変化したのは、素材業種の業況改善だった。石油・石炭製品は前回比+40 ポイント、紙パは同+18ポイント、木材・木製品は同+13 ポイントの改善だ。この素材3 業種は、いずれも輸入物価の下落によって採算改善したため、業況改善になったと考えられる。今まで業況DI が大幅マイナスだった業種が最悪期を通過している格好である。

大企業・非製造業では、業況DI が前回比+3 ポイントとなった。5 月8日のコロナ分類の見直しによって、経済再開が加速した。宿泊・飲食サービスは前回比+36 ポイントと大幅改善になった。ここにはインバウンドの増加も加わっている。対個人サービスは前回比+4ポイント、運輸・郵便は同+3ポイントの改善になっている。この23というDIの水準は、過去の好況期と比べても天井に近づいている印象だ。一頃に警戒された景気後退リスクは、ここにきて随分と薄まっている。植田総裁は、就任後初めての短観で良い結果を得たことで、内心では政策修正に少し自信を深めた可能性がある。

需給悪化は止まらず

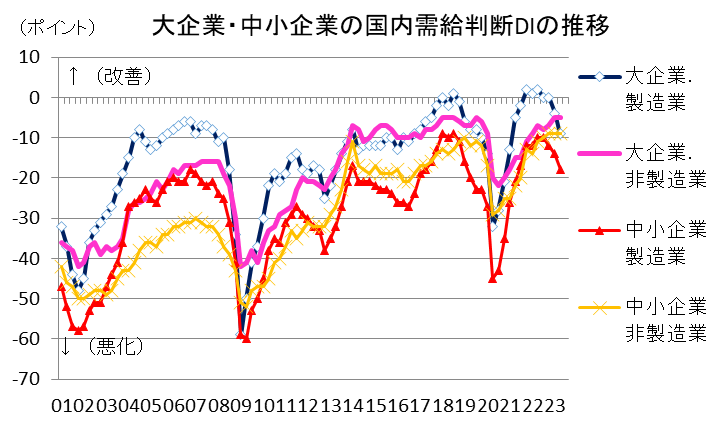

今回の短観の解釈は難しい。マクロ景気が拡大方向に切っているのかどうかという議論が高まるだろう。この短観では明確ではないが、電子部品デバイスには底入れの兆候がある。今後、景気が潜在的不安を払拭して、上向きの拡大トレンドに向かっていくのかどうかが問われる。今回の短観については、多くのエコノミストからはテクニカルな要因での改善だとコメントされそうだ。その根拠に挙げられそうなのが、国内製商品サービス需給DIが悪化している点である。前回比▲5ポイントと悪化している(3月調査▲4ポイント)。海外での製商品需給DIも前回比▲6ポイントの悪化だ。通常、企業マインドは、需給変化の影響を強く受ける。

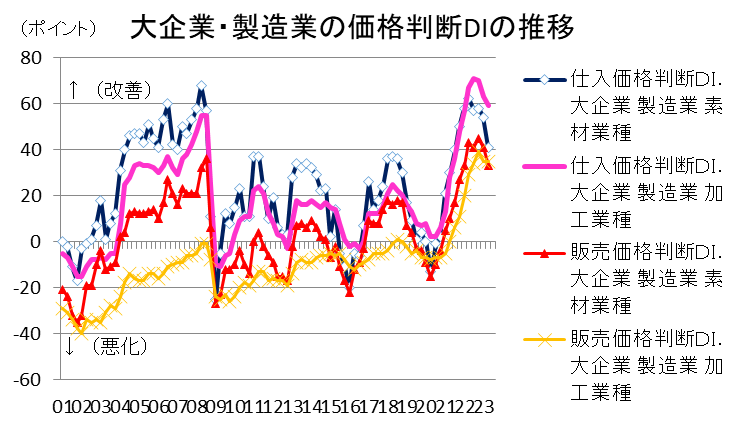

筆者はそれもあるが、企業の価格転嫁が収益に与える影響を重視したい。今回、仕入価格DIは前回比▲8ポイントと大きく下がった(3月調査▲6ポイント)。海外における物価上昇圧力が緩和していることを受けているのだろう。そのことは、企業の採算性を改善し、既往の値上げ効果によって収益率を改善させていく。2023年度の大企業・素材業種の売上高経常利益率は、前回比修正率が+0.49%ポイントと上向いている。

景気トレンドを決めるのは基本的に企業収益である。短観の業況DIも「企業収益の影」だとされる。だから、今回の短観は、価格転嫁の進捗もあって、企業収益が割に底堅いことを示しているのであろう。確かに、2023年度の経常利益計画はマイナスだ。しかし、6月時点での収益計画の前年比はその後の調査回でいくらでも変化してきた。だから、あまり当てにはならない。また、需給DIで悪化が続いていることは悲観的な材料であるが、今後、企業収益が改善していれば、景気腰折れにはなりにくくなる。

設備投資拡大は大企業中心

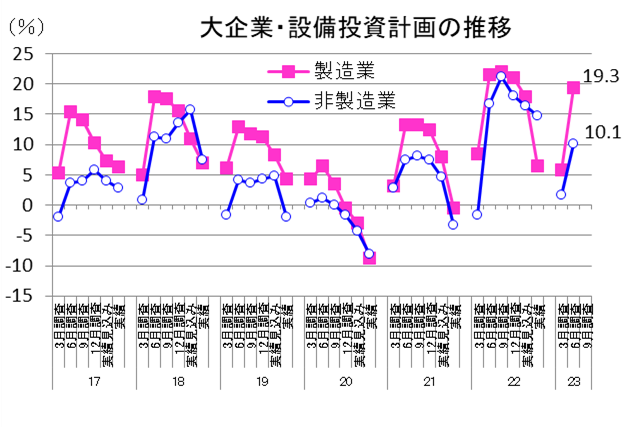

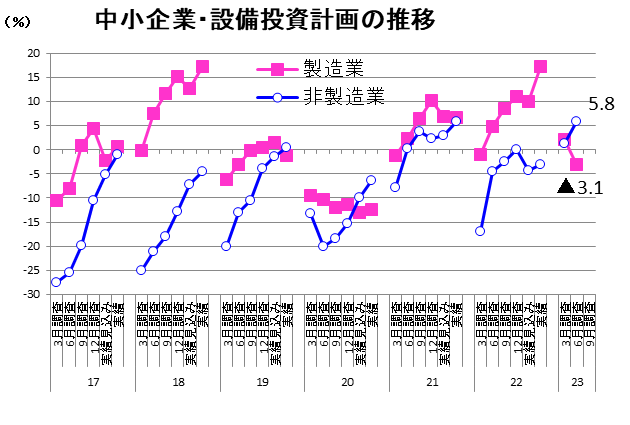

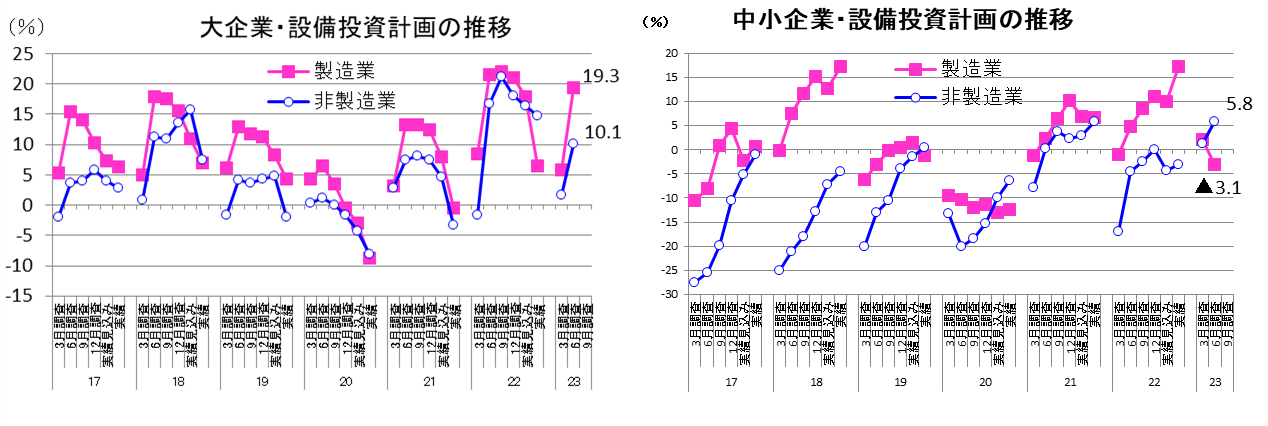

大企業・製造業の設備投資計画は、2023年度の前年比が19.3%(修正率1.9%)と大きな伸び率である。大企業・非製造業も、2023年度の前年比10.1%と2桁になった(修正率7.6%)。これまでの投資堅調が改めて確認された。中小企業の設備投資計画は、大企業に比べると控えめであった。中小企業・非製造業の設備投資計画も前回と比べた上方修正ペースも小幅に止まっていている。

植田総裁はどうみるか?

今回の結果を驚きをもって見ている人物は、ほかならぬ植田総裁だろう。毎回の記者会見では、政策修正の可能性を聞かれる度に、そっけない回答をしてきた。副作用対策ならば変動幅の上限を動かすが、利上げのショックはせっかくの回復の芽を摘むと、慎重な答えを繰り返してきた。しかし、今回のように、景気がねばり腰をみせてくると、企業のショック対応力は高まると理解するはずだ。基調的なインフレ率の上昇という理解にもさらに自信を深めるだろう。

おそらく、慎重派の植田総裁のことだから、7月末の決定会合でこの短観のことを尋ねられると、「次回9月調査をみてみたい」と言うだろう。もしも、10月初の次回短観が再び業況改善となれば、10月末の決定会合で長期金利の変動幅の上限を動かすことを決める可能性は十分にある。筆者は、その10月のタイミングでの政策修正を予想する。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計