- 要旨

-

植田総裁は、6月の定例記者会見で、すぐには政策修正をしない雰囲気を強調した。円安はさらに進んでいる。しかし、7月の展望レポートでは、物価見通しが上ぶれしそうである。そうした変更を受けて、10-12月の変動幅の上限見直しがどうなるかが注目である。

緩和修正は後ずれ

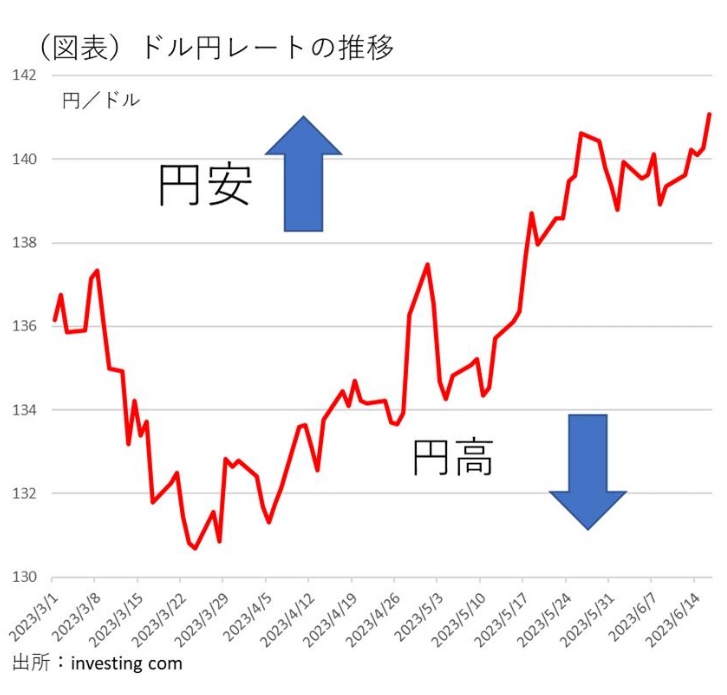

6月の決定会合は現状維持だった。数か月前に「政策修正は4-6月のどこかに行われる」と予想していた人は、またもや裏切られた。それだけではなく、金融緩和の修正はさらに先延ばしにされるそうな気配だ。この分だと次回7月27・28日もありそうにない。この雰囲気を察して、為替市場は4月末と同様に、政策会合中からドル円レートがじりじりと円安に動かされている(図表)。

物価は上ぶれしている

定例会見では、植田総裁の発言に新しいものがあった。物価見通しの上ぶれを認めたことだ。7月の展望レポートでは、物価見直しの変更として織り込まれるだろう。

具体的には、現状、「下がっていくのが遅れている」という発言だ。日本のインフレは、海外からの輸入インフレ圧力が国内に浸透しているとの認識だが、その輸入物価指数(円ベース)は、4・5月と前年比マイナスに転じている。本来であれば、国内物価にも押し下げ圧力を働かせる。しかし、日本の消費者物価は、経済対策効果を除き、まだ上昇ペースが続いているから、「下がっていくのが遅れている」という評価になっている。品目では、食料品・日用品の価格転嫁が進んでいるほか、旅行サービスの引き上げられていることが挙げられている。

植田総裁の見通しでは、2023年度後半(2023年10-12月)に物価上昇率が大きく鈍化して、その後、2024年度にかけて上昇率を再び高めていくとなっている。2024年度の見通しは、次の春闘や米経済動向の展開に「不確実性が強い」という。

この発言に基づけば、今後、不確実性が大幅に低下しなければ政策変更に動けないという理屈になる。しかし、就任後、何度も聞かされた「不確実性」という言葉は、くせものだ。このマジック・ワードが出されると、相手は閉口するしかない。よく考えると、日銀は自分達が自信を持てないという意味で用いているが、この言葉が盾になって、その先の議論を封じている。筆者は、「ならば、自信を持てる状態とは何を指すのですか?」とさらに問い直したい。

政策修正のタイミング

注意したいのは、今後、植田総裁が政策修正に向けて全く何もしないという訳ではないことだ。植田総裁は、①政策変更と、②副作用対策を明確に分けて話している。記者会見で質問者が、「政策修正は?」と聞いても、政策変更と言い換えて説明をしていた。

まず、植田総裁の政策変更とは、2%目標の達成を前提にして、長短金利の目標を引き上げることを指す。短期金利▲0.1%、長期金利0%の目標を見直すことを指す。

植田総裁は、「不確実性が高い」ことを理由に、事実上、政策変更にNoだと言っている。それとは分けて、長期金利の変動幅の見直しに言及している。副作用があれば、緩和を継続するために、変動幅の上限を見直すとしている。ただ、現時点では「YCC(イールドカーブ・コントロール)の副作用はやや落ち着いている」とコメントしているので、すぐには動かない。

この副作用とは、イールドカーブの形状にYCCが歪みを与えることを指す。長期金利が上限の0.5%を超えて上がっていく状況では、日銀が指値オペを打って金利形成を人為的に抑え込む。例えば、2023年3月上旬は、8・9年金利が上がって、10年金利をどうにか上限の0.50%の水準に釘付けしている状態だ。

今後、日本の長期金利が再び0.50%を上回るような情勢になれば、副作用対策として、変動幅の上限を見直すだろう。日米長期金利がシンクロしている状況を考えると、米長期金利が4.0%以上になれば、見直しは近いと考えられる。最近は、米長期金利が3.3~3.8%で推移していて、そうした状況ではない。

今後、仮に変動幅の上限を0.75%から1.00%へと引き上げていく必要性があるとすれば、米金利が4.0%を継続的に上回っていくときになるだろう。米国では、6月のFOMCで2023年の実質GDP見通しが前回0.4%から1.0%へと大幅に上方修正された。これでFFレートの最終着地点を5.1%から5.6%へと引き上げなくてはいけなくなっている。さらに、米経済が強くなれば、米国長期金利は再び4%を超えてくる展開はあり得る。筆者は、そのタイミングは、少し幅を持って2023年10-12月ではないかとみている。日銀の政策修正も、年内の10-12月の会合(つまり、10月30・31日あるいは12月18・19日)になるのではないかと見当をつけている。

サプライズは止むを得ない

総裁会見では、YCC見直しは、毎回の会合の間に新しい情報が入ってきて、次の会合の変更につながるため、「ある程度のサプライズは止むを得ない」と言っていた。政策修正は、驚きを与える可能性も否定できないという発言だ。この発言から多くの人が連想するのは、2022年12月の長期金利上限の引き上げだ。このときは0.25%だった上限が0.50%へと変更された。

しかし、繰り返すが、植田総裁は「足元ではYCCの副作用はやや落ち着いている」と述べており、さらなる上限の引き上げは急がない様子である。おそらく、市場との対話を重視する立場から言えば、今後、上限を引き上げに動く手前でもっと「副作用」という言葉を多用することになりそうだ。

2%の目標への接近

政策修正のタイミングは、たとえそれが政策変更とは切り離されて考えられていたとしても、2%目標に近づいたときになるだろう。

2%目標との距離感の方は、7月の展望レポートでさらに縮まるのではないか。7月は、2023年度の見通しが4月の1.8%から2%以上に上方修正されそうである。植田総裁は、価格転嫁の動きなどを「もう少し分析してみたい」と語っていた。7月の展望レポートが2023年度に2%+αになっていれば、2023年度と2024年度が連続して2%超になるだろう。数字上は、安定的に2%以上とみても、違和感のない状態だ。従来からの「来年(2024年度)の春闘をみてみた」という説明では、政策修正の延期はできなくなっていく。

米国の銀行不安も、追加的ショックがなければ、過剰に躊躇する必要もないはずだ。当事者のFRB自身も、米銀不安を切り離して、追加利上げを試みようとしている。当事者ではない日銀が、米銀不安を過剰に警戒するのは変な話になる。

7月会合を展望すると、コアCPIを巡って、全国旅行支援がなくなり、電気代の値上がりも予想される。4月の輸入小麦の政府売渡価格が5.8%引き上げられた効果が、食料品価格にも表れてくるだろう。4月の現金給与に表れてこなかった春闘の成果も、5・6月とじわじわと表れてくるとみられる。

政策修正に動かない理屈である「不確実性」も、じわじわと外堀を埋められていくのではないだろうか。植田総裁は、会見で「現状は、まだ先行きが下がっていくとみているので、金融政策の正常化に動いていないが、そこの見通しが大きく変われば、政策変更につながる」としている。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計