- Economic Trends

-

2022.11.18

日本経済

米国経済

欧州経済

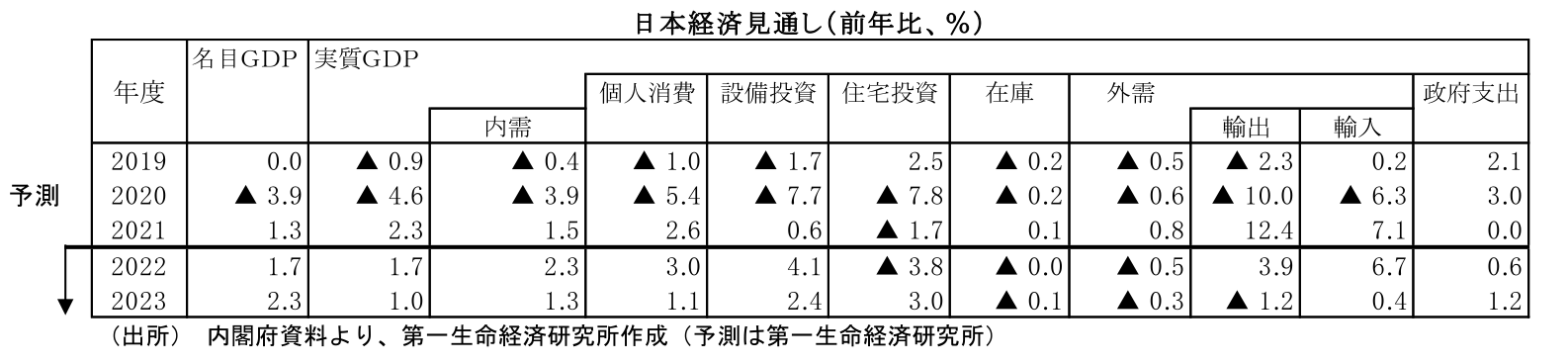

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

グローバル(日米欧亜)経済見通し(2022年11月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~海外への所得流出で実質GDIは大幅減少~

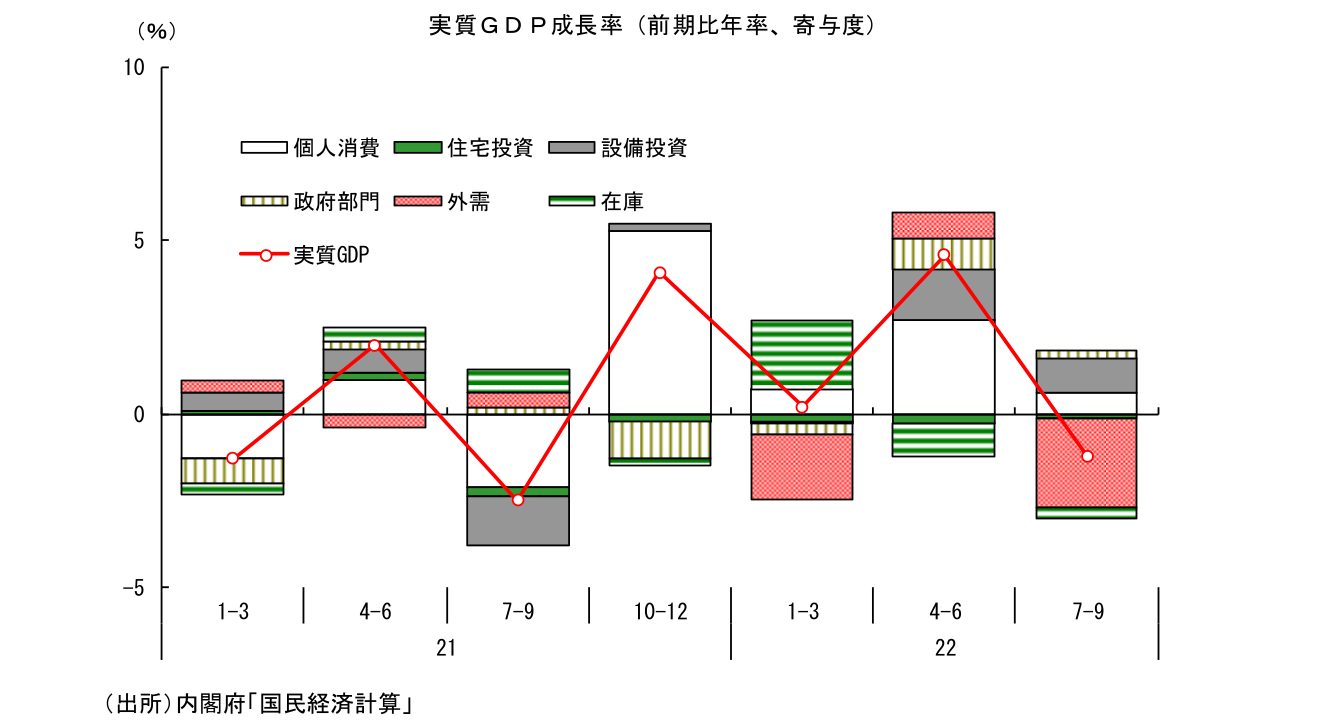

11月15日に公表された2022年7-9月期の実質GDP成長率は前期比年率▲1.2%となった。4-6月期は新型コロナウイルスの感染者数減少とまん延防止等重点措置の全面解除を背景に前期比+4.6%の高成長が実現していたが、7-9月期は一転してマイナス成長となっている。サービス輸入が一時的に急増したことで押し下げられた面も大きく、景気の回復傾向が崩れたわけではないものの、感染者数急増の影響で個人消費の伸びが鈍化するなど、弱さも垣間見える。個人消費については、感染急拡大のなかでも強い行動制限が出されなかったこともあり、過去の感染拡大時と比較すれば悪影響が抑えられているものの、それでも高齢者を中心とした外出手控えの動きは一定程度生じており、個人消費の小幅な増加にとどまった。足元では再び感染第8波の到来が懸念されており、10-12月期についても消費が下押しされる可能性があることは気がかりだ。

加えて懸念されるのが実質GDIが前期比年率▲3.9%と、実質GDP以上の大幅減少となったことだ。実質GDIでは海外への所得流出を意味する交易利得の動向も考慮されている。今回の実質GDIの大幅悪化は、円安の進展や原材料価格の上昇によって実質購買力が毀損されていることを意味する。交易損失の拡大(海外への所得流出)は企業や家計の負担に直結することから、家計の生活実感や企業の景況感を見る上では実質GDIの方が適しているともいえる。現時点では物価高の影響で消費が大きく悪化するという状況には至っていないが、実質所得が悪化するなかでいつまでもこうした状況が続くとは限らない。実質GDIの悪化が今後の景気下振れに繋がる可能性は否定できない。

景気の先行き ~海外景気の減速が23年の景気を下押し~

22年10-12月期については7-9月期の落ち込みからの反発が予想される。感染が一時期よりも抑制されていたことで9~10月にかけて人々の警戒姿勢は和らいでいたことから、外食や娯楽等のサービス消費は回復が見込まれる。10月11日から始まった全国旅行支援も旅行需要を大きく押し上げる可能性が高いことに加え、入国者数の上限撤廃や個人旅行の解禁、短期滞在者のビザ取得免除等の水際対策緩和によりインバウンド需要(サービス輸出にカウント)の持ち直しが見込まれる。引き続き設備投資の増加が予想されるなか、こうした政策効果による持ち直しも加わることが後押しとなる。輸入で反動減が生じることも成長率を押し上げることから、10-12月期の成長率は高いものになるだろう(前期比年率+2.9%を予想)。諸外国に比べてコロナ禍からの回復が遅れていた分、回復余地が残されていることもあり、欧米と比較すれば目先の景気は底堅く推移する可能性が高い。

一方、23年の景気下押し要因となるのが輸出の悪化である。世界経済は既に減速傾向にあるが、金融引き締めの実体経済へのタイムラグを考えると、悪影響が本格化するのはむしろこれからだ。米国では高インフレを抑制するためにはリセッションも辞さないとの覚悟で急ピッチでの利上げが進められている。現状、ようやく利上げペースの鈍化が展望できるようになった段階に過ぎず、利上げ自体は当面続く。また、利上げが終了した後もしばらくは金利水準が維持される見込みであり、過去の利上げの累積的な悪影響が顕在化することで、23年の景気は大きく下押しされざるを得ない。米国以外でも、米国の利上げにより通貨安圧力が強まり、インフレの加速から利上げを実施せざるを得ない国が増えている。23年の世界経済は減速感が強まる可能性が高い。

世界経済がリセッションの瀬戸際に立たされるなか、日本への悪影響も避けられない。23年の財輸出は減少に転じると予想している。景気の牽引役として期待される設備投資についても、先行き不透明感が強まるなかでは企業が投資を積極化させることは考えにくく、投資手控えといった動きも生じやすくなるだろう。このように、輸出の下振れを主因として景気に下押し圧力がかかることから、23年1-3月期~7-9月期にかけて成長率は+1%を割り込むと予想している。大きな流れとしては、コロナ禍からの正常化に向けた回復の動きが続くことから、景気回復の動きが頓挫する可能性は低いとみているが、回復のペースは抑制されざるを得ず、23年の景気は減速感が強まることになるだろう。こうした点を踏まえて、実質GDP成長率を22年度が前年比+1.7%、23年度が+1.0%と予想する。実質GDPの水準が新型コロナウイルス感染拡大前の直近ピークである19年4-6月期を回復する時期は、24年度までずれ込むだろう。

2.米国経済

景気の現状 ~FRBが大幅利上げを実施もインフレ高止まり~

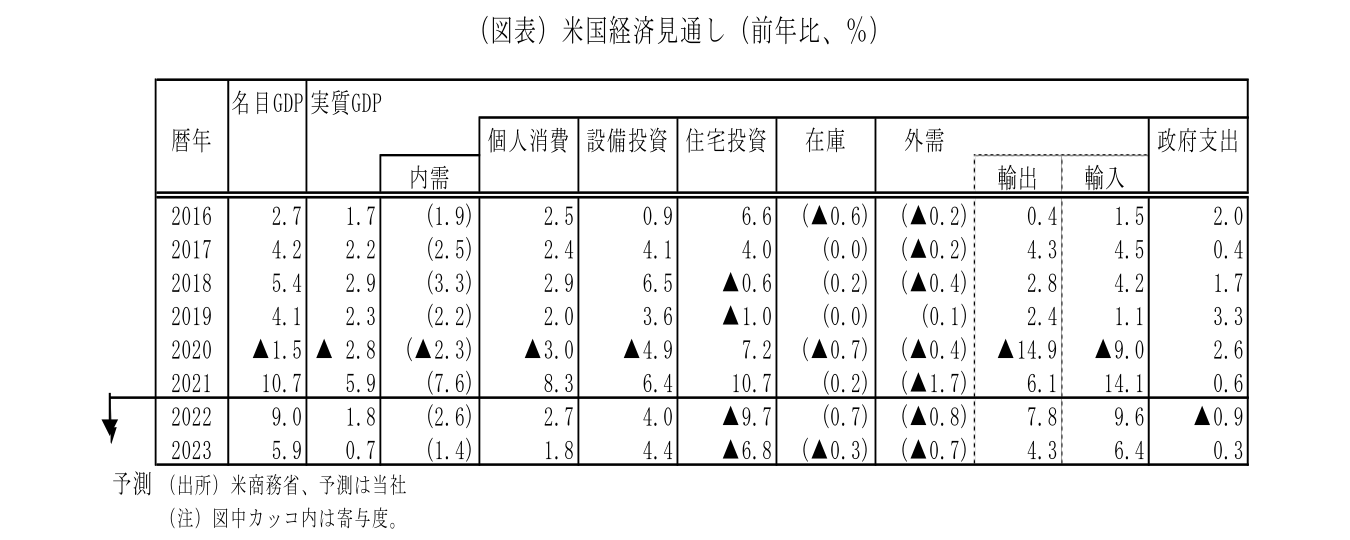

米国では、22年7-9月期の実質GDP成長率(1次推計)は、前期比年率+2.6%(4-6月期:同▲0.6%)と3四半期ぶりのプラスとなったうえ、市場予想の前期比年率+2.4%を上回る高い伸びとなった。もっとも、純輸出の大幅な押し上げによる高い成長となっており、金利上昇の影響で国内最終需要は減速傾向を辿っている。

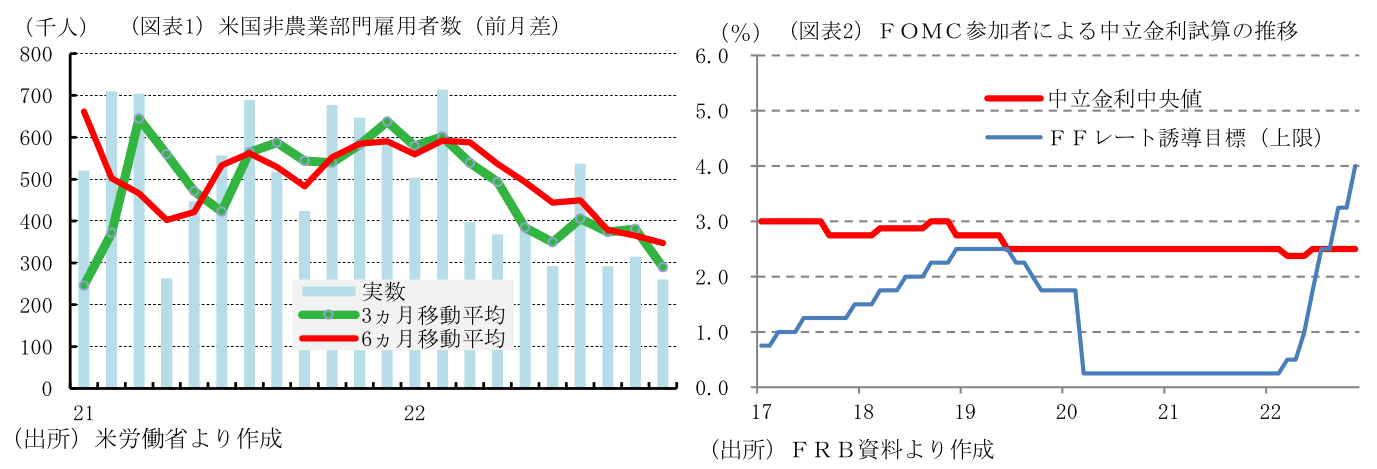

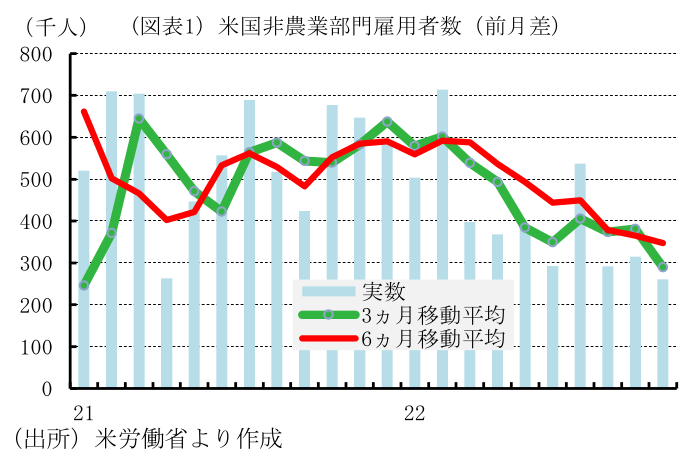

10月に入っても、企業の景況感を示すISM景気指数で製造業が50.2、非製造業が54.4と低下したものの拡大を示す水準を維持した。このようなもと、非農業部門雇用者数は前月差+26.1万人(9月:同+31.5万人)と緩やかな鈍化にとどまり、堅調さを維持した。民間では、新型コロナウイルスのワクチン接種進展、感染拡大の安定等による需要の強まり等で人手不足の続く医療・社会援助が最大の増加となったほか、需要の拡大を背景に専門・技術サービス、製造業、宿泊、卸売業、金融・保険、派遣業が大幅に増加した。月次での変動を均した基調をみても、非農業部門雇用者数は3カ月移動平均で前月差+28.9万人(前月:+38.1万人)、6ヵ月移動平均で同+34.7万人(前月:+36.5万人)と減速傾向を辿っているが、依然堅調なペースを維持している。また、10月の失業率は3.7%(9月:3.5%)と上昇したが、自然失業率と推測される4.0%を下回る低い水準にとどまっている。

インフレ率(前年同月比)では、消費者物価(総合)が10月に+7.7%(9月:+8.2%)となった。81年11月の+9.6%以来40年7ヵ月ぶりの高い伸びとなった6月の+9.1%をピークに、低下傾向を辿っている。エネルギーが+17.6%(前月:+19.8%)、食品が+10.9%(前月:+11.2%)、CPIコアが+6.3%(前月:+6.6%)と低下した。しかし、依然として高い上昇を続けている。10月は、住宅の供給不足を背景とした賃貸料、帰属家賃の上昇などによってサービス価格が上昇した。一方、エネルギー・原材料価格の上昇、半導体や人材の不足の持続、経済のデジタル化など需要の構造変化等の影響が残存するなか、ドル高や供給制約の緩和を背景に情報機器が下落したほか、家具、新車、中古車、医薬品など医療用品、電化製品などの財価格が低下した。

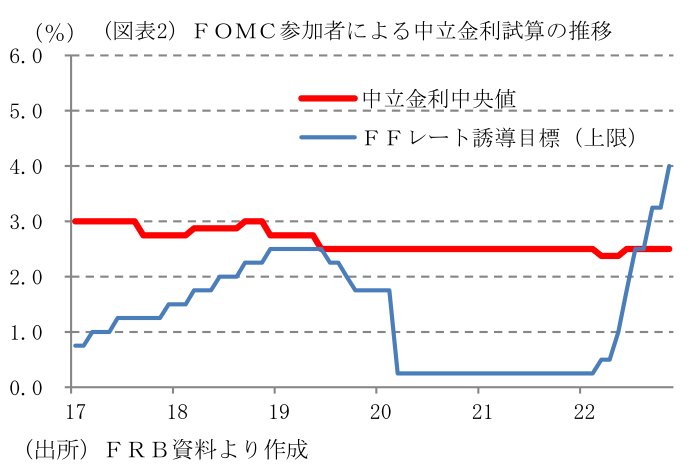

11月1、2日に開催されたFOMCで、FRBは政策金利であるFFレート誘導目標レンジを予想通り3.75~4.00%に引き上げることを全会一致で決定した。消費や生産活動の鈍化が示されたものの、労働市場の過熱、インフレの上振れが続いたことを受け、異例の75bpの大幅利上げを4会合連続で決定した。今回の大幅利上げでFFレート誘導目標レンジは3.75~4.00%となったが、「委員会はインフレ率を徐々に2%に戻すのに十分に抑制的な金融政策スタンスを実現するためには、目標レンジの引き上げを継続することが適切だとみている」と利上げ継続が必要であるとの認識を示した。

景気の先行き ~FRBの大幅利上げで低成長にとどまりインフレは緩やかに低下~

23年の米国景気は、FRBの大幅利上げ、新型コロナウイルスのパンデミックの継続、ロシアへの経済制裁の強化、高いインフレの影響によって、低成長にとどまると予想される。ただし、供給制約の緩和、不動産や金融資産残高の増加、人の移動の活発化等を背景に、個人消費が底堅く推移するほか、設備投資はエネルギー関連、防衛関連の強い需要によって下支えされるとみられ、景気後退は回避すると見込まれる。

同時期のインフレ環境について、今後、サプライチェーンの混乱は、米港湾施設の稼働時間の拡大、世界的なワクチン接種の進展による供給制約の緩和、新型コロナウイルスの感染拡大ペース鈍化や待遇改善等を受けた就業意欲の回復等によって、徐々に収束すると予想される。さらに、需要の財からサービスへのシフトの継続によって、財価格は低下傾向を辿ると見込まれる。一方、需要の強まりや家賃・帰属家賃の上昇を背景にサービス価格は23年1-3月期にかけて上昇を続け、コアインフレ(前年比)は23年1-3月期まで高い上昇が続く可能性が高い。その後、財の下落に加えて、住宅価格下落の影響が強まる帰属家賃を含むサービス価格も低下ペースを速め、コアインフレは低下傾向を辿ると予想される。

原油では非OPEC諸国での生産増加、主要輸入国での戦略備蓄の放出が行われているほか、天然ガスではLNGの生産拡大が行われている。しかし、ロシアのウクライナ占領が続く間、西側諸国のロシアに対する経済制裁が強化・継続されることから、ロシアの西側諸国への原油、天然ガス供給の制限も続き、原油、天然ガス、小麦などの価格が現在の水準で推移し、総合インフレは緩やかな低下傾向を辿ると見込まれる。

以上のような景気・インフレ情勢のもと、FRBは、22年12月に50bpの利上げを実施しよう。23年前半も、FRBは利上げを継続、FFレート誘導目標(上限)をFOMC参加者の推計した中立金利(中央値)である2.5%を大幅に上回る5.00~5.5%まで引き上げると見込まれる。その後、金融環境の引き締まり、ねじれ議会による政策の停滞、世界経済の減速等による米経済成長の鈍化、コアインフレの低下等を背景に、FRBは様子見姿勢を継続すると予想される。他方、バランスシートの縮小策は、保有証券の圧縮額を月額上限950億ドル(米国債が600億ドル、エージェンシー債、政府支援機関保証付き住宅ローン担保証券が350億ドル)として23年末まで継続する公算が大きい。

3.欧州経済

景気の現状 ~辛うじてプラス成長を維持~

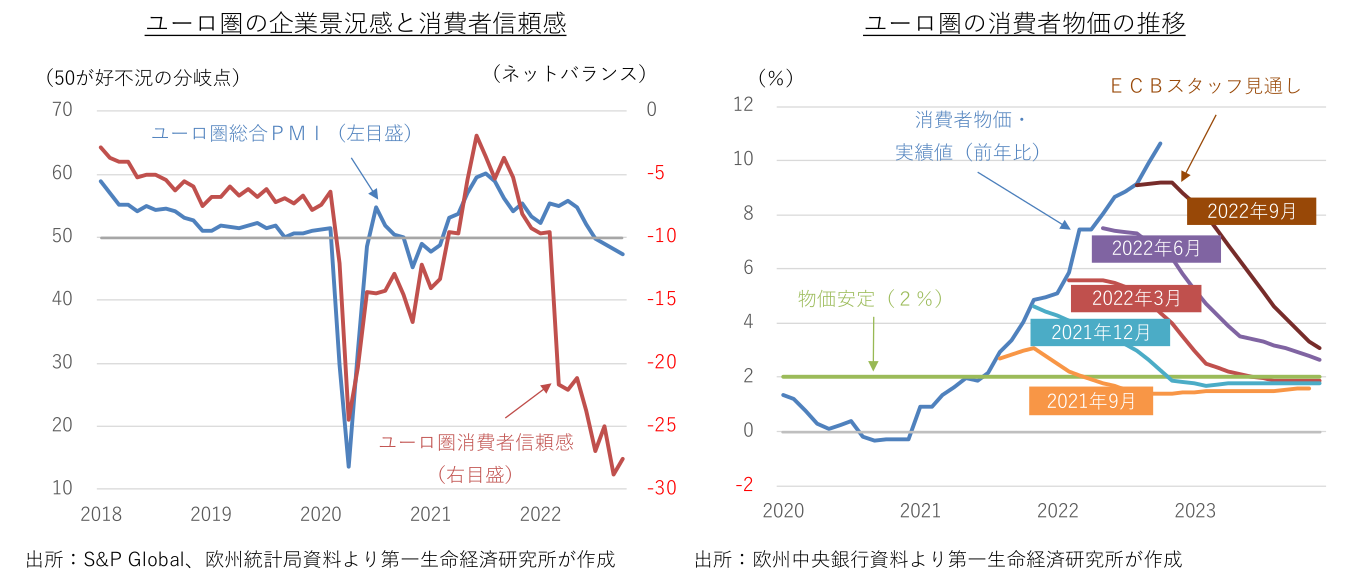

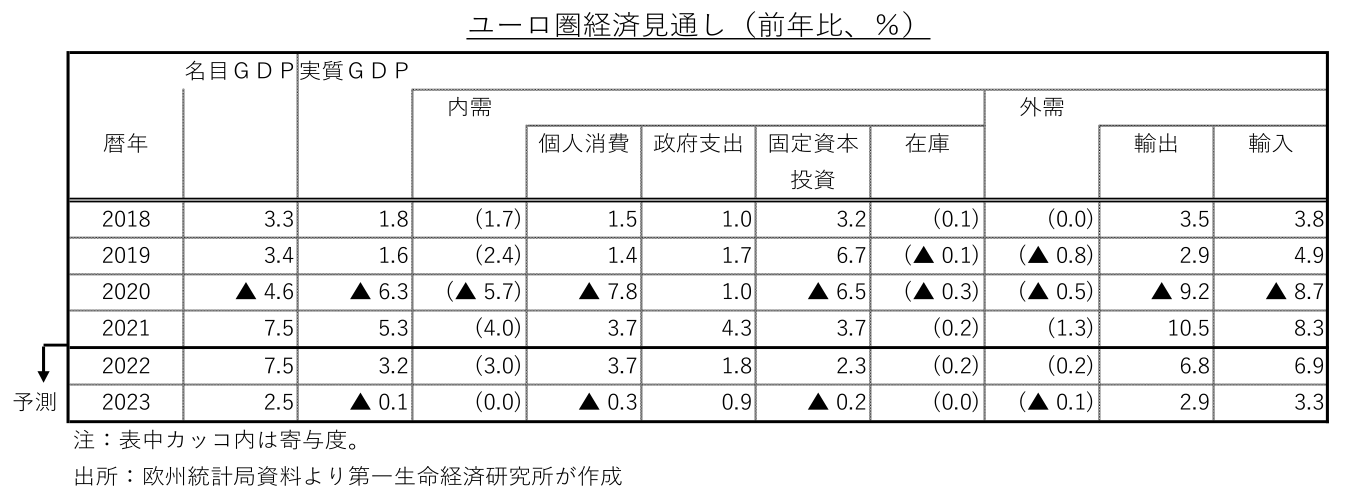

7-9月期のユーロ圏の実質国内総生産(GDP)は、前期比+0.2%、同年率+0.7%と過去数四半期に比べて減速したものの、6四半期連続のプラス成長を記録した。物価高による家計購買力の目減りや企業収益の圧迫が進んでいるものの、新型コロナウイルス関連の行動制限緩和による旅行や娯楽関連需要の回復に支えられ、マイナス成長への転落を辛うじて回避した。だが、ユーロ圏の購買担当者指数(PMI)が、7月以降、4ヶ月連続で好不況の分岐点である50を割り込んでいるほか、ユーロ圏の消費者信頼感指数もコロナの感染第一波の時を下回り、過去最低圏で推移するなど、各種の経済指標に急ブレーキが掛かっている。物価高の影響に加えて、海外景気の減速の余波が及んでいる。

ロシアによるウクライナ侵攻を受け、ロシア向けの経済制裁を強化する欧州連合(EU)は、8月にロシア産石炭の全面禁輸を開始し、年末までにロシア産原油輸入を9割近く削減することを計画している。ロシアが欧州向けのガス供給を絞っており、需要期である冬場のガス不足とガスの配給制開始による深刻な景気後退が懸念されてきた。だが、各国による代替エネルギー源の確保、ガス貯蔵の積み増し、省エネの取り組みが奏功し、本格的なガス不足が回避される公算が高まっている。

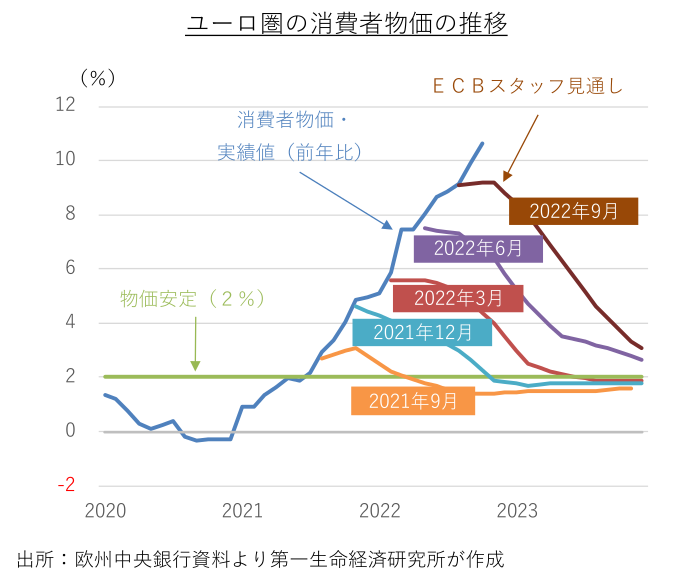

10月のユーロ圏の消費者物価は前年比+10.7%に加速し、統計開始以来の過去最高を更新した。資源価格の高騰を受け、エネルギーや食料品価格の大幅な上昇が続いていることに加えて、価格転嫁や賃上げの動きが広がるなか、変動の大きいエネルギーや食料品などを除いたコア物価の上昇率も同+5.0%に加速している。インフレへの警戒を強める欧州中央銀行(ECB)は、7月に新規の資産買い入れ(量的緩和)を終了し、11年振りとなる利上げを開始した。その後、9月と10月には通常の3倍のペースとなる0.75%ポイントの大幅利上げを続け、金融引き締めを強化している。今後も一段と政策金利を引き上げる方針を示唆しているが、先行きの利上げペースの縮小を匂わせている。

9月に総選挙が行われたイタリアでは、メローニ首相が率いる右派の連立政権が誕生した。新政権に加わる右派政党は、減税や歳出拡大を公約に掲げていたほか、過去にはEUに懐疑的な発言を繰り返していた。財政運営を巡る不透明感から、イタリアの国債利回りに上昇圧力が及んだものの、EUとの全面衝突を避ける現実的な政権運営が確認され、国債市場の緊張が緩和している。

景気の先行き ~マイルドな景気後退へ~

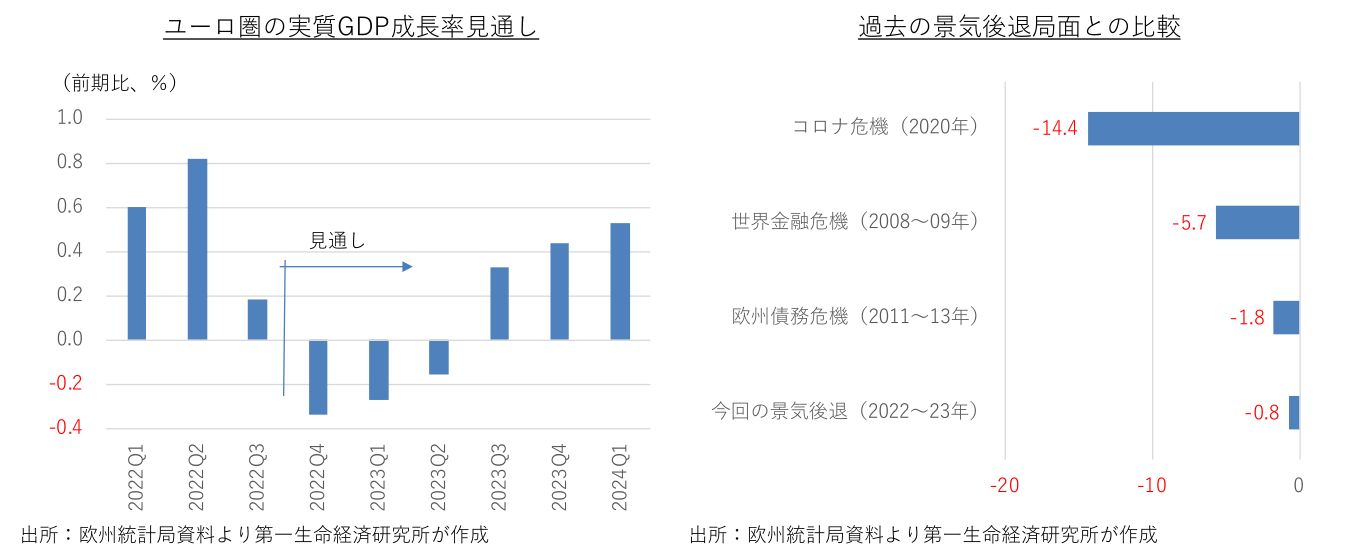

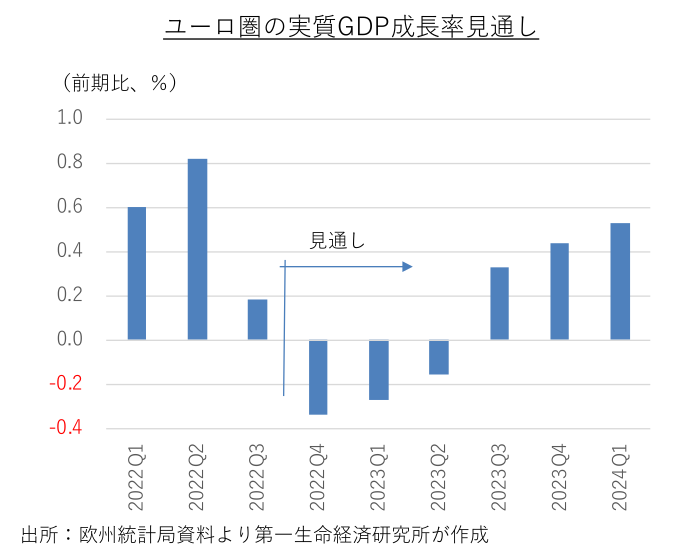

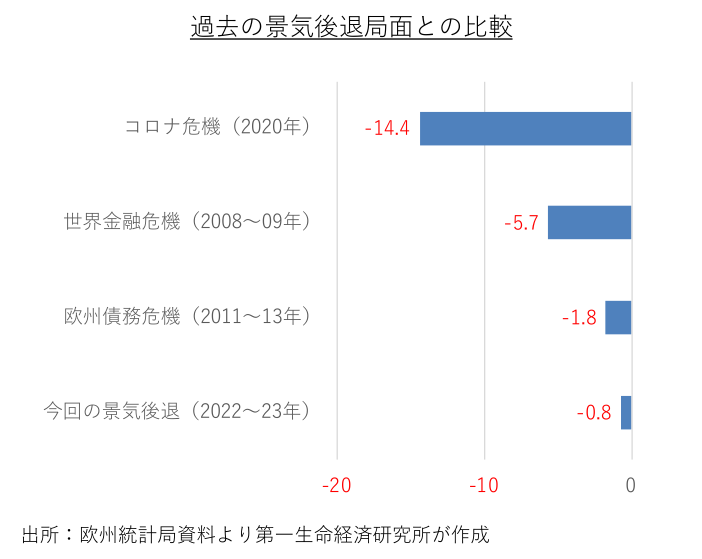

物価高騰による家計購買力や企業収益の圧迫、海外景気の減速、金融環境の引き締まりを背景に、ユーロ圏は10-12月期にマイナス成長に転落し、来年央まで短期間の景気後退に陥る展開を予想する。コロナ後の経済活動再開の余韻が残ることや、本格的なガス不足やガス配給制を回避したこと、欧州復興基金を通じた加盟国への財政資金の配分が続くことが支えとなり、この間の景気の落ち込みは過去の後退局面と比較して軽微にとどまる公算が大きい。物価高のピークアウトや海外景気の持ち直しを背景に、来年後半には緩やかなプラス成長への復帰を予想する。ただ、ピークアウト後も物価が高止まりすることや、金融引き締めの効果浸透、エネルギー関連の財政出動の規模縮小から、景気回復の足取りは鈍いままにとどまろう。ユーロ圏の年間の成長率は、年前半の成長に支えられ2022年が3%を超えるが、その後のマイナス成長転落により、2023年は小幅なマイナス成長を予想する。

政策金利が景気を過熱も抑制もしない中立金利に近づくなか、ECBは12月の理事会で利上げペースを縮小すると予想する。マイナス成長転落後も景気の落ち込みが比較的軽微なこと、価格転嫁や賃上げの動きが広がっていること、ピークアウト後も物価の高止まりが続くことから、来年前半も追加利上げを行い、その後は様子見に転じると予想する。また、来年前半には過去の量的緩和で購入した資産の売却(量的引き締め)を開始する公算が大きい。

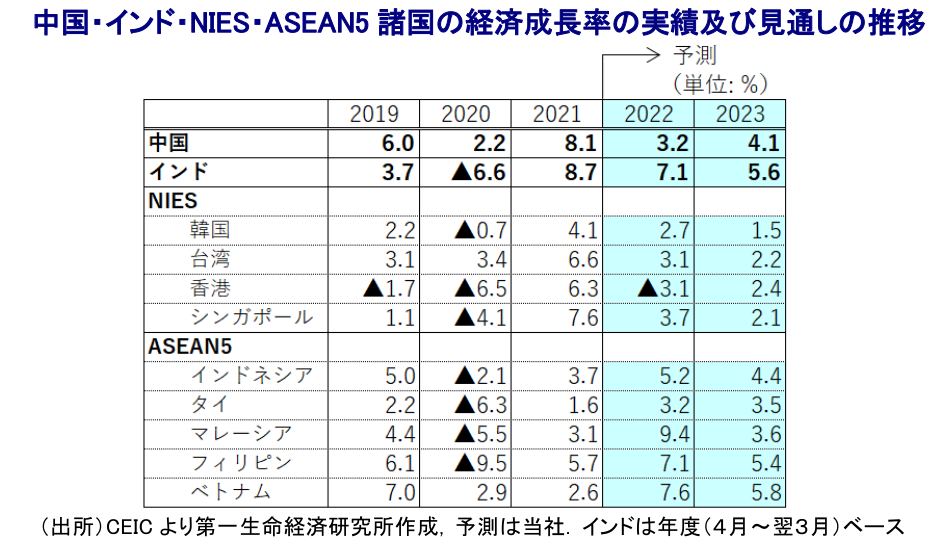

4.中国、アジア新興国経済

景気の現状 ~中国による動態ゼロコロナ戦略への拘泥に足を引っ張られる展開が続く~

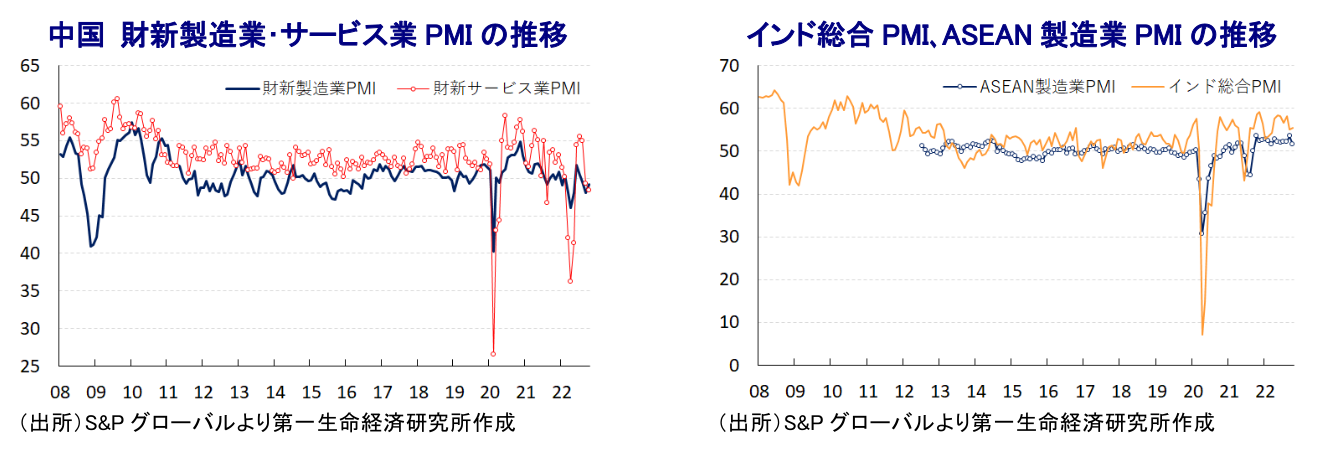

足下の中国経済を巡っては、当局による『動態ゼロコロナ(動態清零)』戦略への拘泥に伴う行動制限が幅広い経済活動の足かせとなる状況が続いているほか、サプライチェーンの混乱を通じて中国経済と連動性が高い国々にとって景気の足かせとなる動きがみられる。なお、感染動向の急激な悪化を受けた上海市をはじめとする主要都市での都市封鎖(ロックダウン)実施に伴い4-6月の実質GDP成長率は前期比年率▲10.4%(改定値)と大幅なマイナス成長となったものの、6月以降は段階的に解除されたことで7-9月は同+16.5%とプラス成長に転じるなど底入れしている。また、7-9月の実質GDPの水準も1-3月時点を上回るなどマクロ的には感染再拡大の悪影響を克服したと捉えられる。しかし、その後も動態ゼロコロナ戦略による行動制限の動きが広がりをみせるなか、企業マインドは上海などでの都市封鎖解除で上振れした7月をピークに頭打ちしている上、足下では製造業、サービス業ともに好不況の分かれ目となる水準を下回るなど景気減速が意識される状況にある。10月の共産党大会を経て発足した習政権3期目の最高指導部は習氏の側近のみとなったほか、政策運営の重心は経済から安全保障にシフトする動きが確認されており、経済政策を巡る不透明感はこれまで以上に高まることも懸念されている。

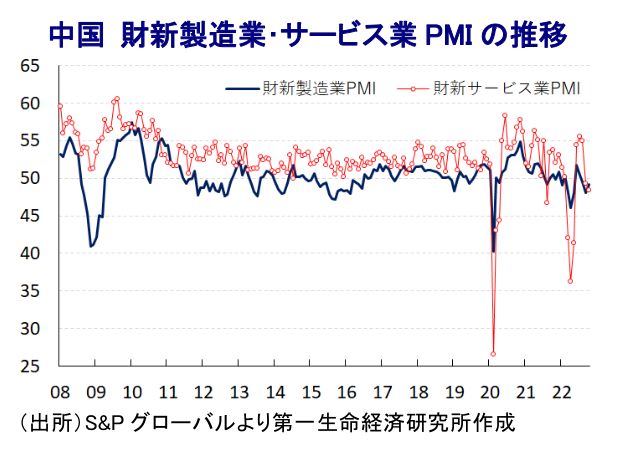

その他のアジア新興国では、感染一服による行動制限を受けた経済活動の正常化の動きが広がりをみせるなど、景気回復が促される展開が続いてきたものの、中国による動態ゼロコロナへの拘泥がサプライチェーンの混乱を通じて景気の足かせとなる懸念がくすぶる。さらに、世界経済がコロナ禍からの回復の動きを強める流れは世界貿易の回復を通じてアジア新興国景気の底入れを促す一助となってきたものの、足下では中国のみならず、欧米など主要国景気も頭打ちの様相を強めるなど景気減速が意識されており、外需の足かせとなる懸念が高まっている。また、商品高による世界的なインフレの動きはアジア新興国においても食料品やエネルギーなど生活必需品を中心とするインフレを招いている。さらに、米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜による世界的なマネーフローの変化はアジア新興国で資金流出を招き、それに伴う通貨安は輸入物価を通じて一段のインフレ昂進を招く懸念が高まり、各国中銀は物価及び通貨安定を目的に金融引き締めを余儀なくされてきた。結果、足下の景気は物価高と金利高の共存にも拘らず底堅い動きが続いているものの、先行きについては家計消費をはじめとする内需の重石となる可能性も高まるなど難しい状況に直面している。

景気の先行き ~先行きも中国の政策運営の行方に右往左往させられる状況は変わらず~

中国では、当局による動態ゼロコロナ戦略への拘泥が景気の足かせとなるなか、金融市場においては戦略転換が期待されているほか、低迷が続く不動産市況の下支えに向けた取り組みが進む動きがみられる。今後は段階的に戦略転換が行われる可能性はある一方、過去には表現振りの変化にも拘らず実態はまったく変わらない状況が続いてきた上、医療インフラが脆弱な地方の動向などを勘案すれば早々に大幅な変更が行われるとの過大な期待は禁物と捉えられる。他方、中銀の金融緩和実施や地方政府の特別債(専項債)発行による資金調達を通じたインフラ投資拡充の動きなどを反映して足下の信用動向は底入れしており、当局の不動産開発業者支援の動きは当面の景気を下支えすると期待される。ただし、動態ゼロコロナ戦略への拘泥は若年層を中心とする雇用悪化を招いており、生活必需品を中心とするインフレも重なり、家計消費や不動産需要の足かせとなっていることを勘案すれば、戦略転換が行われない状況が続けば景気の重石となる状況が続くことは避けられない。今年通年の経済成長率は政府目標(5.5%前後)を大きく下回ることは既定路線となるなか、世界経済の減速懸念も重なり来年についても勢いの乏しい展開が続く可能性は高まっていると判断出来る。

その他のアジア新興国については、中国経済への依存度が高いASEAN(東南アジア諸国連合)を中心に中国景気の回復の遅れが外需の足かせとなる状況は避けられない。さらに、欧米など主要国景気を巡る不透明化の高まりを受けた世界的な景気減速は世界貿易の萎縮を招くに繋がることで、アジア新興国の外需を取り巻く環境は一段と厳しくなることも予想される。他方、商品高による生活必需品を中心とするインフレは、ウクライナ情勢を巡る不透明感に加え、世界的な不作による穀物価格の高止まりが見込まれるなかで先行きも比較的高水準で推移する可能性はくすぶる。なお、米FRBのタカ派傾斜に伴う米ドル高を受けた資金流出の動きは足下で一変しているものの、先行きも追加利上げが見込まれるなかでしばらくは資金流出懸念がくすぶる展開が予想され、一段の金融引き締めに動く必要性は残る。先行きは物価高と金利高の共存が家計消費などの足かせとなることは避けられない上、世界経済の減速懸念による企業部門の設備投資意欲の後退も懸念される。また、一昨年来のコロナ禍対応により各国の財政状況は悪化しており、財政出動を通じた景気下支え余地も縮小するなか、来年の経済成長率はコロナ禍からの回復が上振れした今年の反動も影響して鈍化すると予想される。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

2024年1-3月期GDP予測(1次速報) ~自動車減産の影響が大きく、前期比年率▲1.0%とマイナス成長を予想~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・24年4月) ~高校授業料実質無償化で大幅下振れ。年度替わりの値上げ加速は確認できず~

日本経済

新家 義貴

-

消費者物価指数(全国・24年3月) ~電・ガス、円安、原油高、賃上げと上昇要因目白押し。物価高止まりリスクに要警戒~

日本経済

新家 義貴

-

2024年・夏のボーナス予測 ~前年比+3.3%と高い伸びを予想~

日本経済

新家 義貴

-

景気動向指数(2024年2月) ~基調判断が2ヶ月連続の下方修正で「下方への局面変化」に~

日本経済

新家 義貴