- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 総合経済対策に対する評価(各論)

- Economic Trends

-

2022.11.09

日本経済

新型コロナ(経済)

経済効果

リスキリング・リカレント

観光・旅行

経済理論

原油

イノベーション

岸田政権

ウクライナ問題

総合経済対策に対する評価(各論)

~効果は来年の賃上げ次第。対日投資促進や労働市場改革で踏み込み不足~

永濱 利廣

- 要旨

-

- 「目玉」とされる電気・ガス代等の負担軽減措置は、何もしなければさらに増える家計の負担を政府が肩代わりするというものだ。GDPギャップについても、家計の負担増による消費の落ち込みを抑制して、本来ならもっと拡大するはずの需給不足を維持するということに過ぎない。本当の意味で電気・ガス料金の負担軽減の効果を期待するのであれば、それは省エネ関連の投資の促進によってどの程度エネルギー効率が高まるかにかかっている。

- 物価高対策で継続的な賃上げ促進策として、従来の賃上げ促進税制の活用促進や中堅中小企業の事業再構築や生産性向上支援などの効果は来年の春闘の結果次第。来年も家計一人当たりの負担増加額が+1.5万円程度(4人家族で6万円程度)になると試算される。来年の春闘でアベノミクス下でも2%代前半までしか上昇しなかった賃上げ率を最低でも3%程度に引き上げることが求められるが、それもそれぞれの企業がどう対応するか次第。

- 水際対策が今月から大幅に緩和され、25年には大阪万博が予定されていること等から、3年後にはインバウンド消費5兆円目標を達成する可能性が十分にある。仮に3年後の目標達成前提で計算すれば、今年から来年にかけてインバウンド消費額は+1.5兆円程度押し上げられる。一方、農産物の輸出拡大については、すでに21年時点で1.2兆円まで達していることからすれば、円安も生かして来年は+0.3兆円程度の農産品の輸出拡大が期待される。

- 円安が進展する中、海外から日本への投資促進も経済対策に盛り込まれた。具体策としては『海外から我が国が期待される物資の供給力強化と輸出拡大』『企業の国内投資回帰と対内直接投資拡大』などが掲げられたが、効果は未知数と言わざるを得ない。むしろ、海外から日本への投資促進策としては、米国で過去に実施されている『リパトリ減税』を活用した方が効果的。

- 今回の対策では、ほかにもジョブ型雇用への転換を促進する取り組みも掲げられたが、本気で賃上げに取り組むのであれば、更に大胆な労働市場改革が不可欠。具体的には、正社員の解雇ルール明確化や転職者に対する所得税優遇などにより労働市場の流動化や活性化をすすめることが同時に必要だが、今回の経済対策にはこうした点までは踏み込まれていない。

(*)本稿は、ダイヤモンドオンライン(11月7日)への寄稿を基に作成。

電気・ガス代の負担軽減は限定的

今回の経済対策は、物価高対策から「新しい資本主義」への加速や安心・安全の確保など幅広い名目で打ち出されたことで対策の規模は膨らむことになったが、実際の効果ということではいくつか注意する必要がある。「目玉」とされる電気・ガス代等の負担軽減への新制度創設はそれを象徴するものだ。

エネルギーなどの原燃料価格の上昇に対して、電気・ガス料金の値上がりを一定程度に抑えるために、電力やガス会社に補助金を出すのだが、これにガソリンの負担軽減も含めれば、一般世帯の負担は来年度前半までで4.5万円以上軽減されるという。

だが、今回の措置だけでは、エネルギー価格などのこれからの上昇分の負担を埋めるだけで、これまでより負担が軽減することにはなりそうにない。

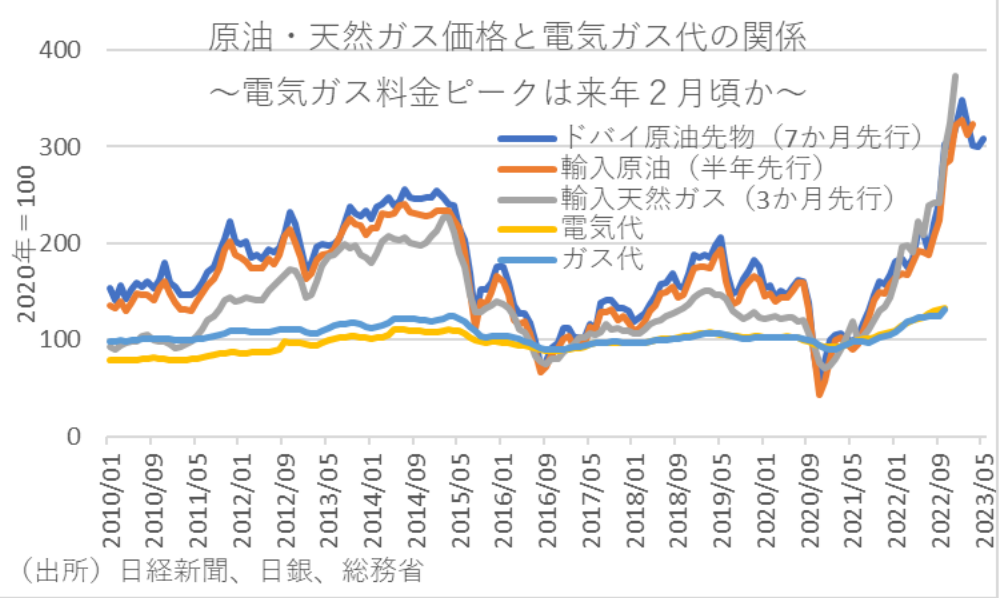

現行の料金は、電気料金は燃料費調整制度、ガス料金は原料費調整制度によって、各月の電気・ガス料金は、貿易統計に計上された3~5カ月前の原油や石炭、天然ガスなどの等の価格を基に変動する。

ただ電力大手10社は、全社が燃料費の上昇分を料金に価格転嫁する上限に達しているため、全社が国に大幅な値上げを検討している。経産省によると、電気料金だけでも来春以降さらに2~3割の値上がりが見込まれている。

つまり、電気・ガス料金は、火力燃料や都市ガスの原料価格の変動が遅れて料金に反映される。

例えば、2022年10月の電気・ガス料金は2022年5~7月の価格が基準となっている。しかし、原油先物価格の変動が実際に電気・ガス料金に反映されるまでには、半年以上のタイムラグが伴うことになる。

電気ガス料金に最も影響力が大きい液化天然ガス(LNG)価格については、日本では東日本大震災後に産油国と長期契約しており、原油の入着価格はLNG取引の長期契約の値決め指標にもなっている。

実際の電気・ガス代の消費者物価と円建て原油先物価格、輸入原油・天然ガスの価格の関係を見ると、円建て原油先物価格が7カ月、輸入原油価格が6カ月、輸入天然ガス価格が3カ月ほど先行して連動している。

そしてこの関係に基づけば、来年にかけてさらに電気ガス料金に押上げ圧力がかかり、今回の制度導入で電気・ガス料金が2~3割、抑制されたところで、実際に負担が大きく軽減されるわけではなく、更なる負担の増加分が軽減されるにすぎない。

いわば、今回の対策での措置は、何もしなければさらに増える家計の負担を政府が肩代わりするというものだ。GDPギャップについても、家計の負担増による消費の落ち込みを抑制して、本来ならもっと拡大するはずの需給不足を維持するということに過ぎない。本当の意味で電気・ガス料金の負担軽減の効果を期待するのであれば、それは省エネ関連の投資の促進によってどの程度エネルギー効率が高まるかにかかっている。

賃上げ促進の効果は来年春闘次第

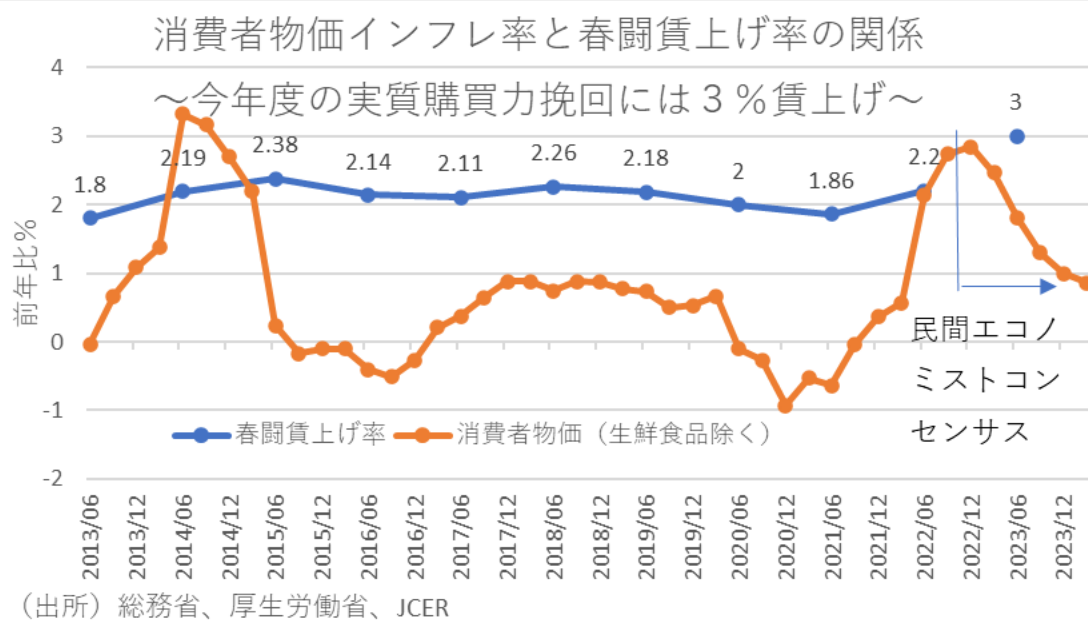

一方、物価高対策で継続的な賃上げ促進策として、従来の賃上げ促進税制の活用促進や中堅中小企業の事業再構築や生産性向上支援などを打ち出したのは、家計の収入を増やすことで実質的な負担軽減を狙ったものと推察されるが、この効果は来年の春闘の結果次第だろう。

というのも、民間エコノミストの予測を集計した日経センターのESPフォーキャスト調査によれば、直近10月時点で今年度と来年度のコアCPIインフレ率見通しのコンセンサスは、それぞれ+2.6%、+1.3%となっている。

そしてこの見通しに基づけば、来年も家計一人当たりの負担増加額が+1.5万円程度(4人家族で6万円程度)になると試算される。こうしたことを考えれば、来年の春闘賃でアベノミクス下でも2%代前半までしか上昇しなかった賃上げ率を最低でも3%程度に引き上げることが求められるが、それもそれぞれの企業がどう対応するか次第だろう。

インバウンド需要は中国ゼロコロナ政策の緩和が不可欠

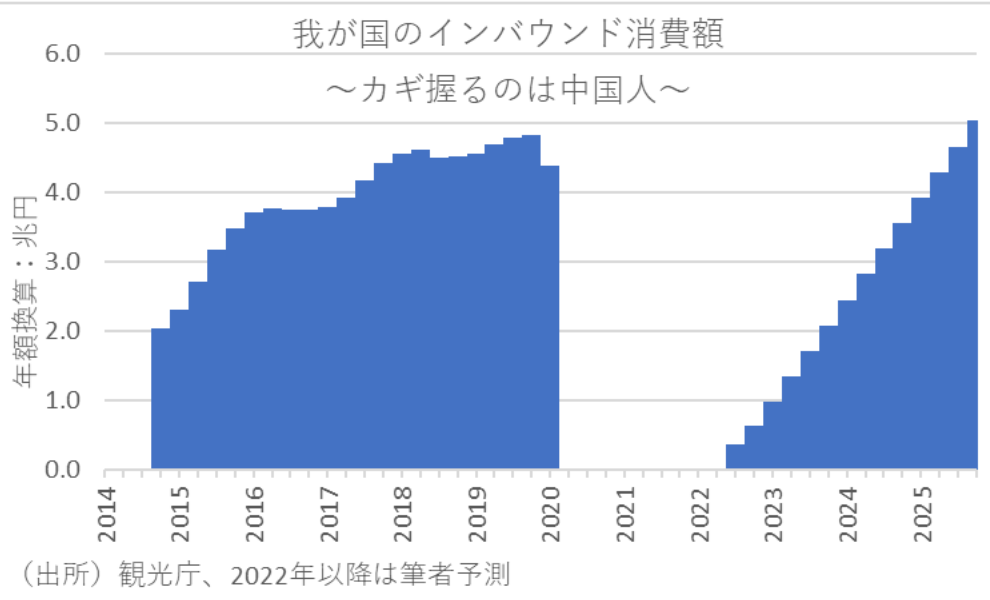

また、円安を生かした経済活性化では、訪日客の回復・拡大が期待される。政府は、インバウンド消費5兆円を目指しているが、この背景には、実際にコロナショック前の2019年のインバウンド消費額は4.8兆円にまで達したことがある。

水際対策が今月から大幅に緩和され、25年には大阪万博が予定されていること等から、3年後にはこの目標を達成する可能性が十分にあるだろう。そして、仮に3年後のこの目標を達成するという前提で計算すれば、今年から来年にかけてインバウンド消費額は+1.5兆円程度押し上げられるだろう。

しかし、そのためには中国のゼロコロナ政策の緩和が不可欠だ。というのも、19年のインバウンド実績を振り返ると、訪日外客数の約3割、インバウンド消費額の約4割は中国からの観光客によるからだ。こうしたことからすれば、訪日客の回復・拡大の効果は中国人観光客の動向に大きく左右される。

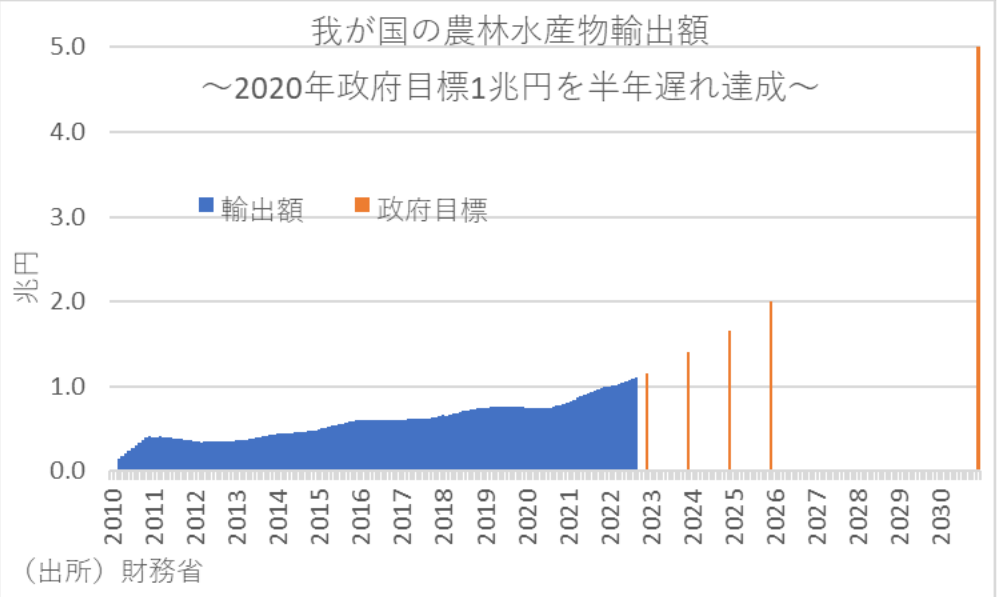

一方、農産物の輸出拡大について、政府は農林水産物・食品の輸出額を25年までに2兆円、30年までに5兆円にする目標を設定しており、すでに21年時点で1.2兆円まで達している。そのことからすれば、円安も生かして来年は+0.3兆円程度の農産品の輸出拡大が期待される。

だが、日本の農地法では農業関係者が議決権の半分以上を持つ企業でないと農地取得できないことには注意が必要だ。

国家戦略特区で 16 年から兵庫県養父市で一般企業の取得を認めて、耕作放棄地の有効活用などで成果が出た。にもかかわらず、この特例は、与党からの慎重論もあって来年8月までの2年延長にとどまっている。30年の5兆円目標達成を確実なものにするためにも、一刻も早く全国で一般企業への解禁が行われるべきだ。

海外から対日投資促進効果は未知数

円安が進展する中、海外から日本への投資促進も経済対策に盛り込まれた。具体策としては『海外から我が国が期待される物資の供給力強化と輸出拡大』『企業の国内投資回帰と対内直接投資拡大』などが掲げられたが、効果は未知数と言わざるを得ない。

むしろ、海外から日本への投資促進策としては、米国で過去に実施されている『リパトリ減税』を活用した方が効果的だろう。

リパトリ減税というのは、企業が海外子会社の資金を本国に戻したり、海外資産を売却したりした資金を基に本国で投資をするリパトリエーションに対して国が税制優遇をするものだ。海外資産を積極的に国内に還流させ、企業の設備投資増加や雇用拡大を喚起することを目的としている。

実際に米国では、2005年のブッシュ政権下で実施され、3000億ドル以上が米国に還流したと言われている。また、トランプ政権下でも17年に実施された。

リパトリ減税は外貨資金の国内還流が進むことから円高圧力になるため、円高局面では実施しにくいが、現在のような円安局面では実施しやすい政策だ。

ただ、為替動向にかかわらず、気候変動対策や経済安全保障、格差是正等の将来の社会・経済課題解決に向けてカギとなる技術分野や戦略的な重要物資については、日本が強みを持つものへの投資が今まで以上に必要だ。そして、国際的な供給途絶リスクをできるだけ抑制し、国内自給率向上を通じて経済の強靭化を高める経済安全保障の考え方がこれまで以上に重要になっている。

既に生産拠点の国内誘致や回帰が進んでいる地域では、地方経済が活性化するという効果もでており、リパトリ減税は中長期的な地方経済活性化策としても検討に値するといえる。

エネルギー依存度の高い地方経済が輸入物価上昇により苦しんでいることを考えれば、今回の経済対策とは別枠でリパトリ減税を検討すべきだ。財源としては例えば、円安に伴う税収の上振れ分や今回の経済対策のため計上される補正予算の4.7兆円の予備費を一部使うことが考えられる。

雇用流動化には労働市場改革が不可欠

「新しい資本主義」の加速では、リスキリング・転職までを継続して支援する制度の創設など「人への投資』の関連政策を5年間で1兆円に拡充することや、成長分野における大胆な投資の促進、包摂社会の実現、が盛り込まれた。

しかし、例えば成長分野に転職するためのリスキリングは、企業が従業員のそうした活動をどう支援したり、新たなスキルを得た人材をどういった形で受け入れたりするのかで効果も違う。また実際に労働市場の流動性が高まり、賃上げが高いスキルの人材を惹き付け、企業の生産性もあがってさらなる賃上げが行われるという好循環が実現するのかは、未知数と言えよう。

日本では、終身雇用や新卒一括採用、定年制、年功序列賃金、無限定な職務といった日本特有の雇用慣行が雇用の流動性を低下させており、これが転職の誘因を弱めて、賃金が上がらない状況を長引かせている要因にもなっている。

今回の対策では、ほかにもジョブ型雇用への転換を促進する取り組みも掲げられたが、本気で賃上げに取り組むのであれば、更に大胆な労働市場改革が不可欠だ。

具体的には、正社員の解雇ルール明確化や転職者に対する所得税優遇などにより労働市場の流動化や活性化をすすめることが同時に必要だが、今回の経済対策にはこうした点までは踏み込まれていない。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最新レポート

-

24年度も旺盛な設備投資計画 ~新たな投資促進策で27年度115兆円目標も射程圏内の可能性~

日本経済

永濱 利廣

-

金利上昇で財政悪化の誤解 ~過去はむしろ金利上昇局面で財政改善、名目経済成長率と金利の関係が重要~

日本経済

永濱 利廣

-

日銀の政策修正が日本経済に及ぼす影響 ~マイナス金利解除、YCC 撤廃、リスク資産買い入れ終了のみなら限定的~

日本経済

永濱 利廣

-

3月短観から見た24年度業績見通し ~木材、人材派遣、その他情報通信、リース、石油・石炭で増益計画~

日本経済

永濱 利廣

-

インフレで大幅改善する政府債務残高/GDP ~「インフレ率を加味したPB」黒字化目標の検討を~

日本経済

永濱 利廣