- Economic Trends

-

2022.08.19

日本経済

米国経済

欧州経済

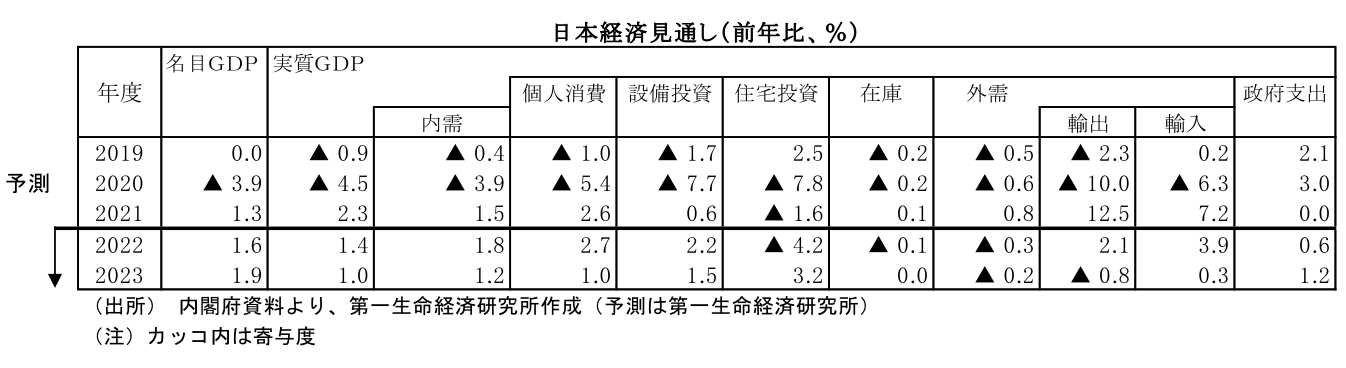

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

グローバル(日米欧亜)経済見通し(2022年8月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1. 日本経済

景気の現状 ~海外への所得流出で実質GDIはマイナス~

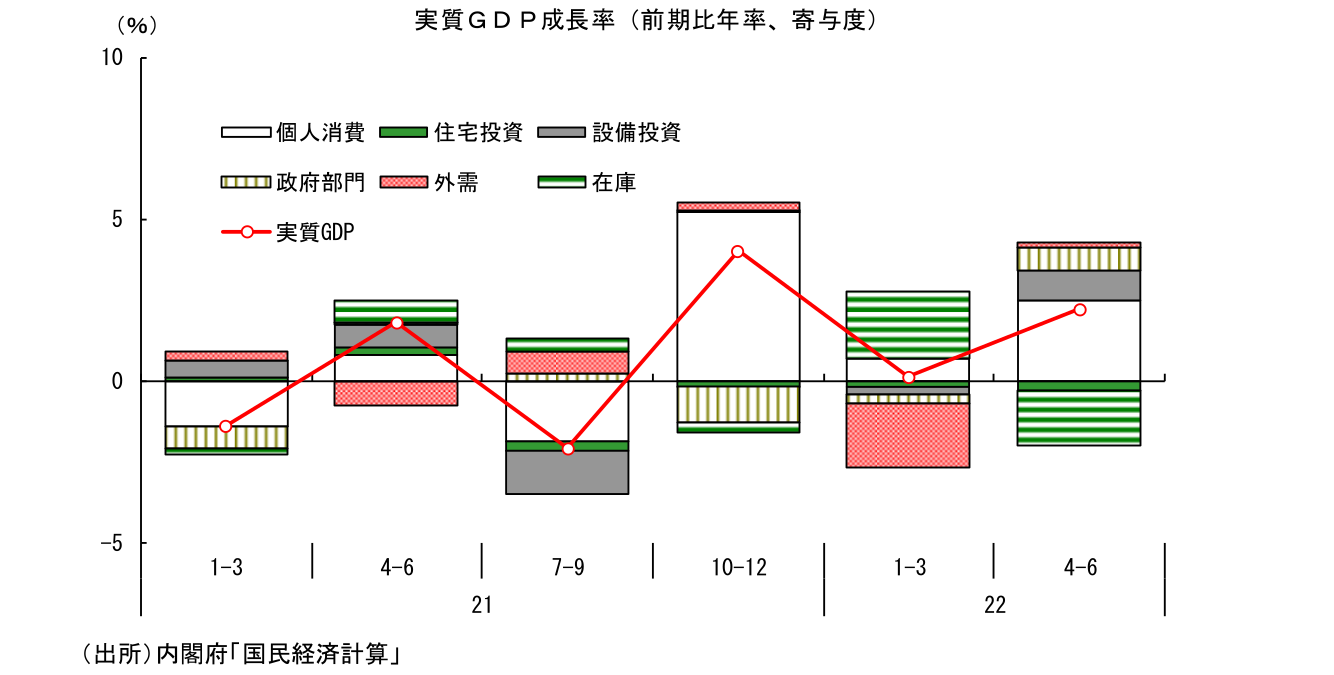

8月15日に公表された2022年4-6月期の実質GDP成長率は前期比年率+2.2%と、比較的高い成長が実現した。牽引役となったのは個人消費だ。個人消費は1-3月期にはオミクロン株の急拡大により抑制されていたが、その後の感染者数の抑制とまん延防止等重点措置の全面解除を受けて、飲食や旅行、レジャー等、それまで抑えられていた分野を中心としてリバウンドが生じている。

もっとも、こうした実質GDP持ち直しの一方で、交易損失の動向を加味した4-6月期の実質GDIは前期比年率▲1.2%と2四半期連続で減少していることには注意が必要だ。これは、資源価格の高騰が海外への所得流出をもたらし、国内の実質購買力が減少していることを示している。交易損失の拡大は企業や家計の負担に直結することから、家計の生活実感や企業の景況感を見る上では実質GDPよりも実質GDIの方が適している。21年以降、実質GDPと実質GDIの乖離は広がっており、どちらを見るかで評価は大きく異なるため、4-6月期の実質GDPの増加のみを見て景気が好調と判断すべきではない。ある程度割り引いて評価すべきだろう。

また、4-6月期のGDPでは、実質GDPの水準が新型コロナウイルスの感染拡大直前である19年10-12月期を上回ったことも注目されたが、19年10-12月期については消費増税による駆け込み需要の反動で大きく押し下げられており、通常よりも水準が低い特殊な時期だったことに留意が必要だ。22年4-6月期の水準は、コロナ前の直近ピークである19年4-6月期対比で▲2.7%Pt、19年(暦年)平均対比で▲1.9%Pt下回る。実際には経済活動の正常化には未だかなりの距離があるという認識が妥当だろう。

景気の先行き ~海外景気の減速が景気を下押し~

先行きの景気は減速感が強まるとみている。まず、4-6月期の成長を牽引した個人消費については、先行きは伸びが鈍化する可能性が高い。22年内にCPIコアで前年比+3%到達も視野に入るなか、賃金の伸びは物価上昇に追い付かず、家計の実質購買力は大きく圧迫される。また、購入頻度の高い食料品価格が上昇していることで、心理的な面でも悪影響が及ぶことにも注意が必要だ。これまではコロナ禍からのリバウンドの力が強く、物価上昇による消費減といった動きを確認することはできないが、こうしたリバウンドはいつまでも続くわけではない。ある程度の水準にまで戻れば、反発力は当然弱まることになる。そうなれば、物価上昇による実質購買力の圧迫と、それに伴う消費者心理の悪化が支出の抑制に繋がりやすくなるだろう。

世界経済が今後減速感を強める可能性が高いことも懸念材料だ。米国経済は既に減速が明確化しているが、急ピッチで進められている金融引き締めの実体経済へのタイムラグを考えると、悪影響が本格化するのはむしろこれからだ。金利動向に敏感な耐久財消費が大きく落ち込めば、米国経済、ひいては日本からの輸出も大きな打撃を受けるだろう。加えて、欧州経済についても、歴史的な高インフレやエネルギー不足等を背景として景気後退懸念が強まっていることを考えると、今後の世界経済は減速感を強めていく可能性が高い。

世界経済がリセッションの瀬戸際に立たされるなか、日本への悪影響も避けられない。22年秋~23年前半にかけて輸出は減少に転じると予想している。今後、個人消費の増加ペースが落ち着き、景気の牽引力が弱まるなかで輸出が下振れれば、国内景気の減速感も強まることが予想される。また、景気の牽引役として期待される設備投資についても、先行き不透明感が強まるなかでは企業が投資を積極化させることは考えにくく、投資手控えといった動きも生じやすくなるだろう。このように、輸出の下振れを主因として景気に下押し圧力がかかることから、22年10-12月期~23年4-6月期にかけて成長率は+1%を割り込み、潜在成長率を下回ると予想している。現時点では、「回復ペースは次第に落ち着くものの、23年にかけて景気は底堅い推移が続く」という見方が一般的だが、こうした見方は楽観的のように思える。大きな流れとしては、コロナ禍からの正常化に向けた回復の動きが続くことから、景気回復の動きが頓挫する可能性は低いとみているが、回復のペースはこれまで想定されていたよりもかなり控えめなものになりそうだ。世界経済の下振れ幅如何では、景気後退局面入りの可能性も否定はできないだろう。

2.米国経済

景気の現状 ~インフレ高進でFRBは大幅利上げを継続~

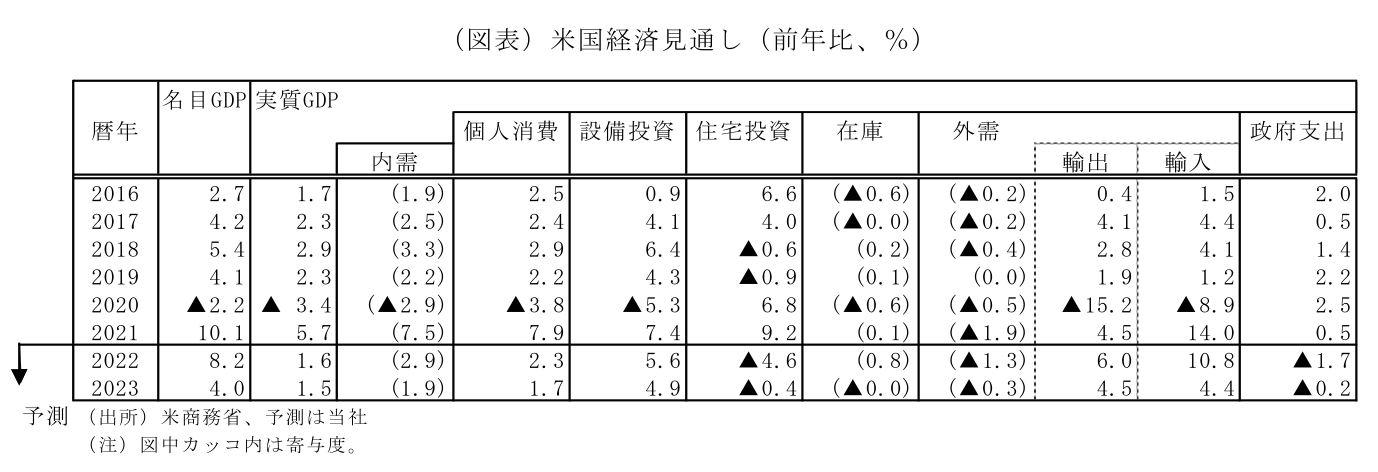

米国では、22年4-6月期の実質GDP成長率(1次推計)が前期比年率▲0.9%(1-3月期:同▲1.6%)と2四半期連続のマイナス成長となった。金利急騰や上海ロックダウンによるサプライチェーンの混乱を背景に、投資、消費が抑制された。2四半期連続のマイナス成長となったことで、簡易判断で景気後退に陥ったとの見方があるが、雇用、生産などが6月にかけて拡大を続けていたこと等から、景気後退局面とはいえず、正式な景気認定機関は22年前半も景気拡大を続けたと判断しよう。ただし、最終需要は大幅に減速しており、景気後退に陥るリスクは高まった。

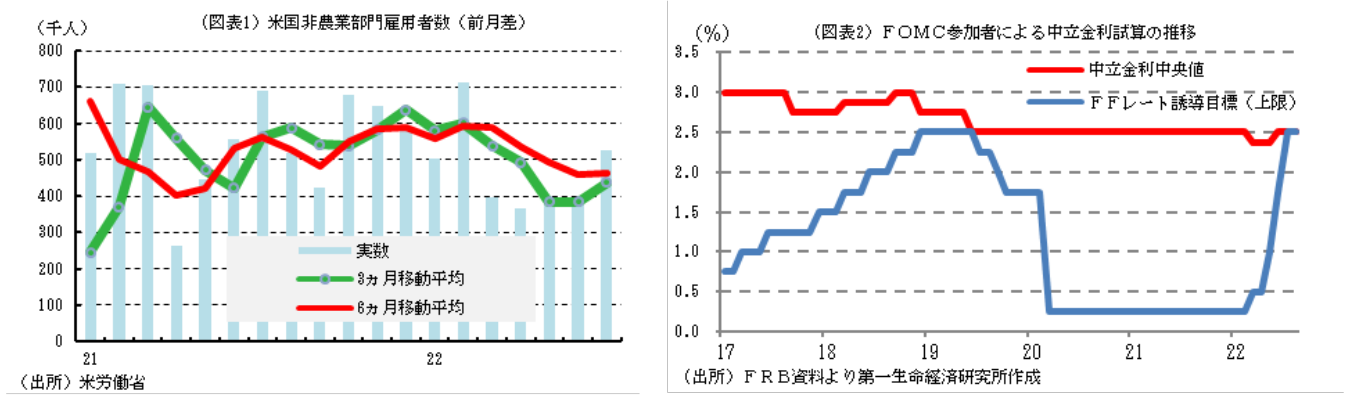

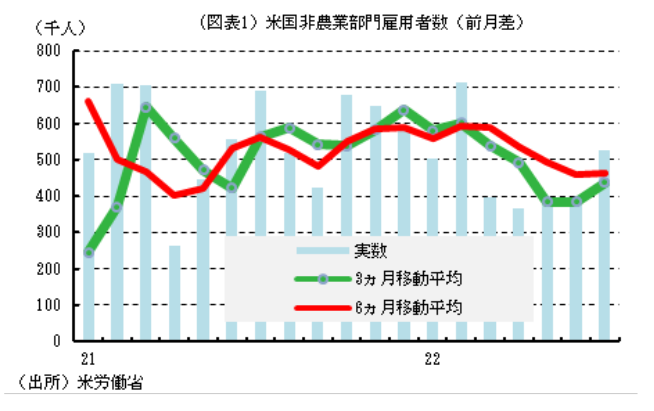

7月に入っても、企業の景況感を示すISM景気指数で製造業が52.8、非製造業が56.7とともに拡大を示す水準を維持した。このようなもと、非農業部門雇用者数は前月差+52.8万人(6月:同+39.8万人)と大幅に増加し、コロナ危機前のピークを上回った。政府部門が前月差+5.7万人(6月:同▲0.6万人)と増加に転じたほか、民間部門が前月差+40.2万人(6月:同+36.8万人)と加速し高い伸びを維持した。民間では、新型コロナウイルスのワクチン接種進展、感染拡大の安定等によって需要の強まっている医療・社会援助、飲食店、教育サービス、芸術・エンターテイメント・余暇が大幅に増加したほか、堅調な需要拡大を背景に専門・技術サービス、建設業、製造業、小売業、輸送・倉庫など幅広い業種が増加した。また、7月の失業率は3.5%(6月:3.6%)とさらに低下し、労働市場の逼迫度合いの強まりを示唆した。

インフレ率(前年同月比)では、消費者物価(総合)が7月に+8.5%となり、6月の+9.1%から大幅に低下したが、依然高い上昇率が続いている。食品が+10.9%(6月:+10.4%)に上昇した一方、CPIコアが+5.91%(6月:+5.92%)と小幅低下したほか、エネルギーが+32.9%(6月:+41.6%)と低下した。7月は、住宅の供給不足を背景とした賃貸料、帰属家賃の上昇などによりサービス価格が上昇したほか、小麦などの輸出減少や悪天候を受けた商品価格の上昇、輸送コストの増加、外食での人手不足によって食品価格が上昇した。一方、エネルギー・原材料価格の上昇、半導体や人材の不足等の影響が残存するなかで、ドル高や供給制約の緩和を受け財価格が低下した。

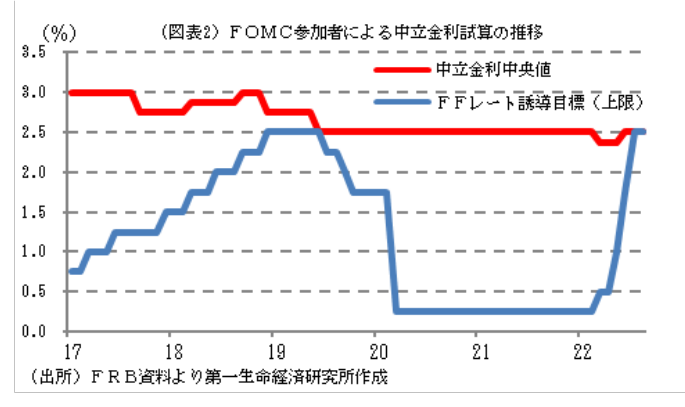

7月26、27日に開催されたFOMCで、FRBは6月に続き75bpの大幅利上げを決定した。消費や生産活動の鈍化が示されたものの、労働市場の過熱、インフレの上振れが続いたことで、異例の大幅な利上げの継続を決定した。今回の大幅利上げでFFレート誘導目標レンジは2.25~2.50%となり、中立金利(FOMC参加者推計2.5%)に到達した。しかし、労働市場の逼迫やインフレ高進が続いていることから、FRBは金融引締めを強化していく必要があるとの見方を示した。

景気の先行き ~FRBの大幅利上げで成長鈍化もインフレは緩やかに低下~

22年後半から23年前半にかけての米国景気は、FRBの大幅利上げ、新型コロナウイルスのパンデミックの継続、ロシアへの経済制裁の強化、高いインフレの影響によって、低成長にとどまると予想される。ただし、供給制約の緩和、不動産や金融資産残高の増加、人の移動の活発化等を背景に、個人消費が底堅く推移するほか、設備投資は投資減税終了前の駆け込み需要、エネルギー関連、防衛関連の強い需要によって堅調に推移するとみられ、景気後退は回避されると予想される。

同時期のインフレ環境について、サプライチェーンの混乱は、米港湾施設の稼働時間の拡大、世界的なワクチン接種の進展による供給制約の緩和、新型コロナウイルスの感染拡大ペース鈍化や待遇改善等を受けた就業意欲の回復等によって、徐々に収束すると予想される。さらに、需要の財からサービスへのシフトによって、財価格は低下傾向を辿ると見込まれる。

一方、需要の強まりや家賃・帰属家賃の上昇によってサービス価格は上昇を続けよう。また、原油では非OPEC諸国での生産増加、主要輸入国での戦略備蓄の放出が行われているほか、天然ガスではLNGの生産が拡大している。しかし、ロシアのウクライナ占領が続く間、西側諸国のロシアに対する経済制裁が強化・継続されることから、ロシアの西側諸国への原油、天然ガス供給の制限も続き、原油、天然ガス、小麦などの価格高止まりが見込まれる。

コアインフレ(前年比)は、7-9月期以降、低下傾向を辿るとみられるが、上述の要因を勘案すると緩やかな低下になると予想される。PCEコアデフレーターは緩やかな低下傾向を辿り、FOMC参加者の22年10-12月期の予想中央値(+4.3%)を小幅下回るとみられる。

このような経済情勢のもと、FRBは、9月に50bp、11、12月にそれぞれ25bpの利上げを実施すると予想され、22年末のFFレート誘導目標はFOMC参加者の推計した中立金利(中央値)である2.5%を大幅に上回る3.25~3.50%まで引き上げられると見込まれる。他方、バランスシートの縮小策は、9月から保有証券の圧縮額の上限を月額950億ドルに倍増する。内訳は、米国債が600億ドル、エージェンシー債、政府支援機関保証付き住宅ローン担保証券が350億ドル。

23年にFRBは、金融環境の引き締まり、ねじれ議会による政策の停滞、世界経済の減速等による米経済成長の鈍化、コアインフレの低下等を背景に、利上げを停止、様子見に転じると予想される。

3.欧州経済

景気の現状 ~企業・家計マインドが急委縮~

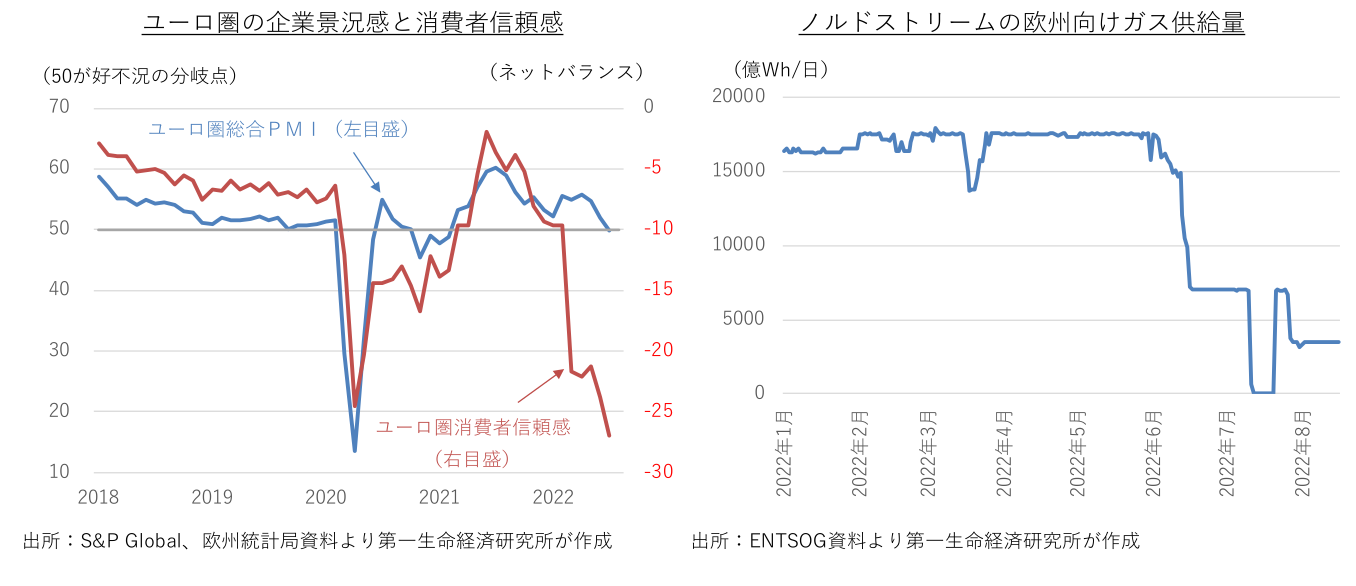

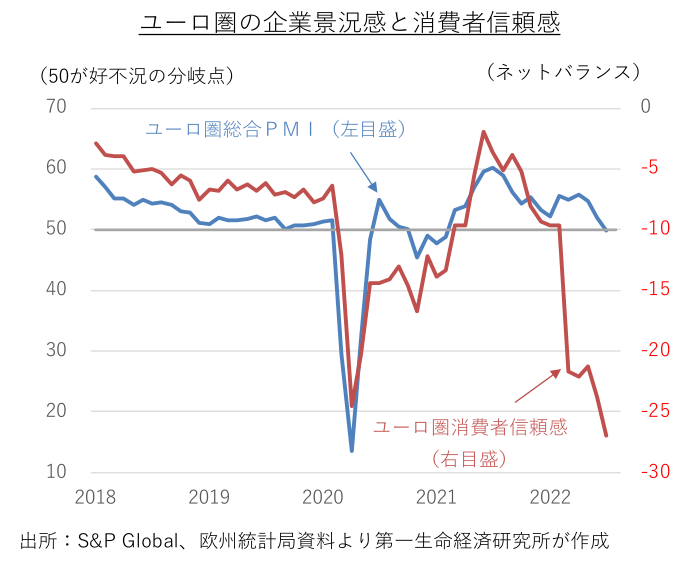

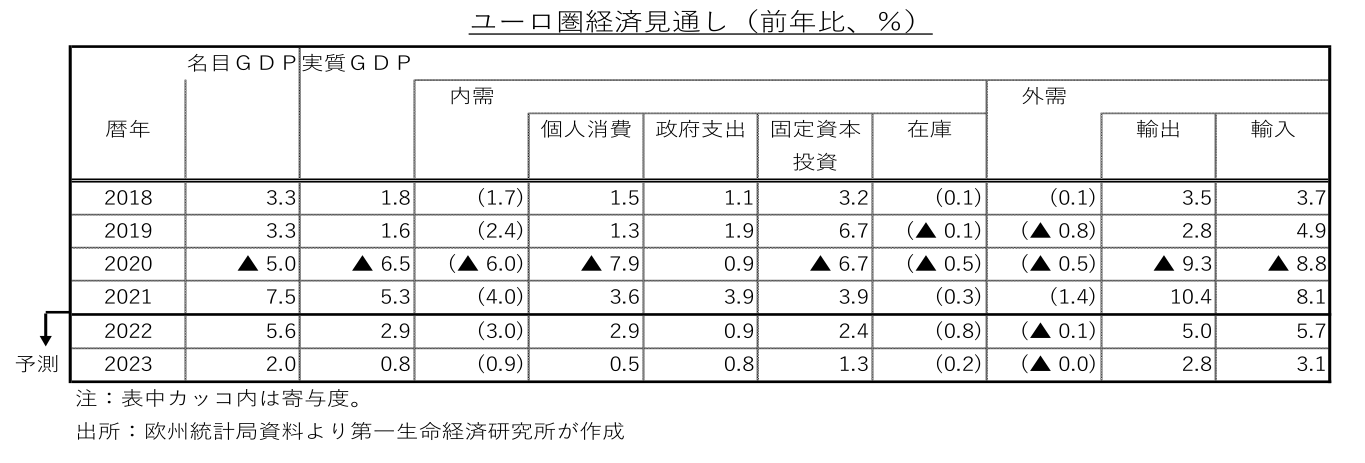

新型コロナウイルス関連の行動制限緩和を受け、欧州各国では経済活動の正常化が景気回復を後押ししている。4-6月期のユーロ圏の実質国内総生産(GDP)は、旅行需要の回復などに支えられ、前期比+0.6%、同年率+2.5%と5四半期連続のプラス成長を記録した。その後は、7月のユーロ圏の購買担当者指数(PMI)が好不況の分岐点である50を割り込んだほか、同月のユーロ圏の消費者信頼感指数がコロナの感染第一波時を下回り過去最低を更新するなど、景気に急ブレーキが掛かっている。資源価格の高騰に起因する物価高や急激な金融引き締めによる世界経済の減速懸念から、景気の先行き不透明感が高まっている。

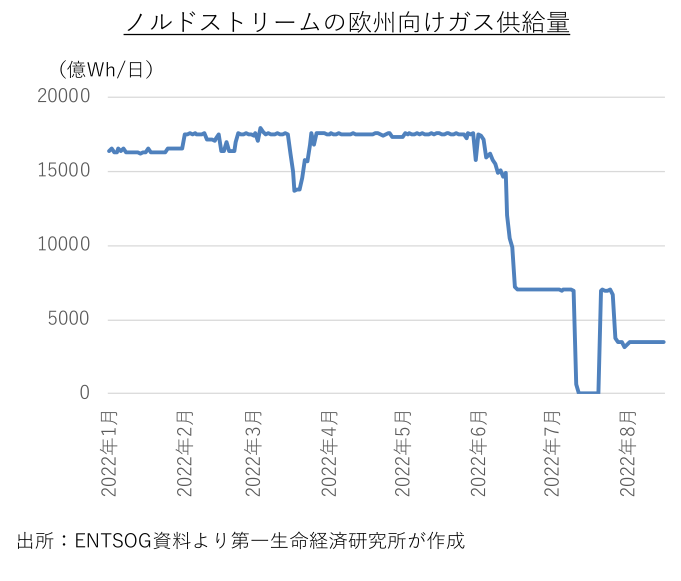

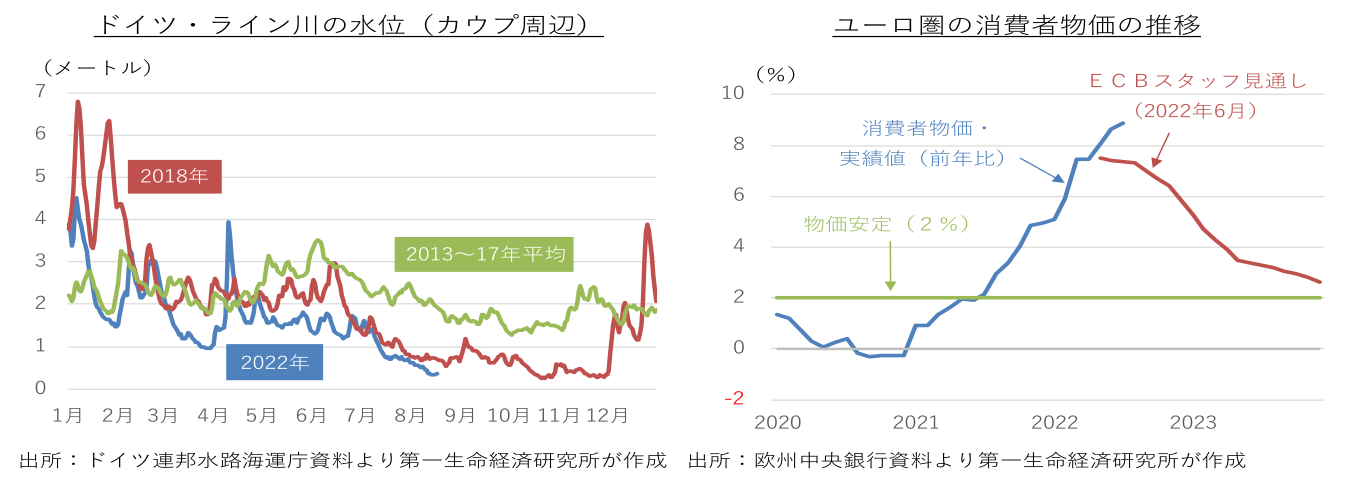

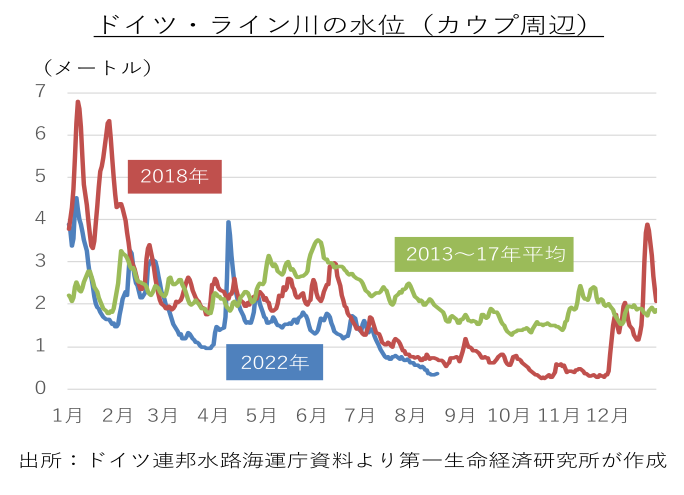

ロシアによるウクライナ侵攻を受け、欧州連合(EU)はロシア向けの経済制裁を強化するとともに、エネルギー供給の脱ロシア依存を急ピッチで進めている。8月中旬にロシア産石炭の全面禁輸を開始し、年末までにロシア産原油輸入を9割近く削減することを予定している。さらに、ロシアが欧州向けのガス供給を停止・縮小する事態に備え、来年春までにガス消費の15%削減を目指している。ロシアは欧州向けのガス供給を絞っており、欧州各国は冬場の需要期に備えたガス備蓄の積み増しや省エネの取り組みを加速するとともに、代替エネルギー源の確保を急いでいる。割高な液化天然ガス(LNG)の調達を余儀なくされており、資源価格が高騰している。価格転嫁や賃上げの動きが広がるなか、7月のユーロ圏の消費者物価は前年比+8.9%と統計開始以来の過去最高を更新した。

インフレへの警戒姿勢を強める欧州中央銀行(ECB)は7月に11年振りの利上げを開始した。事前予告を上回る50bpの利上げで、下限の政策金利(預金ファシリティ金利)はマイナス圏を脱した。先行きについても「政策金利の更なる正常化が適切」として、利上げ継続の可能性を示唆している。7月の理事会では、財政や政治不安を抱えるイタリアの金利上昇抑制を念頭に、新たな国債購入策(TPI)も発表された。健全な財政運営やマクロ経済運営を行う国を対象に、経済の基礎的条件(ファンダメンタルズ)を反映しない資金調達環境を緩和するため、流通市場で国債を購入する。国債購入と同額の資金を吸収するため、量的緩和とは区別される。ECBが金利上昇を容認しない姿勢を示したことで、イタリア金利の上昇には今のところ歯止めが掛かっている。

景気の先行き ~冬場のガス不足で景気後退へ~

ロシアからのガス供給縮小を受け、ドイツなどロシア産ガス依存度の高い国では、冬場のガス不足への警戒が高まっている。欧州各地を襲う記録的な猛暑もエネルギー危機に拍車を掛けかねない。ドイツではライン川の水位低下により、代替エネルギー源として期待される石炭輸送に影響が出る恐れがある。ノルウェーではダムの貯水量が例年を大きく下回っており、輸出制限が検討されている。仮にガス不足が現実のものとなった場合、ドイツ政府は一般家庭や病院向けにガスを優先的に供給する配給制の開始を示唆している。そうなると、産業向けのガス供給が絞られ、経済活動に大幅なブレーキが掛かることが避けられない。本格的な配給制の開始が回避されたとしても、ガス不足に備えた節電やガス価格の高騰が経済活動を下押ししよう。秋に向けて物価上昇率は一段と加速し、家計購買力の目減りや企業収益の圧迫を通じて、コロナ後の景気回復の腰折れを招くとみる。今のところ本格的な配給制の開始は想定していないが、世界的な景気減速の余波もあり、年後半のユーロ圏景気は一時的にマイナス成長に転落し、年間の成長率も2021年の5%台から2%台後半への減速を予想する。来春以降は、物価上昇やガス不足が落ち着くことで、プラス成長への復帰を見込む。もっとも、コロナ後の挽回需要の一巡もあり、景気の回復ペースは限定的で、年間の成長率も1%割れを見込む。

物価の更なる上振れや賃金上昇圧力の高まりを受け、景気に減速の兆しが広がるなかでも、ECBは利上げを継続するとみる。9月に50bpの追加利上げを行った後は、景気後退の兆しが広がるため、25bp刻みの利上げに戻す展開を想定する。

4.中国、アジア新興国経済

景気の現状 ~中国景気に急ブレーキも、アジアは経済構造で景気回復の動きにバラつき~

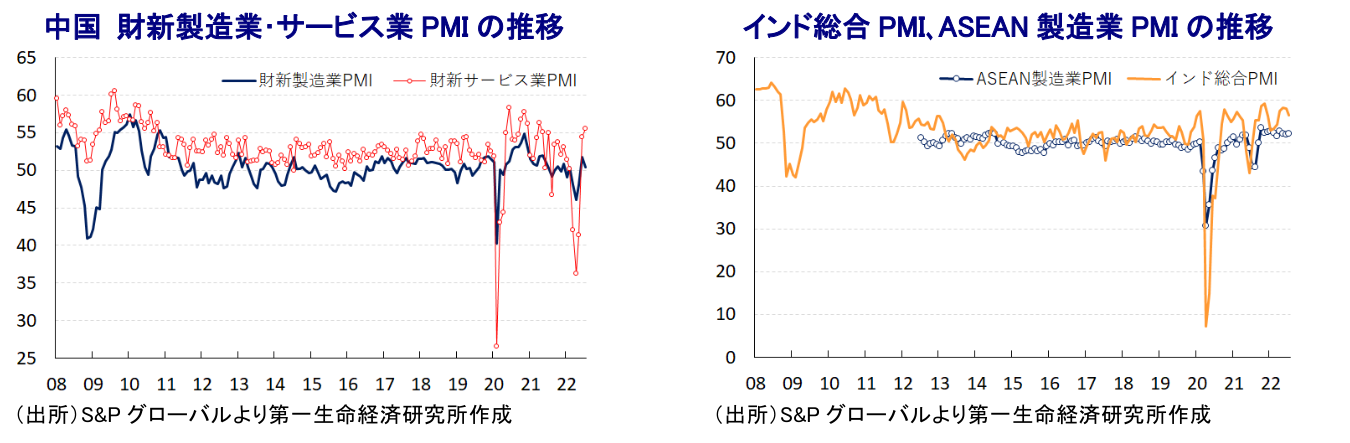

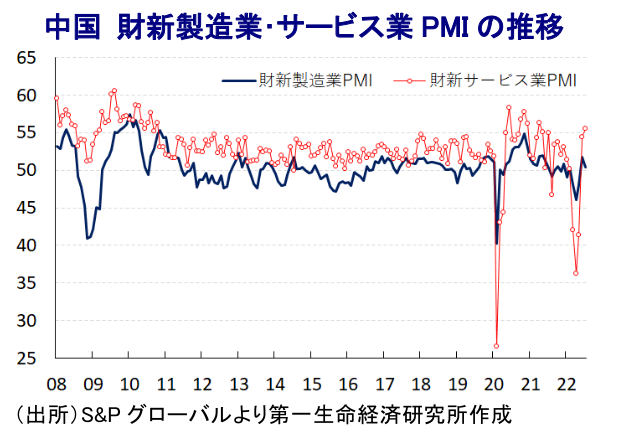

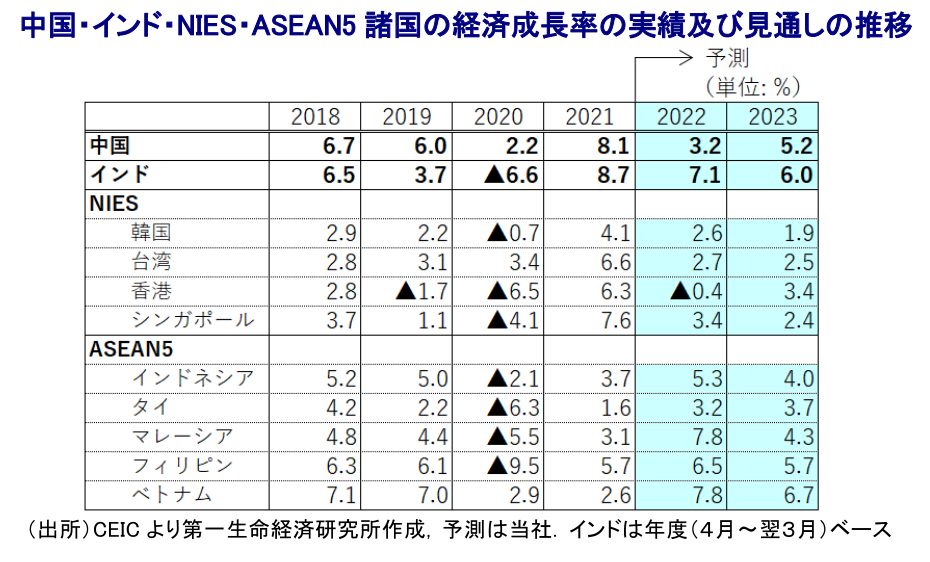

年明け以降の中国においては、当局が引き続き『ゼロ・コロナ』戦略に拘泥する対応をみせる一方、感染の再拡大を受けて最大都市の上海市をはじめ、一時はGDPの7割近くに相当する地域で全体的ないし部分的に都市封鎖(ロックダウン)が実施される事態となった。これを受けて、中国国内のサプライチェーンは大きく混乱するとともに、世界最大の貨物取扱量を誇る上海港が停止したことでサプライチェーンの混乱は海外にも波及するなど、世界経済に混乱が伝播する事態に発展した。結果、4-6月の実質GDP成長率は前年比+0.4%とコロナ禍の影響が最も色濃く現われた2020年1-3月以来の伸びに留まるとともに、前期比年率ベースでは▲10.0%と大幅なマイナス成長と試算されるなど景気に急ブレーキが掛かった。ただし、5月中旬以降は段階的に都市封鎖が解除される動きが広がり、6月初旬には上海市での都市封鎖が解除されており、行動制限の緩和も重なり混乱したサプライチェーンの回復に向けた動きが進んでいる。他方、その後も当局はゼロ・コロナ戦略を維持する姿勢を変えておらず、感染が確認される度に大規模検査が実施されるとともに、感染が確認された地域では全面的ないし局所的に行動制限が再強化される動きが広がるなど、景気に冷や水を浴びせる動きもみられる。よって、中国経済を巡っては引き続きコロナ禍に揺さぶられる展開が続いている。

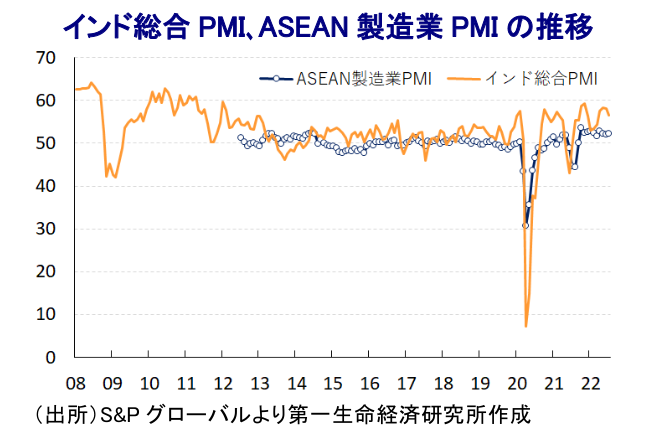

その他のアジア新興国経済は、年明け直後は感染力の強い変異株による感染再拡大に直面したものの、ワクチン接種の進展を理由に経済活動の正常化を優先する『ウィズ・コロナ』戦略が維持されたほか、比較的早期に感染動向が改善したことも重なり、感染再拡大に伴い一旦は下押し圧力が掛かった人の移動は総じて底入れしている。他方、経済構造面での内需依存度や外需依存度の高低、輸出に占める鉱物資源比率の高低、輸出に占める中国向け比率の高低、外需に占める観光関連比率の高低により景気回復の度合いに差が生じている。内需依存度が比較的高い国は家計消費の回復、輸出に占める鉱物資源比率の高い国では幅広い商品市況の上振れが交易条件の改善を促すなど、景気回復の後押しに繋がっている。なお、アジア新興国は他の新興国・地域と比較してインフレ率が低水準で推移してきたものの、ウクライナ情勢の悪化を受けた幅広い商品高により食料品やエネルギーなど生活必需品を中心にインフレが顕在化している。さらに、世界的なインフレを受けて米FRB(連邦準備制度理事会)などがタカ派傾斜を強めており、新興国を巡るマネーフローも変化して資金流出圧力が強まり、通貨安が輸入物価を通じてインフレ昂進を招く懸念も高まるなど難局に直面している。

景気の先行き ~中国のゼロ・コロナは引き続き足かせに、各国の景気動向にバラつきも~

中国では、今年秋に共産党大会の開催が予定され、習近平指導部は異例の3期目入りを目指すなど政治的に重要な時期にある。経済の安定を模索するかにみられたものの、現実には政策の主眼がゼロ・コロナの貫徹に置かれている。よって、コロナ禍対応を巡って当局がゼロ・コロナ戦略の旗を降ろす可能性はほぼ皆無と見込まれ、新規陽性者が確認される度に大規模な検査が実施され、全面的ないし局所的な行動制限が課される展開が続くことは避けられない。なお、今春の全人代において当局は今年の経済成長率の目標を「5.5%前後」とし、その後も目標は変更していないものの、7月に開催された党の重要会議では目標実現が困難な状況にあることを事実上追認している。その後も成長率目標の実現に向けた大規模対策に動く姿勢はみせておらず、結果的に通年の経済成長率は2年ぶりの低水準となることは避けられない。さらに、雇用の回復が遅れるなかで食料品やエネルギーなど生活必需品を中心とする物価上昇が続いており、先行きもインフレの高止まりするなど内需を取り巻く状況は厳しい展開が続くと見込まれる上、不動産市況の低迷も経済活動の足かせとなる展開が予想される。外需を巡っても、米中摩擦の激化に加えて、欧米など主要国景気の減速懸念が足かせとなると見込まれるなど、来年は成長率の加速が見込まれるものの、勢いに乏しい展開が続くと予想される。

その他のアジア新興国については、中国のゼロ・コロナ戦略に加え、欧米など主要国景気の行方に左右されるなど、経済構造面で輸出依存度が高い国々を中心に景気の足かせとなることは避けられない。また、アジア新興国は他の新興国・地域に比べてインフレ率は比較的低水準で推移してきたものの、ウクライナ情勢の悪化を受けた幅広い国際商品市況の上振れにより食料品やエネルギーなど生活必需品を中心とするインフレが顕在化している。さらに、米FRBなどのタカ派傾斜により世界的にマネーフローが変化するなか、各国中銀は物価及び通貨安定の観点から金融引き締めを余儀なくされており、先行きは物価高と金利高の共存が家計消費をはじめとする内需の重石となることも予想される。コロナ禍の収束による世界的な人の移動の回復、世界的な物流回復による貿易の活発化の動きはアジア新興国の追い風になることが期待されるものの、中国景気の回復力が乏しい展開が続くと見込まれる上、欧米など主要国を巡る景気減速懸念は、アジア新興国にとって景気回復の重石となり得る。全体としてはコロナ禍からの回復が続くものの、各国の成長率はバラつきが生じると見込まれる。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

2024年1-3月期GDP予測(1次速報) ~自動車減産の影響が大きく、前期比年率▲1.0%とマイナス成長を予想~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・24年4月) ~高校授業料実質無償化で大幅下振れ。年度替わりの値上げ加速は確認できず~

日本経済

新家 義貴

-

消費者物価指数(全国・24年3月) ~電・ガス、円安、原油高、賃上げと上昇要因目白押し。物価高止まりリスクに要警戒~

日本経済

新家 義貴

-

2024年・夏のボーナス予測 ~前年比+3.3%と高い伸びを予想~

日本経済

新家 義貴

-

景気動向指数(2024年2月) ~基調判断が2ヶ月連続の下方修正で「下方への局面変化」に~

日本経済

新家 義貴