- HOME

- レポート一覧

- ビジネス環境レポート

- サステナビリティ情報の開示基準及び保証業務基準(3)

- Compass for SDGs&Society5.0

-

2024.03.29

SDGs・ESG

持続可能な社会(SDGs)

コーポレート・ガバナンス

企業開示

サステナビリティ情報の開示基準及び保証業務基準(3)

~グローバル基準を視野に入れて金融審議会で議論始動~

水口 啓子

- 要旨

-

- 2023年6月にISSBは「サステナビリティ関連財務情報の開示に関する全般的要求事項(IFRS S1号、以下S1号)」及び「気候関連開示(IFRS S2号、以下S2号)」を最終化し、両基準の発効日を2024年1月1日とした。ただし、両基準の適用可否とその時期は、各法域が決定することになる。

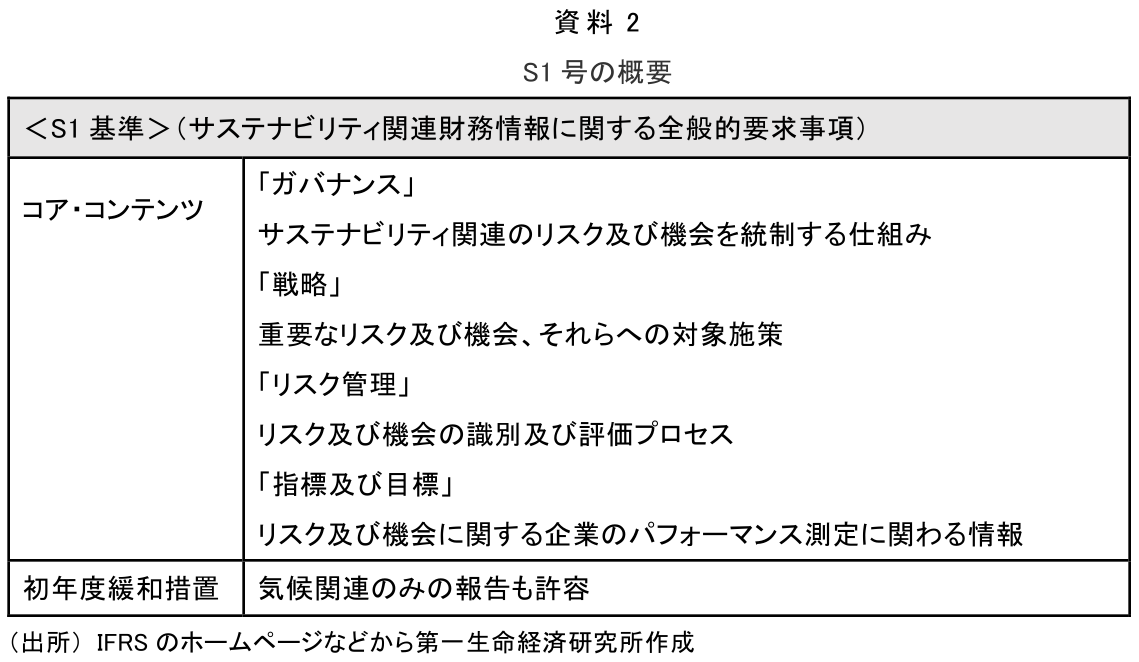

- S1号は、サステナビリティの定義、質的特性などの情報開示の基礎的概念を示した上で全般的な開示上の要請(連結開示など)に加え、TCFD提言と同様に「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」などをコア・コンテンツとして開示要請している。

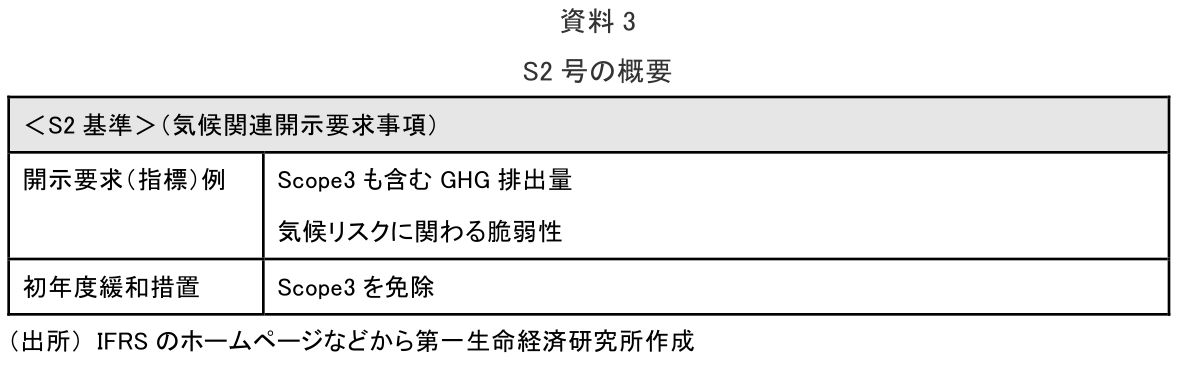

- S2号は、「気候関連」というテーマに特化したTCFD提言を概ね踏襲しており、直接又は間接的なGHG排出量を示すScope1・2・3、温暖化に伴う災害発生や規制強化による財務リスク、気候変動リスクの影響を受けやすい資産、気候変動対策の資金調達額や投資額などが開示対象となっている。

- 2024年2月19日に開催された金融審議会総会では、我が国において、サステナビリティ開示基準や保証制度を導入するには、法改正も視野に入れた検討が必要であり、議論を始めていくことの重要性が指摘された。これを受けて、3月26日には金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」が新設され、第1回会合が開催された。WGでは、国際基準との整合性を図りながら、我が国のサステナビリティ情報の開示基準及び保証業務基準に関わる有識者による本格的な議論を開始することになった。

- 目次

1.はじめに

サステナビリティ情報の重要性が高まるにつれ、その開示へのニーズと共にサステナビリティ情報に対する第三者保証のニーズも顕在化している。サステナビリティ情報に関わるグローバルな潮流としては、ISSB(国際サステナビリティ基準審議会)による2つの開示基準の最終化(2023年6月)、IAASB(国際監査・保証基準審議会)による保証業務基準の開発に向けた議論などが挙げられる。本連載第1回「グローバルな潮流を踏まえた現状と展望」の後、第2回「任意の開示フレームワーク乱立から国際基準設定主体ISSB設立へ」でグローバルベースラインを目指すISSBの設立の経緯については解説したところである。本稿(本連載第3回)では、国際サステナビリティ基準策定の第1段階として、2023年6月にISSBが最終化した「サステナビリティ関連財務情報の開示に関する全般的要求事項(IFRS S1号、以下S1号)」及び「気候関連開示(IFRS S2号、以下S2号)」の概要について解説する。また、グローバルな潮流も視野に入れる形で、我が国でも金融審議会において、「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(仮称)」を新設して、有識者による議論を開始することが2月19日に公表された。ISSBが最終化した2つの開示基準の解説に加えて、金融審議会での我が国のサステナビリティ開示基準及び保証業務基準に関わる方向性も併せて紹介したい。

2.ISSBが2つのサステナビリティ開示基準を開発

S1号及びS2号の発効日は2024年1月1日とされた。ただし、両基準の適用可否とその時期は、各法域が決定することになる。

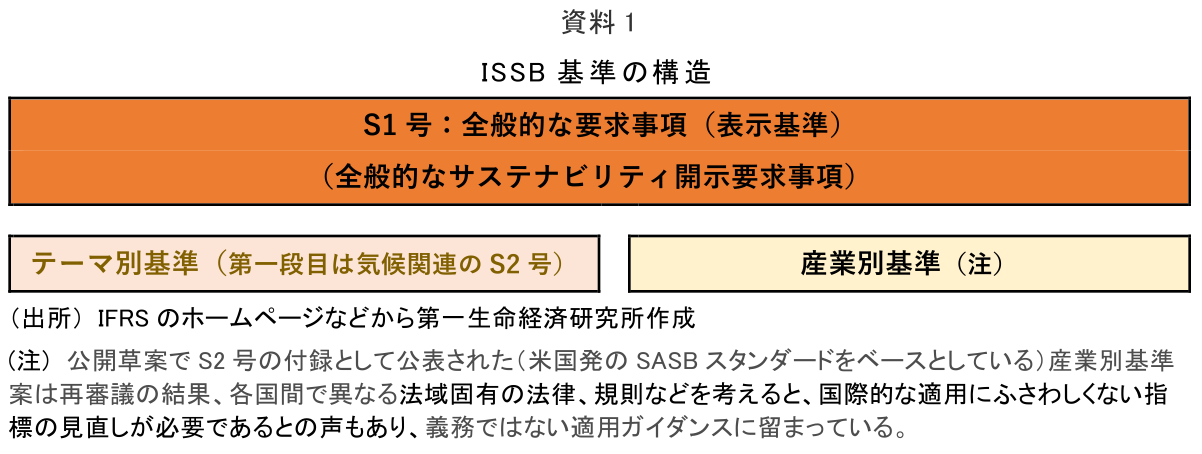

本連載第2回で紹介したCDSB適用ガイダンスやSASBスタンダードなどの既存の開示フレームワークを取り込みつつ、ISSB基準は全般的要求事項を定める基準(S1号)とテーマ別及び産業別の基準を定める個別の開示基準で構成されている。テーマ別基準の第一段の「気候関連」に続いて、第二段の候補として生物多様性、人的資本などが挙げられてきた。

S1号はサステナビリティの定義、質的特性などの情報開示の基礎的概念や全般的な開示上の要請(連結開示など)に加えて、TCFD提言と同様の「ガバナンス」、「戦略」、「リスク管理」、「指標及び目標」などの全般的な開示要請をコア・コンテンツとして包含する基準になっている。また、企業にとって人的資本や生物多様性が重要な場合には、気候関連以外のテーマ別基準の開発を待つことなく、既存の基準(SASBスタンダードを含む)やフレームワークを参考にして、重要な情報の開示が求められることになる。

3.ISSBのテーマ別基準の第一段目は「気候関連」基準:S2号

「気候関連」のテーマに特化したS2号は、TCFD提言を概ね踏襲している。今後、S2号の開示要求を踏まえた上で、直接又は間接的なGHG排出量を示すScope1・2・3、温暖化に伴う災害発生や規制強化による財務リスク、気候変動リスクの影響を受けやすい資産、気候変動対策の資金調達額や投資額などに関する企業開示が視野に入る。ちなみに、Scope1は事業者自らによる温室効果ガスの直接排出、Scope2は他社から供給された電気、熱、蒸気の使用に伴う間接排出、Scope3はScope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出)となる。

ISSBは、2023年5月にサステナビリティ開示基準開発のS1号 及びS2号に次ぐ、基準開発等の今後のワークプランに係る協議を公開した(2023年9月にコメント締め切り)。「気候関連」に続く次のテーマ別の基準化の候補として、①生物多様性、生態系及び生態系サービス、②人的資本、③人権などを挙げている。このうち、「人的資本」については、我が国では、一部の人的資本関連情報の有価証券報告書での記載が既に義務化されており、女性活躍や人材育成への関心が高い。わが国で蓄積されている「人的資本」開示事例を踏まえながら、企業を含めたステークホルダーがそれぞれの知見を活かして、意見を発信するなど、ISSBによる基準開発に貢献することが大いに期待される。

多くの投資家は、IFRSサステナビリティ開示基準が事実上のグローバルスタンダートとなり、サステナビリティ関連の機会及びリスクに関わる情報や、対処策についての企業戦略・方針などが比較可能となる。これにより、将来キャッシュ・フロー創出に関わる中長期的な視点からの分析・評価などに有用な情報が提供されることを大いに期待している。既にこうした開示要求を満たすよう、有価証券報告書における開示だけでなく、統合報告書などの任意の開示でも施策に着手している企業も見受けられる中、義務への対処ではなく、前向きな動きの観点から、企業開示の動向に注目している。

4.我が国で本格始動した金融審議会でのサステナビリティ開示及び保証制度の議論

我が国においては、個別具体的な基準はないものの、2023年3月期から有価証券報告書におけるサステナビリティ情報の開示は始まっている。この開示が具体的な基準に準拠して行われることで、比較可能性を高め、投資家にとって有用な情報提供が期待されよう。2024年2月19日に開催された金融審議会総会(以下、当該審議会総会)では、我が国において、サステナビリティ開示基準や保証制度を導入するには、法改正を視野に入れた検討が必要であり、議論を始めていくことの重要性が指摘された。こうして、「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(仮称) 」を新設して、有識者による本格的な議論を開始することになった。

当該審議会総会では、我が国で現在開発中のサステナビリティ開示基準(SSBJ基準)の適用は、グローバル投資家との建設的な対話を中心に据えた企業(東京証券取引所プライム市場上場企業ないしはその一部)から開始することについての言及もあった。また、SSBJによる公開草案の公表に際し、具体的な適用対象や適用時期を検討することで、公開草案に関する適切な議論が行われるほか、企業などにおいて基準の適用に向けた準備が進むことが期待されている旨が指摘された。

また、投資家からはサステナビリティ情報の信頼性の確保を望む声があり、国際的にも、当該情報に対する保証のあり方について議論が進んでいる。前述の通り、サステナビリティ開示基準や保証制度を導入するには、法改正を視野に入れた検討が必要であり、議論を始めていくことの重要性が当該審議会総会で指摘されていた。保証の議論の注目点としては、保証の担い手、保証基準・範囲・水準(限定的保証か合理的な保証)、制度整備などが想定されている。

5.小括

3月26日には第1回金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(以下WG)が開催された。WGでは、国際動向の共有を図りながら、我が国の資本市場の特性を踏まえたサステナビリティ情報の開示基準及び保証業務基準について、有識者による本格的な議論を開始することになった。我が国ではサステナビリティ開示のあり方に加えて、その保証に関する担い手・保証水準などについてどのような議論がされるのだろうか。サステナビリティ情報の保証の担い手に関しては、欧州では大半が監査事務所である一方で、米国や日本ではその半数程度がISO認証機関等を含む監査事務所以外であり、IAASB(国際監査・保証基準審議会)基準以外の適用事例も少なくない。また、保証水準については、例えば、米国では「Scope1・2の情報に対する第三者保証」について「限定的保証」からスタートし、段階的により高い保証水準を提供する「合理的保証」に移行していくことが企図されている。本連載第4回では当該WGで示された我が国のサステナビリティ情報の開示と保証に関わる制度の論点案などを解説する。

水口 啓子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 水口 啓子

みずぐち けいこ

-

シニア・フェロー(非常勤)

専⾨分野: ESGに関わる分野―企業情報の開示・保証・評価、トランジションファイナンス等