- HOME

- レポート一覧

- ビジネス環境レポート

- サステナビリティ情報の開示基準及び保証業務基準(2)

- Compass for SDGs&Society5.0

-

2024.02.27

SDGs・ESG

持続可能な社会(SDGs)

コーポレート・ガバナンス

企業開示

サステナビリティ情報の開示基準及び保証業務基準(2)

~任意の開示フレームワーク乱立から国際基準主体のISSB設立へ~

水口 啓子

- 要旨

-

- サステナビリティ開示に関わる機運が高まる中で、2000年代初旬から、様々なESG開示フレームワークも開発・提言された。その結果これらの乱立を背景に、企業にとって最も有用なサステナビリティ情報を判断することが難しくなった。また、投資家をはじめとしたサステナビリティ情報の利用者にとっては、企業間のサステナビリティ開示を比較評価することが困難になるなど、様々なステークホルダーによって、この乱立状態に関わる課題が認識されるに至った。

- EU、英国、米国などの法域が、独自のアプローチで、気候変動開示の義務化に向けたステップを矢継ぎ早に積み重ね始めている。例えば、EUの開示規制に関しては、日本に本拠地がある一部の企業への適用も予定されている。

- こうした中で、IFRS財団は、様々なステークホルダーの意向を確認した上で、国際基準策定を目指すISSBを設立した。ISSBは、複数の法域の開示基準が同時に成立するように、ISSB基準が包括的なベースラインとして基礎となることを目指すことになった。ISSBの理事の構成や拠点の配置に関しては、地域分散が図られており、我が国を含め、各地域によるISSB基準策定への貢献が期待されていると言えよう。

- 目次

1.はじめに

本連載の第1回でも述べた通り、近年、ESG(環境、社会、ガバナンス)投資も急速に伸展している。それとともに、中長期的な視点から持続可能か(サステナブルかどうか)との観点から、企業評価を視野に入れたサステナビリティ情報への関心が高まっている。そうした情報開示への要請が高まるなか、どのような経緯で、投資家などの意思決定に資する開示基準の包括的なグローバルベースラインのタイムリーな策定に取り組むISSB(国際サステナビリティ基準審議会)は設立されたのだろうか。本連載第2回では、ISSB設立の背景・経緯及び概要について解説する。

2.ESG開示フレームワークの乱立(2000年代初旬~)

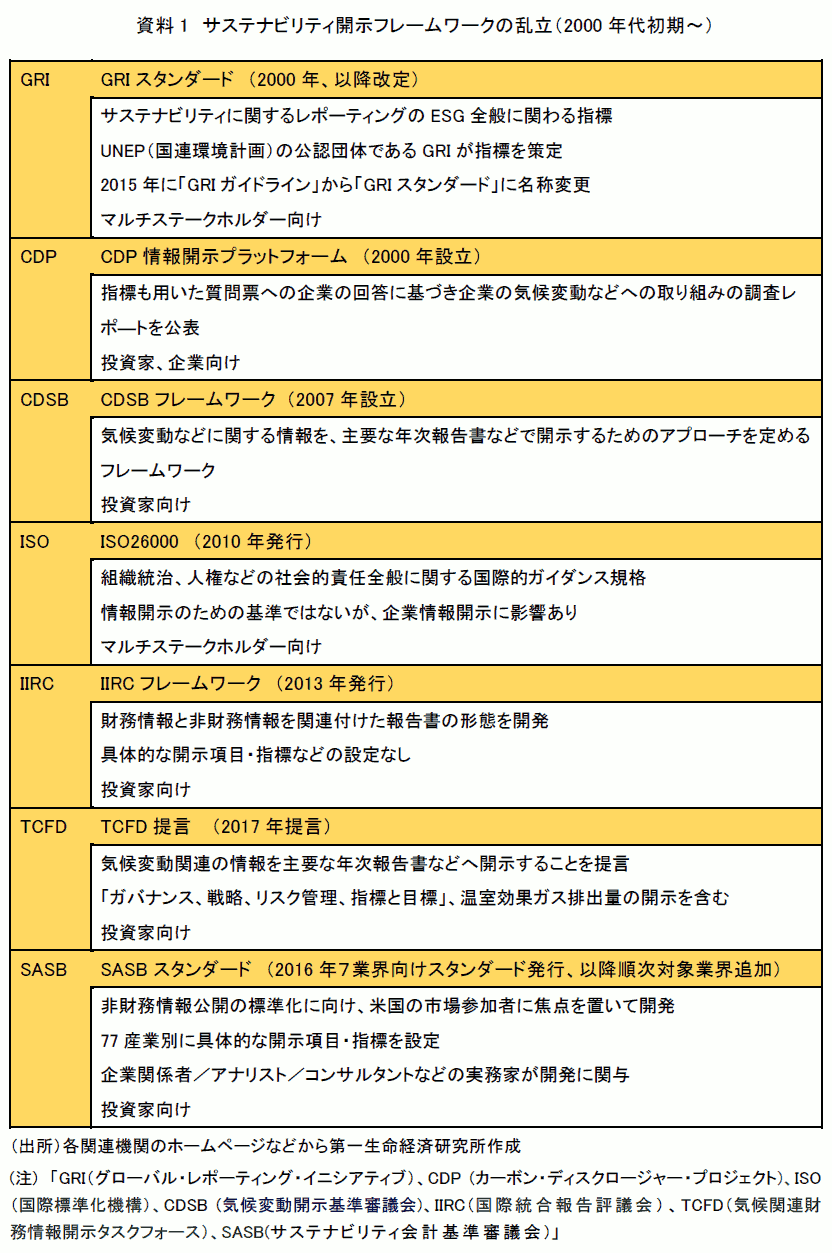

2000年代初旬頃から、任意の様々なESG開示フレームワークが開発・提言されてきた。当初は、以下のような開示フレームワークが乱立していた(資料1)。我が国においても、このような多くのフレームワークを検討した結果、開示方法に苦慮した企業が多かったのではなかろうか。

開示フレームワークの通称はアルファベットが並んでいたため、しばしば「アルファベットスープ」と表現されていた。フレームワークの乱立状態の中で、サステナビリティ情報を開示する企業はどの開示フレームワークに基づいた開示が利用者に有用なのかに苦慮したのと同時に、開示情報の利用者側も、企業開示を比較し評価することが困難であった。こうした中で、市場参加者の意思決定に有用な一貫した情報が要請されてきた。

3.欧米がサステナビリティ開示制度の義務化に向けて始動

注目されるサステナビリティを切り口に、さまざまな法域が独自のアプローチで気候変動開示の義務化に向けたステップを矢継ぎ早に積み重ねていた。米国では、米証券取引委員会(SEC)による気候変動開示に関する動きがあるのに加えて、英国でも、 2021年1月以降はプレミア市場、2022年1月以降はスタンダード市場でTCFDに沿った開示が開始されている。

サステナビリティ開示の義務化などに向けて先行しているEUでは、既にNFRD(非財務情報開示指令)が2014年に成立し、2018年から従業員500名超の上場・大規模企業に適用されている。さらに、2021年4月には、欧州委員会(EC)が、上場企業および大企業に対し、より広範なサステナビリティ情報の開示をより多くの企業に要求するCSRD(企業サステナビリティ報告指令)案を公表しており、その後の協議を経て、CSRDは2023年1月5日に発効している。EU法域外で設立された親会社を含むグループに対しても、一定の要件(売上高規模など)を満たすとCSRDの対象となり得る。EU域外適用対象となる日本企業が、EU特有の開示要件に対応することが求められる場合、EUでの事業展開に影響することも想定され得るだろう。海外での事業展開を考えると、その国の開示規制の動向にも十分留意することが必要であると言えよう。

4.サステナビリティ報告の保証に関する国際基準

サステナビリティ情報の信頼性に着目し、サステナビリティ報告に対する第三者保証への注目も高まっている。グローバルレベルでは、監査事務所やISO評価機関などによるサステナビリティ情報の保証の提供実績が、徐々に積みあがってきている。

この国際基準については、グローバルべースライン策定を目指すIAASB(国際監査・保証基準審議会)が、2023年8月にサステナビリティ開示に関わる保証基準案(ISSA5000)を公表した。IAASBは、意見募集を経て、ISSA5000を2024年9月に最終化する予定である。

ちなみに、IOSCO(証券監督者国際機構)は、2023年3月に公表した報告書で、サステナビリティ報告保証に関するビジョンを示し、「IAASB」及び「IESBA」(国際会計士倫理基準審議会)におけるサステナビリティ報告基準開発を支援する旨を記載している。

5.グローバルベースラインを目指すISSBの設立へ

乱立するフレームワークの統合を手助けする形で、IFRS財団(国際財務報告基準財団)は、ステークホルダーの意向を踏まえ、既存の開示フレームワークのリソースを利用しながら、国際基準策定を目指すISSB(国際サステナビリティ基準審議会)の設立に至った。

2021年11月3日、IFRS財団はCOP26において、ISSBの設立を公表した。ISSBは、2022年1月にはCDSBとの統合に加えて、同年8月にIIRCおよびSASBによって設立されたVRF(価値報告財団)との統合を経ている。ISSBは、ESG全般に関わる基準作りで先行してきたEU基準の策定直前のタイミングで、TCFD提言の枠組みを織り込んだ開示基準プロトタイプを公表し、意見募集を経て最終化した。

国際的な報告基準を目指すISSBは、複数の法域の開示基準が同時に成立するように、ISSB基準が包括的なベースラインとして基礎となること(ISSB基準をベースラインとして各法域が自らの基準を上乗せするビルディングブロック・アプローチ)を目指すことになった。このアプローチを可能とするために、ISSBはワーキンググループを通じて各法域と継続的な対話・連携を図っている。

2021年6月のG7首脳コミュニケ、G7財務大臣・中央銀行総裁声明も、IFRS財団がISSBを設立することを歓迎しているのに加えて、世界の証券監督者の集まりであるIOSCO(証券監督者国際機構)が、ISSBの「サステナビリティ関連財務情報の開示に関する全般的要求事項(IFRS S1号)」及び「気候関連開示(IFRS S2号)」を承認する旨を盛り込んだのは、本連載第1回で述べたところである。

6.小括

前述したような経緯から、設立され、稼働し始めたISSBのボードメンバー(14名)の構成は出身地域や経歴が多様であり、Faber議長(元ダノンCEO)、Lloyd副議長(元IASB副議長)、Hua副議長(元世界銀行財務担当副総裁)などに加えて、小森理事(前GPIFシニア・ディレクター兼スチュワードシップ・ESG部門統括)などが含まれている。また、ISSBの拠点については、フランクフルトとモントリオールを筆頭に、ロンドン、東京、北京及び統合前のSASBが活動していたサンフランシスコも継承する形で多様な地域で展開されている。

ここで、我が国のサステナビリティ開示のあり方に大きな影響を与え得るISSBの東京拠点の活動に注目することにも意義がある。東京を含め各法域のステークホルダーのISSB基準策定への貢献が期待されていると言えよう。なお、我が国ではサステナビリティ開示基準設定主体であるSSBJを設立し、国内の多様なバックグラウンドのメンバーが基準策定に向けて議論を進めている。

次回の連載第3回では、ISSBが基準策定の第一段階として公開草案に対する意見募集を経て2023年6月に最終化したIFRS S1号及びIFRS S2号の概要を解説する。我が国のサステナビリティ開示基準の動向も併せて紹介したい。

水口 啓子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 水口 啓子

みずぐち けいこ

-

シニア・フェロー(非常勤)

専⾨分野: ESGに関わる分野―企業情報の開示・保証・評価、トランジションファイナンス等