- HOME

- レポート一覧

- ビジネス環境レポート

- 【1分解説】四半期開示制度の見直しとは?

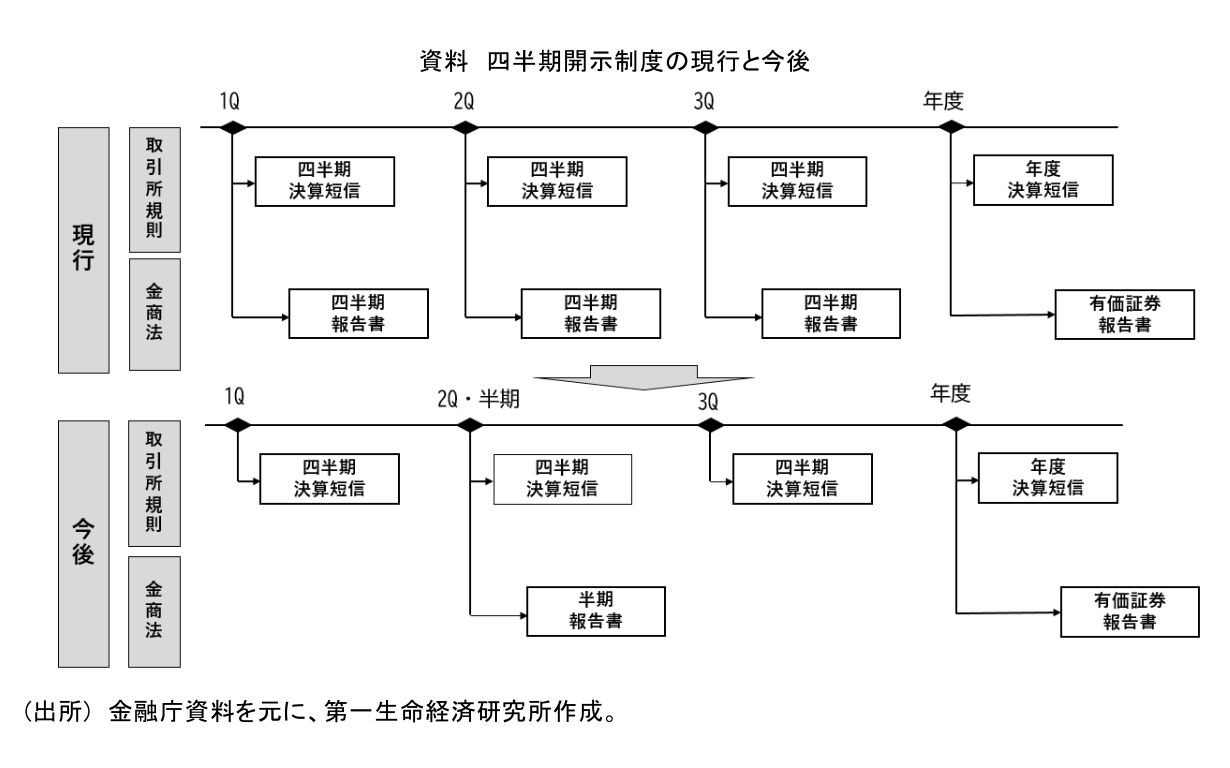

我が国の上場企業は、四半期毎に業績開示が義務付けられています。この開示には取引所規則による決算短信と、金融商品取引法による報告があります。

前者は、当時のマザーズ市場(現グロース市場)において1999年から開示が義務付けられ、2000年代の初めに他の市場に拡大されました。四半期末日から45日以内の開示が求められます。後者は2006年の金融商品取引法整備により法定化されたもので、事業年度に係る有価証券報告書は年度末から3ケ月以内、その他四半期報告書については四半期末日から45日以内の開示が必要です。

近年企業はデジタル化の進展やサステナビリティの重視により、よりタイムリーな情報発信とともに、中長期的な将来情報の開示が求められています。企業開示の重要性は益々高まっていますが、2つの四半期開示には重複もあり、短期的な視点での投資の要因となっているとの問題意識から、制度の在り方の見直しが、岸田首相から政府の方針として打ち出されました。主要国での開示状況を含む金融審議会での検討を経て、第1・3四半期報告書を決算短信に統合する方向で金融商品取引法等の改正法案が審議されており、2024年4月以降は新たな四半期開示制度が適用されることが予定されています。

この解説は2023年8月時点の情報に基づいたものです。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス