- HOME

- レポート一覧

- ビジネス環境レポート

- 投資に対するイメージと投資経験との関係

- Compass for SDGs&Society5.0

-

2023.08.14

ライフデザイン

人生設計

ライフデザイン調査

資産形成・資産運用

投資に対するイメージと投資経験との関係

~投資促進に必要なポジティブ因子~

鄭 美沙

- 要旨

-

- 骨太方針2023にて「資産運用立国」の実現が宣言された。本稿では、投資を活用した資産形成促進のヒントとするため、当研究所が1万人対象のアンケートにて調査した「投資に対するイメージ」の結果を考察する。

- 投資に対するイメージとして、回答者全体では「資金に余裕がある人がやること」「リスクがあって怖い」「専門知識がある人がやること」といった、投資へのハードルの高さを表すような回答が上位を占めた。しかし、投資経験者に絞ると「社会人として当然やるべきこと」「社会の役に立つ」が増える。

- 「資金に余裕がある人がやること」は投資経験による差はほとんどなかった。毎月少しずつでも貯蓄できるくらいの「余裕」が投資には必要であり、「資産運用立国」の実現には、賃金を含めた所得拡大が前提となろう。性別によってもイメージに差があり、女性はリスク回避的である傾向がみられた。

- 因子分析の結果、こうしたイメージの背後には「ポジティブ因子」と「リスク回避因子」があることがわかった。こうした因子の保有有無が、イメージ形成に影響を与えているようだ。さらに、性別や金融リテラシーなど他の属性をコントロールしても、ポジティブ因子の保有者は投資経験者である可能性が高く、反対にリスク回避因子保有者はその可能性が低い。

- 投資経験に関係する変数のなかでは、特に金融教育の経験と金融資産残高、金融リテラシーの影響が大きかった。

- 昨今は、投資に対するイメージや姿勢によって、金融経済や投資の知識・情報の差が広がりやすい時代といえる。投資促進のほか金融トラブル回避のためにも金融リテラシー向上が求められるなか、個々人の属性や知識、イメージに合わせて、個別にカスタムした金融教育や情報提供がこれまで以上に必要である。

- 目次

1. 資産運用立国の実現

2023年6月に公表された骨太方針2023にて「資産運用立国」の実現が宣言された。家計資産の半分近くを占める現預金の活用による(注1)、家計の金融資産所得の拡大や企業への成長資金の供給促進がねらいである。それに向けて、NISAの抜本的な拡充・恒久化や金融経済教育推進機構の設立等、個人が投資しやすい環境整備が進められる予定だ。

日本は欧米諸国よりも投資する人が少なく、要因として制度や金融リテラシー、国民性等様々指摘されている。当研究所では1万人を対象に「ライフデザインに関する調査」を行い、そのなかで「投資に対するイメージ」を聞いた。本稿では、投資を活用した資産形成促進のヒントとするべく調査結果を考察する。

2. 投資に対するイメージ

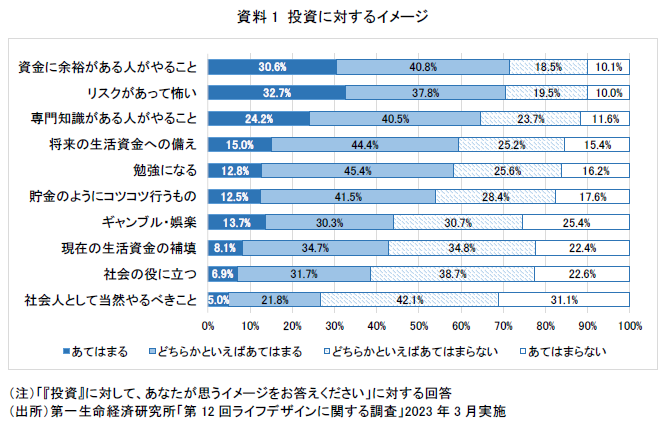

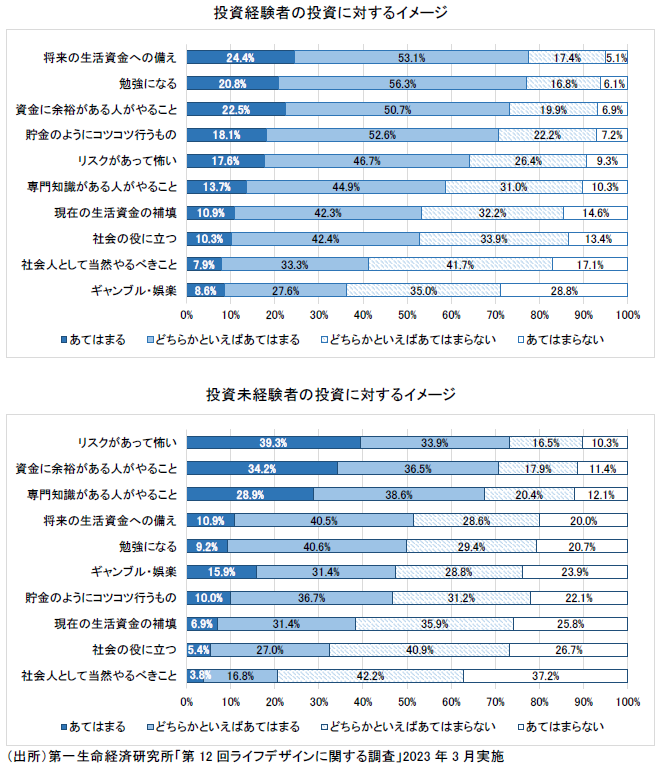

調査は20~60歳代の男女1万人を対象に行った。資料1は、投資に対するイメージとして「あてはまる」「どちらかといえばあてはまる」との回答が多い順に並べたものである。「資金に余裕がある人がやること」「リスクがあって怖い」「専門知識がある人がやること」といった、投資へのハードルの高さを表すようなイメージが上位を占めた。しかし、投資経験の有無別にみると違った回答になる(文末参考資料)。投資経験がない人の上位3つは変わらないが、投資経験がある人は、上から順に「将来の生活資金の備え」「勉強になる」「資金に余裕がある人がやること」となる。

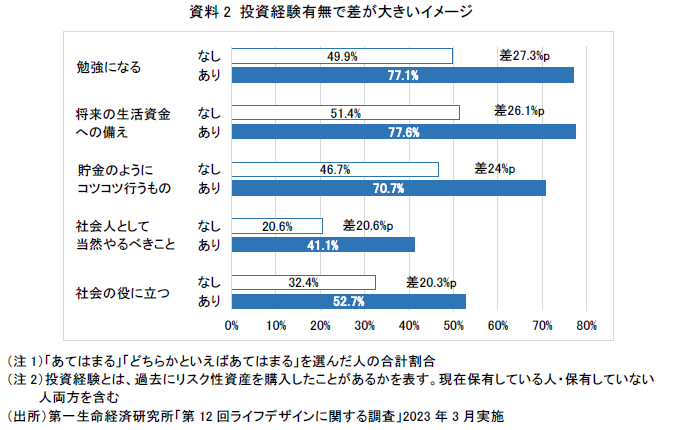

資料2は、投資経験の有無でイメージの差が大きかったものだ。全体では肯定的な回答が少なかった「社会人として当然やるべきこと」「社会の役に立つ」が、投資経験者では増える。元々こうしたイメージを持っていたから投資したのかもしれないが、投資するなかでこれらを実感することもあったのだろう。一番差が大きかった「勉強になる」も実際に勉強になった経験に基づくと考えられ、経験者の8割近い人が肯定的な回答となった。

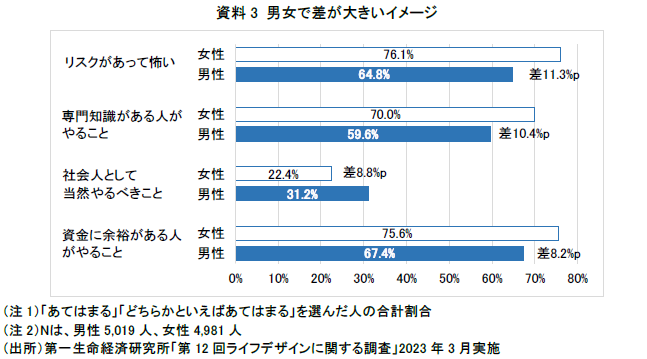

一方、資料には載せていないが、「資金に余裕がある人がやること」はほとんど差がなかった(投資経験ありが+2.5ポイント)。金融広報中央委員会「家計の金融行動に関する世論調査(2022年)」によると、貯蓄のない世帯は26.9%である。特に20歳代の世帯主に多く、40.6%に貯蓄がない。どの程度の「余裕」を想定しているのかは人によるが、毎月少しずつでも貯蓄できるくらいの「余裕」が投資には必要だ。「資産運用立国」の実現には、賃金を含めた所得拡大が前提となろう。 性別によってもイメージに差があり、最も差が大きかった「リスクがあって怖い」は、女性の方が11.3ポイント高い(資料3)。他の調査でも女性は男性よりリスク回避的であることが示されている。例えば、金融広報中央委員会「金融リテラシー調査(2022年)」にて、利益を得た喜びよりも同額の損失を被った時の悲しみの方が強く感じる「損失回避傾向」を調べた結果、あてはまる男性は64.2%だった一方、女性は83.9%となった。原因は明確ではないが、こうした男女の傾向は世界的にみられる。

3. イメージの背後にあるポジティブ因子とリスク回避因子

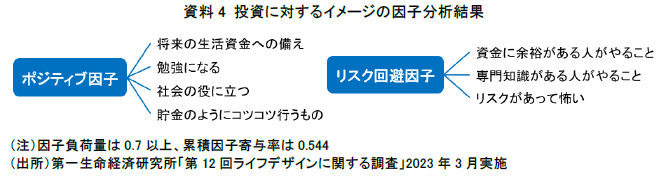

イメージの傾向をより詳しく掴むために、因子分析を行った。因子分析とは、変数の背後にある潜在的な動機・要因(共通因子)を探る手法である。観測したイメージに影響を与えている隠れた因子がわかる(注2)。 結果は、「将来の生活資金の備え」「勉強になる」「社会の役に立つ」「貯金のようにコツコツ行うもの」に対する共通因子と、「資金に余裕がある人がやること」「専門知識がある人がやること」「リスクがあって怖い」に対する共通因子がみられた(資料4)。前者は、投資に対する前向きな印象であるため「ポジティブ因子」といえる。反対に後者は、投資を躊躇する要因となるため「リスク回避因子」とする。この2つの因子がイメージ形成に影響を与えているようだ。

リスク回避因子によるイメージは、投資に対するイメージ(前掲資料1)の上位3つであり、男女差が大きいものでもある。やはり女性はリスク回避的といえる。

4. 因子と投資経験の関係

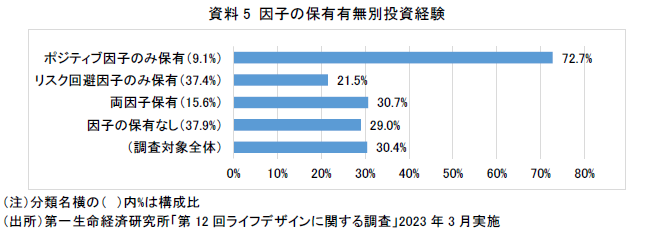

次に、2つの因子と投資経験との関係を確認する。ポジティブ因子の4つのイメージ全てに「あてはまる」「どちらかといえばあてはまる」と回答した人は全体の24.7%、リスク回避因子の3つでは53.0%であった。以下、これらに該当する人を各因子の保有者とする。2つの因子とも保有する人は15.6%、どちらの因子も保有しない人は37.9%となった。

因子の保有有無別の投資経験は資料5のとおりだ。調査対象全体では、リスク性資産への投資経験者は30.4%であったが、ポジティブ因子のみ保有する人に限ると72.7%と著しく多くなる。ポジティブだから投資をした、投資をした結果ポジティブになった、双方向の因果があるだろう。一方、リスク回避因子のみ保有する人は投資経験割合が少ない(21.5%)。投資をするかどうかは、両因子と関係があるようだ。

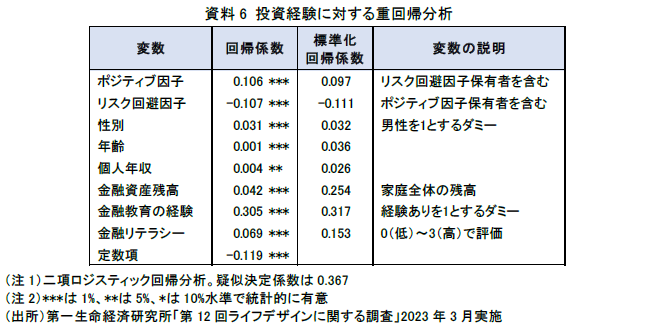

ただし、投資経験は性別や金融資産残高、金融リテラシー等とも関係がある。そこで、他の要因をコントロールしても因子との関係が残るか確認するため、投資経験を被説明変数(投資経験ありを1とするダミー)と置く重回帰分析(注3)を行った。使用した変数と結果は資料6である(注4)。個人年収・金融資産残高に対し「わからない・答えたくない」を選択した人を除いたため、Nは6,176人となった。そのうち、投資経験ありは2,250人(36.4%)、なしは3,926人(63.6%)である。

他の影響を除いても、投資経験に対してポジティブ因子は有意にプラス、リスク回避因子は有意にマイナスとなった。これらの因子と投資経験には関係があるようだ。今後は投資促進に向けて、何がこうしたイメージを形成するのか、また投資する前と後でどのようにイメージが変わるのか等、深掘りする必要がある。

5. 投資経験との関係が強い変数

重回帰分析の結果では、ポジティブ因子保有者とリスク回避因子非保有者のほか、男性、年齢が高い、個人年収が高い、金融資産残高が多い、金融教育の経験がある、金融リテラシーが高い、に該当する人ほど投資経験者である可能性も高いという結果になった。これらは先行研究と相違ないものだ。

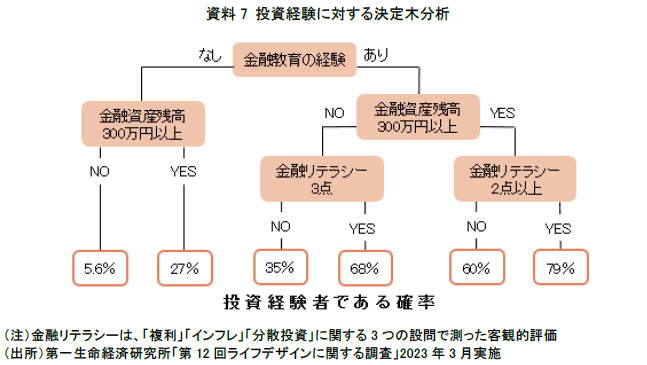

前掲資料6の標準化回帰係数をみると、なかでも金融教育の経験と金融資産残高、金融リテラシーの影響が特に大きい(注5)。回帰分析と同じ変数を用い、決定木(注6)で投資経験者である確率を分析しても、同様の3つの変数が抽出された(資料7)。

決定木は条件分岐によって行動予測ができる。例えば、金融教育の経験がなく、金融資産残高が300万円未満の場合は、投資経験者である確率が5.6%と予測される。

一般的に、金融資産残高が多いほど、余剰資産を活用しようと投資する傾向にある。しかし、これらの分析結果を踏まえると、金融資産が多くなくても、金融教育の経験がある人や金融リテラシーが一定程度備わっている人は、そうでない人よりも投資をする可能性が高い。例えば、金融教育の経験がある場合、金融資産残高が300万円未満でも、金融リテラシーが3点なら投資経験者である確率は68%、2点以下でも35%と予測され、金融教育の経験がない人よりも高くなる。

将来に向けて早期に少額から投資を始めることは資産形成に有効となりうるため、投資促進に向けて金融教育と金融リテラシーの向上が重要といえる。

6. まとめ~よりカスタマイズされた金融教育や情報提供が必要

本稿では、当研究所が実施した「第12回ライフデザインに関する調査」より、主に投資に対するイメージについて考察した。全体では「専門知識がある人がやること」など、投資へのハードルの高さを表すイメージを持つ人が多かったが、性別や投資経験によって持つイメージが異なった。また、イメージの背後には「ポジティブ因子」と「リスク回避因子」があり、ポジティブ因子を保有している人ほど投資経験者であり、反対にリスク回避因子保有者は未経験者である傾向が統計的にも明らかになった。ポジティブだから投資をしただけでなく、投資をした結果ポジティブになったという双方向の因果があるだろう。ポジティブ因子は、投資を始めることと一度始めた投資の継続に必要なものと考えられる。

特にコロナ禍以降、投資への関心が高まっている。インターネット上には様々な情報があり、民間企業によるセミナーなども多く開催されている。情報の質に気を付ける必要があるが、ポジティブ因子を保有し、投資に関心を持てば多くの情報を得られる。さらに、投資経験者の8割近くが「勉強になる」とのイメージを持っているように、実際に投資しながら学ぶこともできる。一方、リスク回避因子を持ち、投資は何となく怖いと避けている人は、情報を得られず金融リテラシーも上がりづらい。つまり昨今は、投資に対するイメージや姿勢によって、金融経済や投資の知識・情報の差が広がりやすい時代といえる。

また、一度投資をしてみたものの、上手くいかなかったことでリスク回避の姿勢が強まった人もいるだろう。リスク回避因子保有者は20歳代47.1%、50~60歳代で55.6%と、年齢が高くなるほど多くなる。一般的に、年齢が上がるにつれてリスク許容度は低くなるものではあるが、バブル崩壊後の株価低迷を経験した結果リスク回避的になった可能性もある。上手くいかなかった原因やリスクとの付き合い方について教える等、投資未経験者とは異なるサポートが必要だ。

投資促進のほか金融トラブル回避のためにも金融リテラシー向上が求められるなか、個々人の属性や知識、イメージ、経験に合わせて、個別にカスタムした金融教育や情報提供がこれまで以上に重要である。

【注釈】

1) 資金循環統計によれば、2023年3月期の家計の金融資産残高は過去最高の2,042.8兆円。うち現金・預金が占率54.2%、保険が18.5%、株式等が同11.1%、投信が同4.4%。

2) 因子とは何かの結果(質問項目に対する回答)を引き起こす原因を意味する。因子分析において、因子を推定するための計算法は複数あり、今回は最尤法・バリマックス回転で行った。

3) 重回帰分析とは、統計分析手法の一つである。ある事象について、それに関連する複数の要因のうち、どれがどの程度影響しているかを明らかにする。今回は、被説明変数が2値変数であるため二項ロジスティック回帰分析を用いた。回帰係数は影響の程度を表す。標準化回帰係数も同様であるが、重回帰分析に使われている各変数について、平均が0、分散が1になるよう標準化して算出したもので、元の変数の単位や大きさにかかわらず、影響力の大きさを比較することができる。

4) 金融教育の経験がある人とは、「お金や資産形成について教わったことがありますか」という質問に、小学校または中学校、高校、大学、その他学校、職場、家庭、のいずれかで教わった人と、または教わったことはないが自分で学習した人を指す。金融リテラシーは、「複利」「インフレ」「分散投資」に関する3つの設問で測った客観的評価。

5) 金融リテラシーは調査日時点のものであるため、過去に投資をした時点のリテラシーの水準とは異なる可能性がある点に留意する必要がある。

6) 決定木とは、分類や回帰に用いられる機械学習の手法。質問を複数組み合わせた条件分岐を行い、木構造でデータを分類・予測する。

【参考文献】

-

佐久間啓(2023)「『貯蓄から投資へ』は進むのか?~資金循環統計からみた家計部門の金融資産(ストック・フロー)の動き~」

-

金融広報中央委員会(2022)「家計の金融行動に関する世論調査」

-

金融広報中央委員会(2022)「金融リテラシー調査2022年」

-

内閣府(2023)「経済財政運営と改革の基本方針2023」

【参考資料】

鄭 美沙

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 鄭 美沙

てい みさ

-

総合調査部 政策調査G 課長補佐

専⾨分野: 教育、ダイバーシティ、金融リテラシー