- HOME

- レポート一覧

- ビジネス環境レポート

- 非財務情報の開示について(3)

- Compass for SDGs&Society5.0

-

2023.06.15

SDGs・ESG

コーポレート・ガバナンス

企業開示

非財務情報の開示について(3)

~開示のポイントについて~

河谷 善夫

- 要旨

-

- 本編は非財務情報の開示についての解説の最終編として、経済産業省の研究会の中間報告を参考に開示のポイントとなる3点を解説する。

- 一つ目のポイントは共通性と独自性のバランスである。この両者のバランスを取り、主体性を発揮し、最適解を得る必要がある。この観点から、①広い知見の活用、②分かりやすさの追求、③好事例の参照、④継続的努力が有効と考える。

- 二つ目のポイントはマテリアリティについてである。この言葉の意味には幅がある。まず自社の開示に関して、ある事象や情報が重要かどうかを判断する際に用いられる概念・考え方を指すことがある(マテリアリティ①)。しかし実際の開示例では自らの組織における「重要課題」を指す(マテリアリティ②)。

- まずマテリアリティ①を考える際は、幅広いステークホルダーを考慮し、事業を俯瞰し、自社を取り巻く環境・課題を的確に認識し、事業のリスク・機会等を深く洞察・理解することが必要である。自社の戦略と一体的に考えることも必要である。このマテリアリティ①に基づき特定したマテリアリティ②の開示では、投資家等のステークホルダーからの評価を適切に得るために、その取組みのKGI(Key Goal Indicator)やKPI(Key Performance Indicator)を示すことも必要となる。マテリアリティ①を分かりやすく示すとともに、②をその検討・決定プロセスと共に適切に開示することで、投資家等との建設的対話にも資するものになり、最終的には自企業の持続的価値への適正な評価に繋がるものとなる。

- 三つ目のポイントは財務情報、非財務情報、サステナビリティ関連情報という用語の意味が定かでなく、お互いの関係性がよく分からないという問題である。今後、サステナビリティ関連情報等の非財務情報の開示が進んでいく中で、これらの用語の意味の明確化が進み、相互の関係性が理解しやすいものになっていくことが期待される。しかし元々これらの用語は、概念的に重複せざるを得ない性格があるともいえる。

- 今後、非財務情報の開示は、持続的企業価値向上に向けて益々重要となり、企業はこれを認識する必要がある。また、対話を通じた開示の充実の観点からは投資家等、利用者の役割も重要である。今後、両者の協創により、我が国企業の持続的な企業価値向上に繋がる開示の充実を期待したい。

- 目次

1.初めに

今般2回にわたり(注1)、近年重要性を増している非財務情報の開示について解説してきた。最終編である本稿は、まず経済産業省の「非財務情報の開示化指針研究会」で「揺らぎ」として挙げられている非財務情報開示に関するポイントを紹介する。次にそのポイントについて解説し、最後に本編までのまとめとして今後の非財務情報の開示について見解を示す。

2.経済産業省の研究会で挙げられた3つの揺らぎ

経済産業省では、2021年6月に「非財務情報の開示化指針研究会」が組成され、これまで10回の会合が開催されてきた。

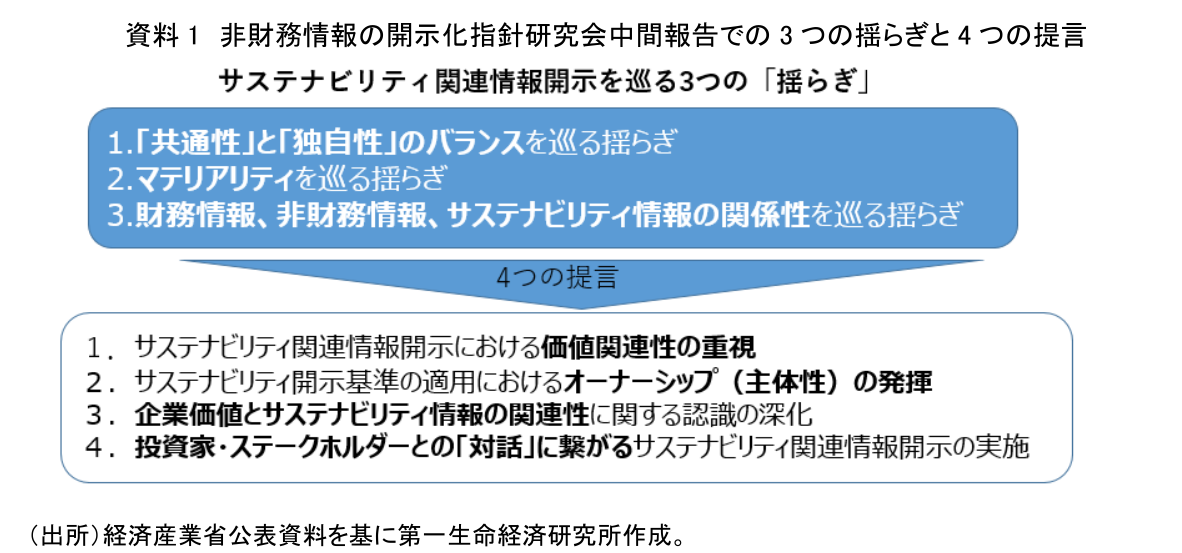

この研究会は2021年11月に「サステナビリティ関連情報開示と企業価値創造の好循環に向けて」と題する中間報告を公表した(注2)。この中間報告では、資料1のようにサステナビリティ関連情報開示を巡る3つの揺らぎとともに、これらの揺らぎに関連した4つの提言が示された。

この揺らぎとは中間報告では「サステナビリティ情報の開示を巡って、作成者たる企業や投資家、従業員や顧客、取引先等のステークホルダーによって、開示すべき情報や開示対象、あるいは開示の目的そのものについての解釈や理解に幅がある」状態とされている。この意味からすると、この3つの揺らぎはサステナビリティ関連情報開示を充実させる観点から、開示を行う側が認識しておくべきポイントと考えられる。サステナビリティ関連情報は非財務情報の主要分野といえ、次章で非財務情報開示の上でのポイントとして、この3つについて私見をまじえながら解説したい。

3.非財務情報開示の上でのポイント

(1)「共通性」と「独自性」のバランスについて

共通性とは比較可能性ともいえる。これまで任意開示で進められてきた非財務情報の開示について、前編で解説した我が国における有価証券報告書での開示義務化のような法定開示化の動きがグローバルに進んでいる。開示の共通化が進むと、投資家等利用者にとっても、企業間の比較可能性が高まるという利点がある。しかし法定開示事項を開示するだけで、十分な持続的企業価値への評価を得られるというものではない。各企業の事業は多様であり、ステークホルダーも企業毎に異なる。企業価値評価の土台となる共通した開示に加えて、各企業が自社の事業の戦略・特性を踏まえた独自の開示を行うことも重要である。

このように開示においては、共通性と独自性のバランスを如何に取るかが重要となる。この点について中間報告では、提言の2つめの中で「企業は自らの開示内容についてオーナーシップ(主体性)を発揮することを通じて、開示情報の客観性・比較可能性確保と、独自性発揮とのバランスを取るための最適解を見出す必要がある」としている。この最適解を見出すことは容易ではなかろうが、法定開示事項だけの画一的・形式的な開示に止まることなく、独自の開示にも注力し、主体性を発揮して開示の充実を図ることが必要となる。以下共通性と独自性のバランスをとりつつ、主体性を発揮した開示充実の観点で筆者が有効と考える方策を4つ挙げる。

一つ目が幅広い知見の活用である。社内の役職員だけでの検討ではこの最適解を得るのには限界があると考える。社外有識者の知見も積極的に取り入れながら開示の充実を図る仕組み作りは、一見主体性と相反するようにみえるものの、自社の開示内容の検討を深化させ、結果としてバランスの取れた主体的な開示の充実に向けて有効と考える。この意味から社外取締役の知見の活用も有用と考えられる。

二つ目は分かりやすさの追求である。バランスのとれた開示の充実を図るといって、単純に開示の量を増やせばよいというものはでない。金融庁の「記述情報の開示に関する原則」で「その意味内容を容易に、より深く理解することができるよう、分かりやすく記載することが期待」されている通り、いかに利用者に分かりやすく伝えるかという視点も重要である。非財務情報の利用者については、幅広いステークホルダーが想定される。開示媒体により開示の対象者の範囲は異なり、分かりやすい開示についての目線も変わってくることにも考慮が求められる。文章だけでなく、グラフや図表を効果的に利用することも当然必要であるが、自社の強みだけでなく弱み・課題も示し、改善に向けた取組みを分かりやすく語る姿勢が必要だろう。

三つ目は他社好事例の参照である。金融庁で公表されている先進的企業での開示の好事例は参考にするべきである。しかし、記載形式・内容を模倣するだけで、結果として横並びとなってしまうことは避けなければならない。その企業がなぜそのような形式・内容としているのかについて深く考察し、自社の開示の際に参考とすべき、好事例会社の開示に対する根本の姿勢を参考にすることが求められる。

最後に開示の充実に向けた継続的努力が挙げられる。上記の外部有識者の意見も活用しながら、PDCAサイクルを適切に廻す体制を構築し、よりバランスのとれたよい開示に向けた取組みを続けていくというスタンスが不可欠だろう。

(2)マテリアリティについて

マテリアリティは非財務情報の開示の上で、非常に重要な要素である(注3)。一方このマテリアリティという言葉の意味には幅があるといえる。

まず、第2編で紹介した金融庁の「記述情報の開示に関する原則」では、「記述情報の開示は、各企業において、重要性(マテリアリティ)という評価軸を持つことが求められる」とされている。そして「記述情報の開示に当たっては、各企業において、個々の課題、事象等が自らの企業価値や業績等に与える重要性(マテリアリティ)に応じて、各課題、事象等についての説明の順序、濃淡等を判断することが求められる」としている。

次に、経済産業省の「非財務情報の開示化指針研究会」の中間報告の提言の一つ目では、マテリアリティに関連して「サステナビリティ関連情報開示においては、企業価値との関連性(Value relevance)を重視することが必要。中長期的な時間軸の中で重要性(マテリアリティ)のある事項を特定し、経営判断・経営戦略の検討と一体のものとして、統合的かつ連続的に開示に取り組まなければならない」としている。

この金融庁、経済産業省の文書でのマテリアリティという言葉は、課題・事象の重要性を計る尺度となる概念として、近い意味で用いられているといえる。

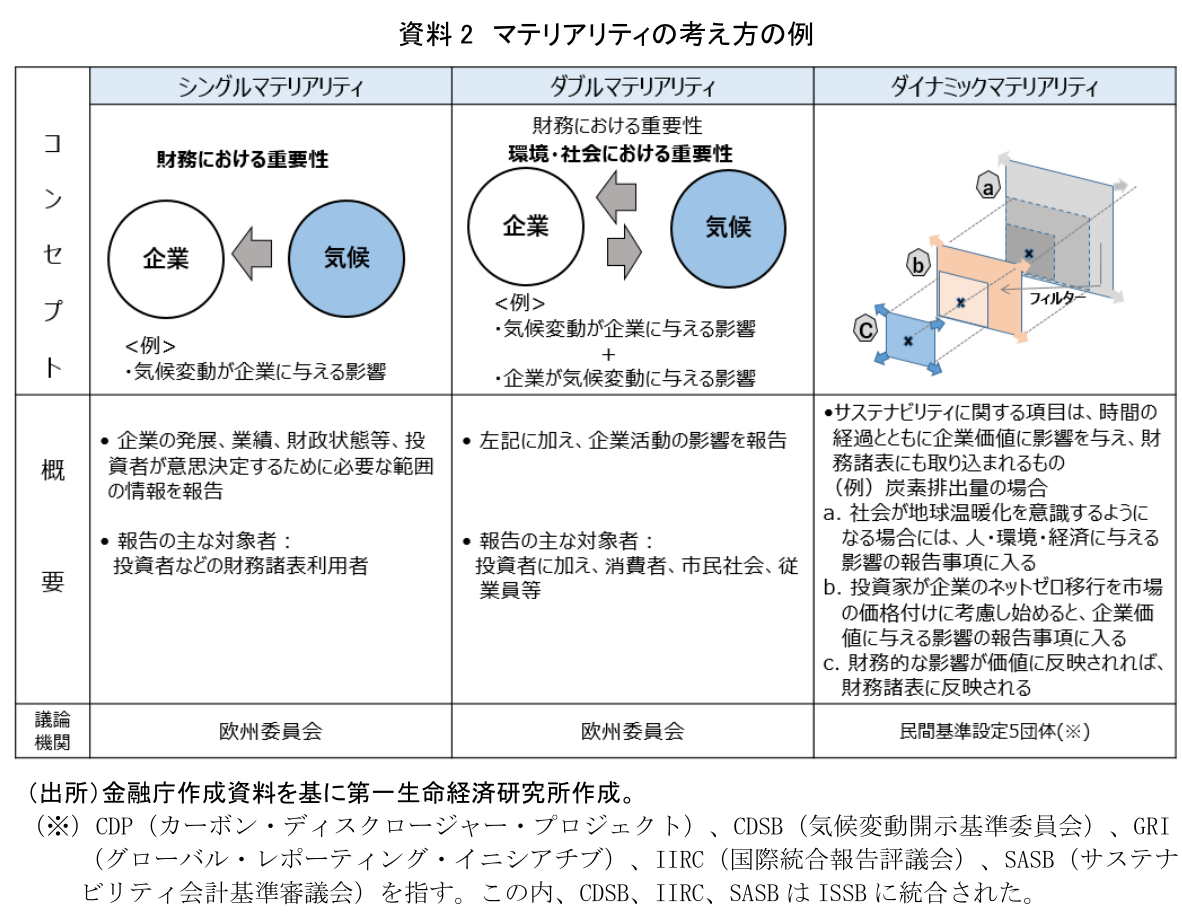

このマテリアリティについては、色々な考え方がある。欧米での気候変動問題を例に示したのが資料2である。

投資家などの財務諸表利用者を対象とし、気候変動が企業活動に与える影響について考慮するとする考え方(シングル・マテリアリティ)や、投資家だけでなく、より幅広いステークホルダーも対象とし、企業活動が気候変動に対して与える影響も併せて考慮する考え方(ダブル・マテリアリティ)がある。更に気候変動のようなサステナビリティに関する項目は、時間の経過とともに影響度が変化し、企業価値に影響を与える報告事項に入り、財務諸表にも反映されるようになることもあるという考え方(ダイナミック・マテリアリティ)もあるとされてきた。マテリアリティをどう捉えるかについて、まさに揺らぎがあるといえる。

国際サステナビリティ基準審議会(International Sustainability Standards Board: ISSB)はサステナビリティ関連情報開示についての公開草案を2022年3月に示した(注4)。マテリアリティに関しては「サステナビリティ関連財務情報は、その情報を省略したり誤表示したり覆い隠したりしたときに、一般目的財務報告の主要な利用者が、特定の報告企業に関する情報を提供する当該報告に基づいて行う意思決定に影響を与えることが合理的に予想される場合には、重要性がある(material)」(注5)としている。この公開草案は、サステナビリティ関連財務情報が記載される一般財務報告の主要な利用者を「現在の及び潜在的な投資者、融資者及びその他の債権者」としており、投資家を対象としたものである。しかしこの草案はシングルマテリアリティの考え方に基づいているものではなく、企業が気候に対して与える影響についても対象としており、ダブルマテリアリティであるといえる。また、この草案の付属文書では、草案ではダイナミックマテリアリティという用語は使わないものの、同様の考え方を取っていることが示されている(注6)。結局ISSBの草案において提唱されているマテリアリティは、資料2に挙げた3つの考え方全てを包含しているといえる。そして今後マテリアリティについては、ISSB草案のような考え方が主流となろう。

また、ISSBの公開草案はマテリアリティについて「特定の状況において何に重要性がある(material)ものとなり得るかを前もって決定することはしない」としており、マテリアリティについての判断を開示企業に委ねている(注7)。自社のマテリアリティについての判断は非財務情報開示の鍵となるものといえるが、草案ではその方法はその企業に完全に委ねられるとしている。草案のこの方針が維持されれば、マテリアリティについての揺らぎは今後も完全には解消されることはないと考えられる。

以上を踏まえると、マテリアリティとは非財務情報開示の前提となるもので、ある事象や情報が重要であるかどうかを判断する際に用いられる概念・考え方として議論されてきたといえる(「自社にとっての重要性判断基準」、以下「マテリアリティ①」とする)。しかし、企業の実際の開示の事例をみると、マテリアリティは自らの組織における「重要課題」、即ち自社の企業活動において重要とされる課題そのものを指すものとされている(「自社における重要課題」、以下「マテリアリティ②」とする)。

マテリアリティ①について考える際は、幅広いステークホルダーの考慮、自社の事業の俯瞰、自社を取り巻く環境・課題の的確な認識、自社事業のリスク・機会等の深い洞察・理解が必要となる。また、本項の初めで紹介した経済産業省研究会の中間報告での提言でも触れられている通り、マテリアリティ①は自社の戦略と一体的に考えることも必要である。例えば、水質汚染という環境問題に係る対応は、どんな企業でも無視できない課題であるものの、マテリアリティ①を考慮すれば、企業によってその取組みの優先度や内容には違いがあるはずである。このように企業が対応する取組みについて開示を行う際には、このマテリアリティ①を十分に踏まえることが必須となる。また、マテリアリティ①について深く考えることは、マテリアリティ②を的確に特定する上での前提条件ともいえる。

企業はマテリアリティ①への考慮に基づき特定したマテリアリティ②を、それに対する取組みと共に明示することが重要である。投資家等のステークホルダーからの評価を適切に得るためには、その取組みのKGI(Key Goal Indicator)やKPI(Key Performance Indicator)(注8)を示すことも必要となる。

企業はマテリアリティ①についての考え方を分かりやすく示すとともに、マテリアリティ②もその特定プロセスと共に適切に開示することで、投資家等との建設的対話にも資するものになり、最終的には自企業の持続的価値への適正な評価に繋がるものとなろう。

(3)財務情報、非財務情報、サステナビリティ関連情報の関係性について

最後に、財務情報、非財務情報そしてサステナビリティ関連情報といった用語の意味が定かでなく、お互いの関係性がよく分からないということが問題となる。

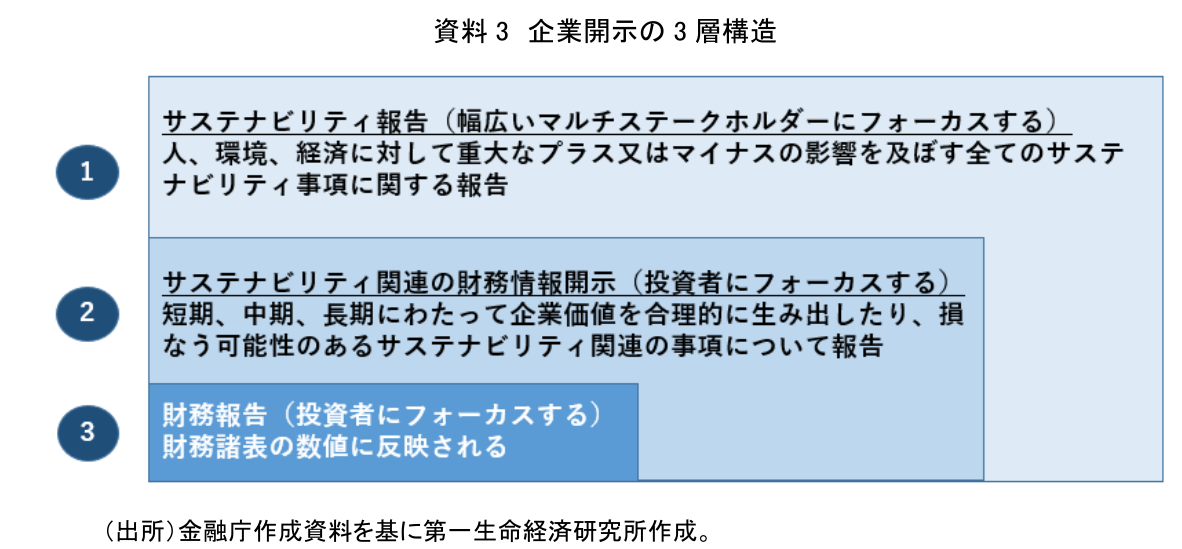

資料3は第1編の非財務情報の定義の章で紹介したもので、そこでは非財務情報開示とは狭義には②に該当するとした。しかし、②は「サステナビリティ関連の財務情報開示」とされている。「サステナビリティ関連財務情報」の用語はISSBの草案でも用いられており、草案の付録Aの定義では、「企業価値に影響を与えるサステナビリティ関連のリスク及び機会への洞察を与える情報であり、それは一般目的財務報告の利用者に、企業のビジネスモデル並びにそのモデルを維持及び発展させるための戦略が依存する資源及び関係を評価するための十分な基礎を提供する」とされている。ここでの考え方では財務情報とは企業価値に影響を与える情報と捉えられており、その範囲はかなり広いことになる。しかも、先に紹介したダイナミックマテリアリティの考え方では、サステナビリティに関する情報は時間の経過とともに企業価値に影響を与え、財務諸表にも取り込まれるとされており、時間の経過により財務情報か非財務情報であるかは変わることにもなる。

このように考えると、一般的には記述情報即ち非財務情報と考えられるような情報も、財務情報となる可能性があることになる。非財務情報の開示は、非常に幅広い非財務情報のうち、企業価値に影響を与えるような情報を財務情報として開示するというような意味を持つ場合もあるということができ、これが第1編で狭義とした非財務情報開示ということになる。

更にISSBの公開草案でのサステナビリティの説明(注9)に関しては、その定義が不明確だという意見もある(注10)。このような状況は「サステナビリティ関連情報」という言葉が指す範囲も定かではないといえる。

今後、サステナビリティ関連情報等の非財務情報の開示が進んでいく中で、これらの用語の意味の明確化が進み、お互いの関係性が少しは理解しやすいものになっていくことが期待される。しかし元々これらの用語それぞれの範囲が広く、概念的に重複せざるを得ない性格があるともいえる。財務情報、非財務情報やサステナブル関連情報について経済産業省の「非財務情報の開示化指針研究会」の中間報告が指摘する揺らぎは、ある程度受容していく必要もあろう。

4.最後に

今後、非財務情報の開示は、法定・任意ともに開示情報の量・質が充実していくことになろう。企業が投資家等幅広いステークホルダーの支持を得て、自らの事業活動を拡大し、持続的企業価値向上に繋げていく上で、非財務情報の開示を利用者目線でわかりやすく、充実させていくことが益々重要となる。企業はこの重要性を的確に認識し、開示の充実に取組むことが求められる。

また、開示というものは、投資家等との対話に資するもので、対話を通じて、開示も更に充実することが考えられる。つまり、非財務情報の一層の充実については、投資家等の利用者側の役割も重要であると考えられる。今後、両者の協創により、我が国企業の持続的な企業価値向上に繋がる開示の充実を期待したい。

【注釈】

- 「非財務情報の開示について(1)~その定義と背景等~(2023年3月)

「非財務情報の開示について(2)~金融審議会での制度的検討の経過~(2023年4月) - サステナビリティ関連情報開示と企業価値創造の好循環に向けて-「非財務情報の開示指針研究会」中間報告–(2021年11月)

- マテリアリティとは従来、企業の財務会計に影響を及ぼす重要な要因という会計用語として使用されてきた言葉であるが、非財務情報の開示が進む中で、その意味が拡大し、益々重要な言葉となってきたといえる。

- 公開草案は、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」[案]と、IFRS S2号「気候関連開示」[案]からなり、 2022年7月29日まで意見募集された。まもなく提出された意見を踏まえた草案の確定がされる予定。この後も、生物多様性や、人的資本等のテーマについての基準作りが行われる。

- IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」[案] 56項

- IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」[案] に関する結論の根拠 BC76

- IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」[案] 58項。これについては、産業界からは実務の運用に資するため、判断プロセスを例示する等により、「例示的ガイダンス」のさらなる充実が必要とする意見も出されている。2022年7月29日 経団連 金融・資本市場委員会ESG情報開示国際戦略スクフォースによる「ISSB「サステナビリティ関連財務情報の開示に関する全般的要求事項案」及び「気候関連開示基準案」へのコメント」【全般的要求事項案】2.開示目的・重要性(Materiality)【質問2・質問8に関連】の項参照。

- KGI(Key Goal Indicator)は、「重要目標達成指標」と呼ばれるもので企業が最終的に目指す定量的目標。KPI(Key Performance Indicator)は、「重要業績評価指標」と呼ばれ、目標達成に向けたプロセスでの達成度を把握・評価するための中間指標として用いられる。

- IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」[案] に関する結論の根拠BC30・31

- 脚注7経団連 金融・資本市場委員会ESG情報開示国際戦略タスクフォースによる「ISSB「サステナビリティ関連財務情報の開示に関する全般的要求事項案」及び「気候関連開示基準案」へのコメント」【全般的要求事項案】2.開示目的・重要性(Materiality)【質問2・質問8に関連】の項参照

【参考文献】

- 金融庁「記述情報の開示に関する原則」(2019年3月)

- 河谷善夫「非財務情報の開示について(1)~その定義と背景等~(2023年3月)

- 河谷善夫「非財務情報の開示について(2)~金融審議会での制度的検討の経過~(2023年4月)

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス