- HOME

- レポート一覧

- ビジネス環境レポート

- 非財務情報の開示について(2)

- Compass for SDGs&Society5.0

-

2023.04.12

SDGs・ESG

コーポレート・ガバナンス

企業開示

非財務情報の開示について(2)

~金融審議会での制度的検討の経過~

河谷 善夫

- 要旨

-

- 我が国において非財務情報開示に関する検討は、金融庁・金融審議会、経済産業省、内閣官房等の下で行われてきた。本編では、主に非財務情報開示の制度的検討が3期にわたり行われた金融庁・金融審議会での検討経過を概観する。

- 2015年11月からの第1期の検討により、有価証券報告書で経営方針・経営成績等の分析等の記載を充実すること、及び任意開示も活用して対話に資する情報の開示を促進させるとの方向性を示した報告書が2016年4月に公表された。

- 2017年11月からの第2期の検討の結果、2018年6月に公表された報告書では、記述情報(非財務情報)の開示の充実が必要とされ、開示内容を具体的に定めるルール整備やガイダンスを策定すること、及び開示のベストプラクティスを収集・公表するとの取組みが提言された。金融庁はこれに基づき内閣府令を改正し、有価証券報告書での記述情報の記載の充実を図り、「記述情報の開示に関する原則」を策定・公表するとともに、開示のベストプラクティスの公表を開始した。

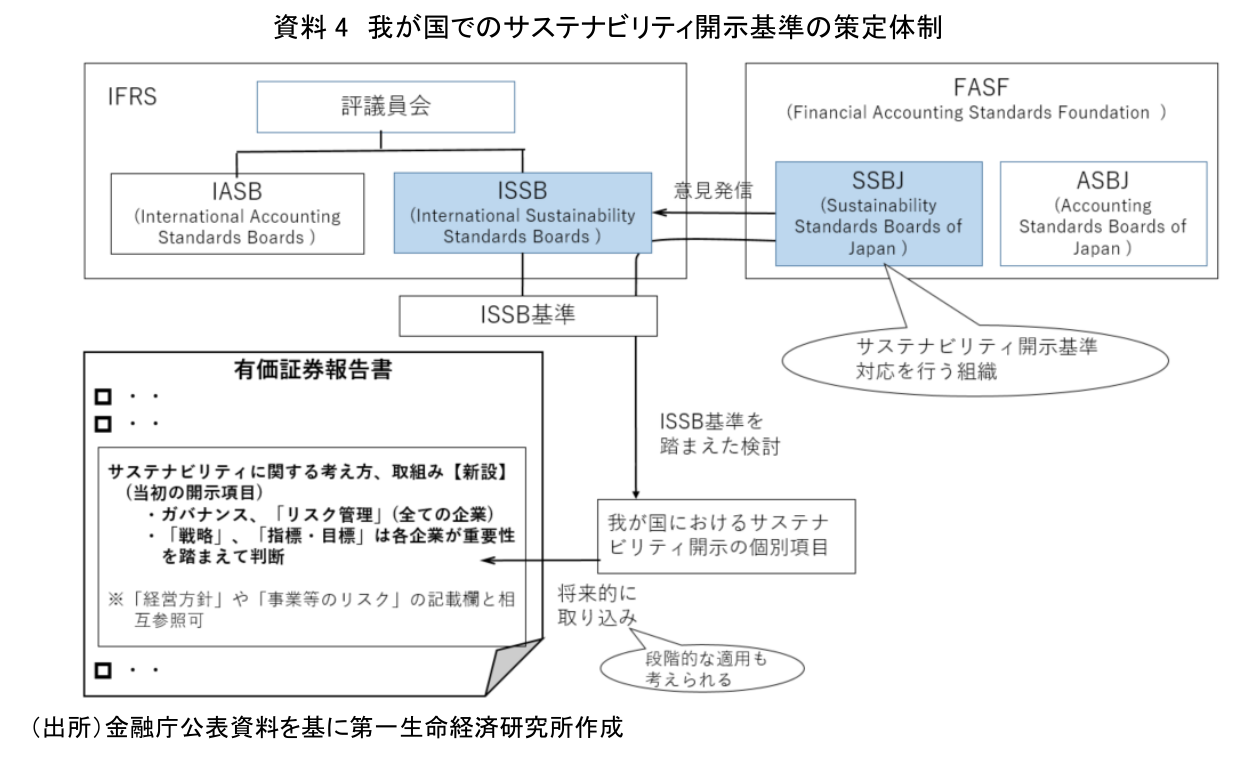

- 2021年9月からの第3期の検討の結果、2022年6月に公表された報告書において、有価証券報告書での非財務情報の開示の方向性が示され、「人的資本」、「多様性」を含むサステナビリティ事項を記載する欄を有価証券報告書に新設することとされた。この検討が行われる中で、国際サステナビリティ基準審議会(ISSB)での基準作りの動きに対応する組織を作ることが示され、2022年7月に財務会計基準機構の下に、企業会計基準委員会と並ぶ組織として、サステナビリティ基準委員会が設立された。

- 金融庁は、この報告書に基づき、サステナビリティ関連情報の有価証券報告書等への記載事項を改正する内閣府令等の改正案を2022年11月に示し、2023年1月31日から施行となった。この改正は、2023年3月31日以後に終了する事業年度に係るものから適用される。

- 今後ISSBの基準を踏まえた開示基準の検討が更に進み、その結果は法定開示事項となり、有価証券報告書に盛り込まれていく。サステナビリティ関連の開示に関する第三者の保証の在り方といった課題についても今後の検討となる。サステナビリティ関連の法定開示の本格的な開始にはまだ時間がかかるが、企業は投資家に有益な情報の効率的な開示には先立って取り組んでいくことが求められる。

- 目次

1.はじめに

本シリーズでは、最近重要性を増している非財務情報の開示についての解説を行っている。今回の第2編では、金融庁・金融審議会における非財務情報開示に関する制度的検討経過を辿った上で、重要な非財務情報であるサステナビリティ関連事項の法定開示の今後の展望を示す。

2.金融庁・金融審議会における非財務情報開示の検討経過の概要

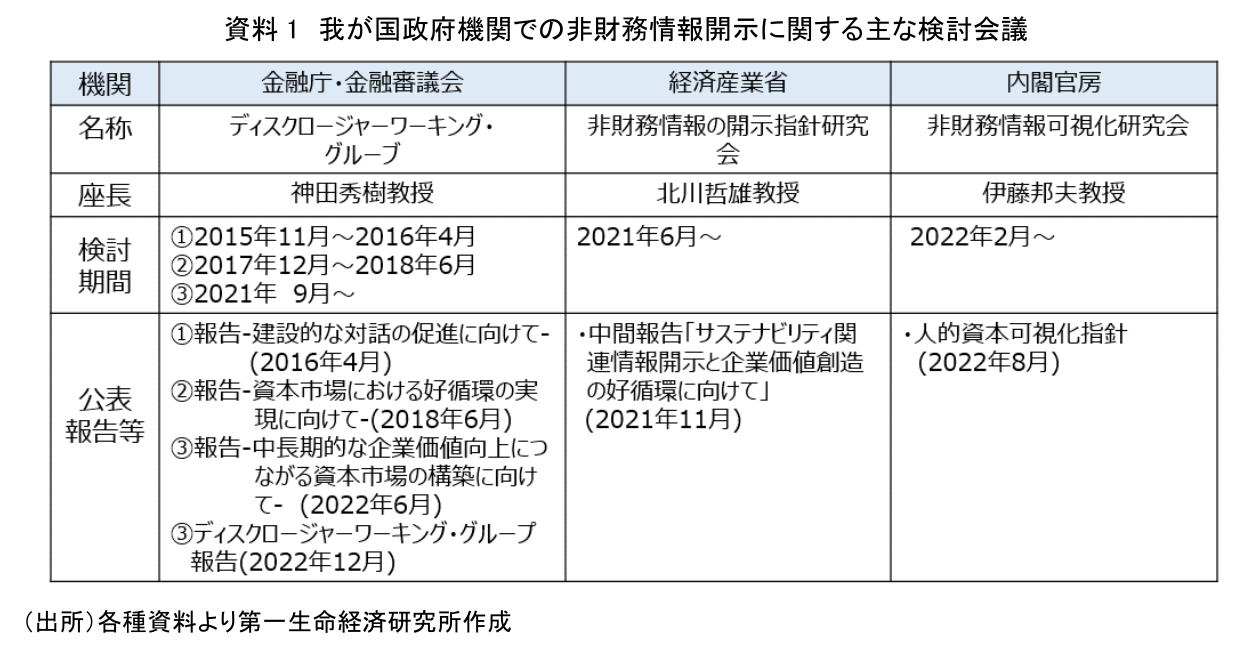

非財務情報開示について我が国の政府機関では、金融庁、経済産業省、内閣官房等において検討が行われてきた(資料1)。

本章では主として制度的検討が行われた金融庁・金融審議会における非財務情報の開示にかかる検討経過を概観する。この検討は、必然的に投資家を対象とした法定開示書類である有価証券報告書での開示が主たるテーマとなる。その検討は3つの時期に分けることができる。ここでは第1、2期の動向は簡単な紹介に留め、第3期の動向をやや詳しく説明する。

1.第1期(2015.11~2016.4)

非財務情報開示に関する本格的検討は、2015年10月の金融担当大臣から金融審議会長宛ての「投資家が必要とする情報を効果的かつ効率的に提供するための情報開示のあり方等について幅広く検討を行うこと」との諮問に基づき開始された。金融審議会下にディスクロージャーワーキング・グループ(以下「ディスクロージャーWG」)が設置され、同年11月から審議が開始された。5回の審議の後、2016年4月に報告書(以下「報告書①」)が公表された(注1)。報告書①では、非財務情報開示に関し、有価証券報告書で経営方針・経営成績等の分析等の記載を充実させること、及び任意開示も活用し対話に資する情報の開示を促進させるとの方向性が示された。

2.第2期(2017.12~2018.6)

報告書①の公表後、2017年11月に再度、金融担当大臣から「企業情報の開示及び提供のあり方について検討を行うこと」との諮問がなされ、ディスクロージャーWGが同年12月から再開された。8回の審議を経て2018年6月に報告書(以下「報告書②」)が公表された(注2)。報告書②においては、財務情報とともに、経営戦略、経営者による経営成績等の分析(MD&A: Management Discussion and Analysis)、リスク情報など、財務情報をより適切に理解するための非財務情報(記述情報)を充実することが必要との方向が示された。そして政府の取組みとして開示内容について具体的に定めるルールを整備すること、企業が経営目線で経営戦略・MD&A・リスク情報を把握・開示していく上でのプリンシプル(原則)を企業や投資家を交えて議論しガイダンスを策定すること、企業による開示のベストプラクティスを収集し公表することといった3つの取組みが提言された。

金融庁は報告書②を受け、情報開示の充実の観点から2019年1月に「企業内容等の開示に関する内閣府令」を改正し、これにより有価証券報告書等の記載事項が拡大された(注3)。

また、2019年3月には「記述情報の開示に関する原則」が公表された(注4)。この原則は、総論と各論に分かれており、総論においては記述情報の役割や求められる要件などが示されている。即ち、記述情報は財務情報を補完し、投資家の適切な投資判断や建設的な対話を可能とし、企業の経営の質を高められるとしている。更に取締役会や経営会議の議論を適切に反映させる必要があり、重要性(マテリアリティ)(注5)という評価軸をもって開示されなければならないとしている。そしてセグメント毎や、わかりやすく開示されることも必要とされ、各論においては、実際に開示する上で考え方や、望ましい開示に向けた取組みが整理されている。

金融庁は、これに加え、報告書②で提言された開示のベストプラクティスの公表を2019年3月に開始し、以降毎年更新している(注6)。

3.第3期(2021.9~)での動向

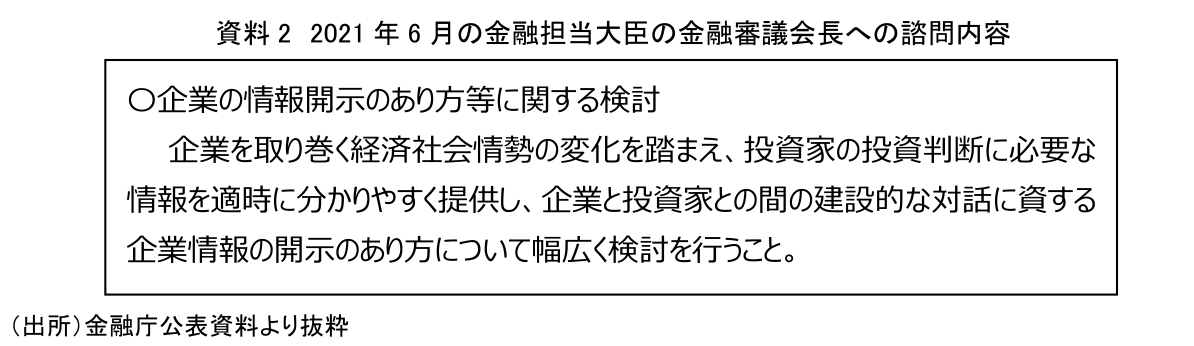

2021年6月に更に金融担当大臣から金融審議会長に向けて資料2の内容の諮問が発出され(注7)、2021年9月からディスクロージャーWGが再開された。

諮問内容に記載の「企業を取り巻く経済社会情勢の変化」とは、近年その動向の重要性が特に高まっているサステナビリティ重視や、コロナ後の企業の変革に向けたコーポレートガバナンスの議論の進展といった動きを指しているということが、金融庁が当WGの第1回会合に提示した資料に示されている。このWGにおいても投資家の投資判断に必要な情報の提供、投資家との建設的対話に資する情報開示という観点から、検討テーマは有価証券報告書での開示の在り方、具体的にはサステナビリティやコーポレートガバナンスといった非財務情報の開示の在り方となった。

気候変動問題等のサステナビリティ開示については、2015年の国連によるSDGsやCOP21におけるパリ協定の採択を契機に、国際的にも大きなうねりとなっており、足元では、国際財務報告基準 (International Financial Reporting Standards: IFRS)財団の下の国際サステナビリティ基準審議会(International Sustainability Standards Board: ISSB)により、開示基準作りが行われている(注8)。

ディスクロージャーWGはこのような状況を受け、どのようにサステナビリティ事項を有価証券報告書に記載するのかという非財務情報開示にかかる問題が主に検討され、9回の会合を経て報告書(以下「報告書③」)(注9)が2022年6月に示された。

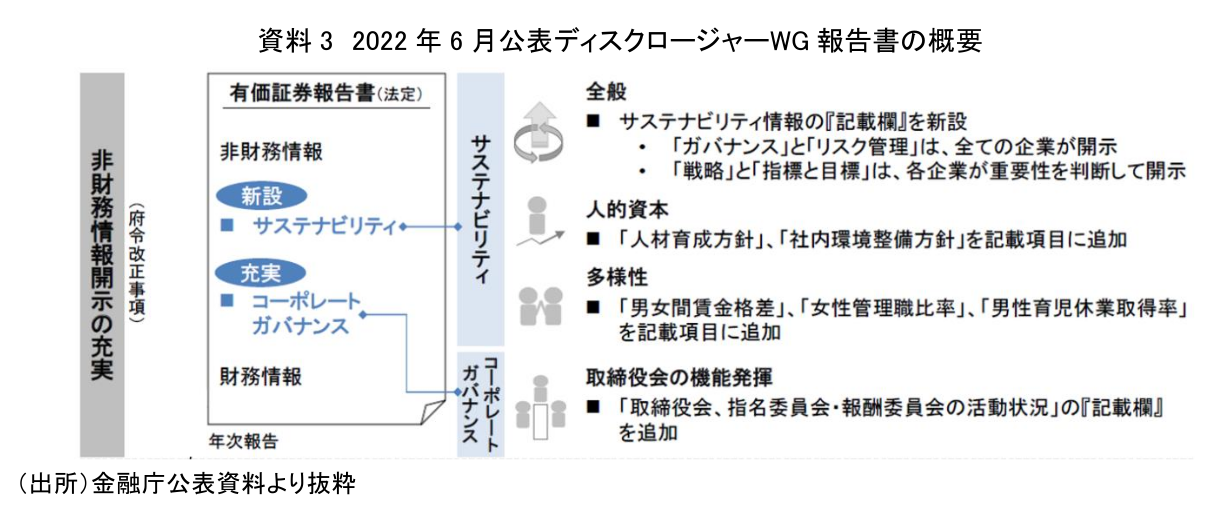

報告書③においては資料3の通り、有価証券報告書での非財務情報の開示(府令改正事項)の方向性が示された(注10)。

「人的資本」、「多様性」を含むサステナビリティ事項を記載する欄を有価証券報告書に新設することとし、コーポレートガバナンスについて記載の充実を図る方針が示された。これは既に有価証券報告書にサステナビリティについての記載を行う企業が見られる中、記載箇所が分散していたり、企業間で記載箇所が異なっていたりして、明瞭性、比較可能性に問題があるとされたことに基づくとされている。

サステナビリティ全般に関して、既に国内外の開示で広く利用されている気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures: TCFD)及びISSBの草案でも採用されている、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの構成要素に基づくフレームワークを利用することとされ、「ガバナンス」と「リスク管理」は全ての企業が開示すること、及び「戦略」と「指標と目標」は各企業が「重要性」を判断して開示することとされた(注11)。

2021年10月初めのディスロジャーWG第2回会合では、ISSBの基準策定の動きに対して意見発信を行うための組織が必要ではないかという意見が出された。同月末の第3回会合においてはISSBでの基準作りの動きに対応する組織を国内に作ることを示す資料が紹介された。この方向に沿い、2022年7月には財務会計基準機構(Financial Accounting Standards Foundation: FASF)の下に、企業会計基準委員会(Accounting Standards Board of Japan: ASBJ)と並ぶ組織として、サステナビリティ基準委員会 (Sustainability Standards Board of Japan: SSBJ)が設立された(資料4)(注12)。

SSBJは、資料4のとおり、ISSBの基準策定について我が国としての意見発信を行うとともに、策定された基準を踏まえ、我が国におけるサステナビリティ開示の個別項目を検討し、今後有価証券報告書での開示へ繋げることを目指している。

金融庁では、この報告書③に基づき、有価証券報告書や有価証券届出書、企業内容等開示ガイドライン等の記載事項を改正する内閣府令等の改正案を2022年11月に示し、パブリックコメント手続きに付した上で、2023年1月31日に施行した。報告書③(資料3)に沿った有価証券報告書の記載事項の改正は、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用される。

3.小括

金融庁の非財務情報の開示の検討は、前述のように主として有価証券報告書での開示の充実の方向で検討が行われてきた。

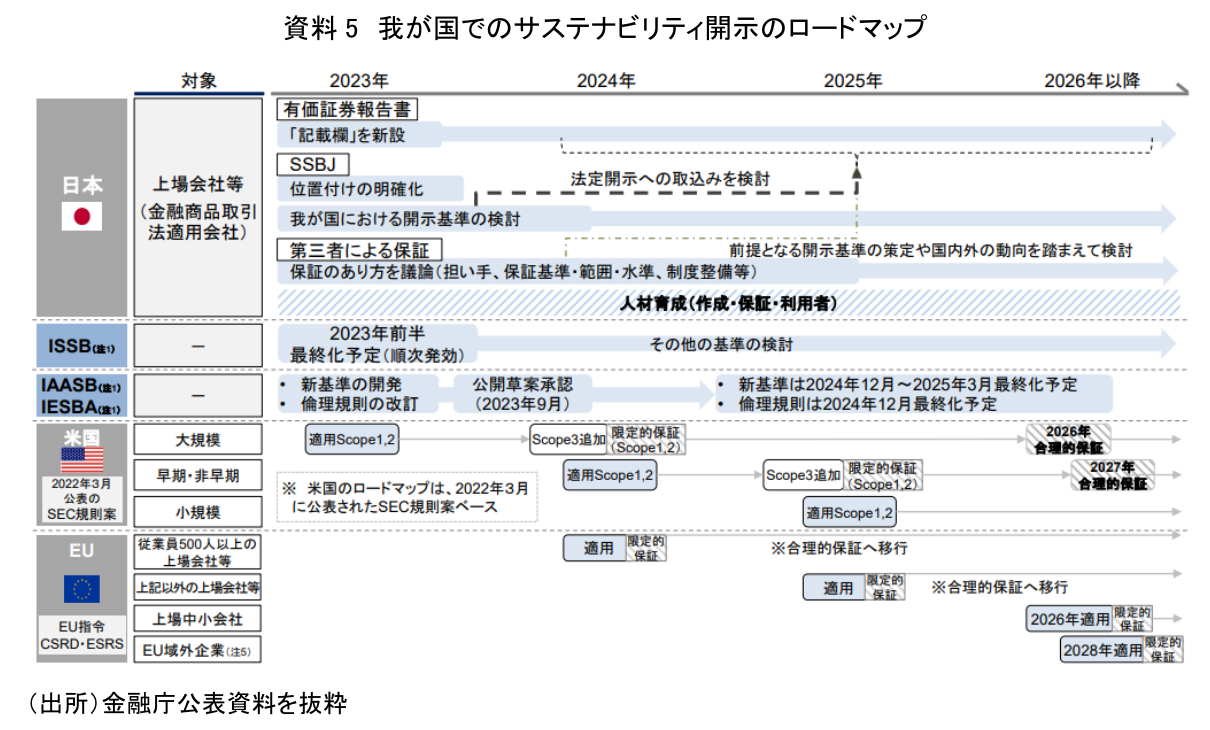

金融庁は、2022年12月に資料5のサステナビリティ開示のロードマップを公表した。

これによれば、今後ISSBの基準を踏まえたSSBJでの検討の上で開示基準の検討が更に進んでいくこととなり、その結果は法定開示事項として有価証券報告書に盛り込まれていくことになる。また、国際監査・保証基準審議会(International Auditing and Assurance Standards Board: IAASB)や国際会計士倫理基準審議会(International Ethics Standards Board for Accountants: IESBA)といった国際機関で監査等それぞれの立場から検討が行われている、サステナビリティ関連の開示に関する第三者の保証の在り方といった課題について、今後我が国でも検討が行われることとなる。そしてこのロードマップでは、作成、保証や利用者の面での人材育成も検討項目に挙げられている。

我が国におけるサステナビリティ情報についての法定開示は、2023年度から始まるといえるが、詳細に具体的な開示項目・開示基準が定まった形での、本格的な制度としてのスタートは国際的な法定開示の動きを踏まえた上での開始とされている。

ISSBでの気候関連開示については本年前半中に最終的な決定がされる予定となっている。その後ISSBは、気候変動問題以外の生物多様性・エコシステム、人的資本、人権等のテーマを取り上げて開示基準の検討を行う方向である。

このように法定開示の動きは、2025年以降にも続いていくことになるが、任意開示ついては法定開示を先取りした形で進むことも考えられる。各企業とも法定化を待つことなく、投資家に有益な情報の効率的な開示には先立って取り組んでいくことが求められる。

【注釈】

- 金融審議会ディスクロージャーワーキング・グループ報告-建設的な対話の促進に向けて-(2016年4月)。

(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20160418-1/01.pdf) - 金融審議会ディスクロージャーワーキング・グループ報告-資本市場における好循環の実現に向けて‐(2018年6月)。

(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20180628/01.pdf) - この「企業内容等の開示に関する内閣府令」の改正による有価証券報告書等での記載事項の拡大については、まず2019年3月期の有価証券報告書から、コーポレートガバナンス情報(役員報酬、政策保有株式等)の記載が拡充され、次に2020年3月期の有価証券報告書から、経営戦略、リスク情報等に関する記載及び監査関係の情報に関する記載の充実が図られた。

- 記述情報の開示に関する原則(2019年3月)。

(https://www.fsa.go.jp/policy/kaiji/kaiji.html) 原則の脚注1では、この原則が主として有価証券報告書での開示を念頭においたものであることが明示されているが、同時にその他の開示でもこの原則を踏まえた実効的な開示が期待される旨も記述されている。 - マテリアリティという用語は、企業・組織が優先して取り組む重要課題を指すことが多い。一方、企業・組織にとってある事象や情報が重要であるかどうかを判断する際の考え方として使用されることもある。この用語は、非財務情報の開示において特に重要であり、第3編で取り上げて詳細に解説する。

- 金融庁HP企業情報の開示に関する情報(記述情報の充実)のサイト参照。

(https://www.fsa.go.jp/policy/kaiji/kaiji.html) - 2021年10月の岸田首相の所信表明演説でも、第2の政策 「新しい資本主義の実現」の中で非財務情報開示の充実が唱えられた。

- ISSBでは、先行するTCFD提言にそった基準を検討しており、2022年3月31日に公開草案としてIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」[案]、IFRS S2号「気候関連開示」[案]を公表し、2022年7月29日までコメントを求めた。その後も検討が続いているが、2023年前半にはこの案が最終決定される予定。その後もISSBでは気候関連以外のサステナビリティ開示案についての検討が続くことになる。

- 金融審議会ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けて-(2022年6月)。

(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220613/01.pdf) - 報告書③では、府令改正事項と併せて、法改正事項として、注2で示した四半期報告義務(第1・第3四半期)を廃止し、取引所の規則に基づく四半期決算短信に一本化する方針も示されている。

- 注4で挙げた「記述情報の開示に関する原則」は、現行では経営方針・経営戦略等、経営成績等の分析、事業等のリスクを中心に開示の考え方を整理したものにとどまっている。この現状を受け、この原則についてもサステナビリティ開示の要素を取り入れたものに修正する方針が報告書③において示されている。

- SSBJは金融審議会で、本文のとおり設置の必要性に関する議論は行われたが、金融審議会の働きかけで設立されたものではない。IFRS財団の下のISSBにおいてサステナビリティ関連事項の開示基準が策定されることに併せて、IFRS財団のカウンターパートであるFASFの下で、このような組織を設けることが適当とされ、特定の利害関係者から独立性を確保した組織として設立されたものである。

【参考文献】

- 気候関連財務情報タスクフォース「最終報告書 気候関連情報タスクフォースによる提言」和訳㈱グリーンパシフィック山田和人、藤森眞理子、山本麻子 監修 長村政明(2017年6月)

- TCFDコンソーシアム「気候関連財務情報開示に関するガイダンス 3.0[TCFD ガイダンス 3.0]事例集(2022年12月)

- 金融庁 「記述情報の開示の好事例集 2022」(2023年1月)

- 河谷善夫「非財務情報の開示について(1)~その定義と背景等~(2023年3月)

(https://www.dlri.co.jp/report/ld/239915.html)

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス