- HOME

- レポート一覧

- ビジネス環境レポート

- 非財務情報の開示について(1)

- Compass for SDGs&Society5.0

-

2023.03.30

SDGs・ESG

コーポレート・ガバナンス

企業開示

非財務情報の開示について(1)

~その定義と背景等~

河谷 善夫

- 要旨

-

- 近年、非財務情報の開示への関心が高まり、持続的企業価値の評価にあたってその重要性が増大している。今回3編にわたり、非財務情報の開示について解説する。

- 非財務情報とは、企業により開示される情報のうち、財務諸表に示される定量的な情報とは異なる、定性的な情報であり、「記述情報」ともされる。対象となる範囲はかなり幅広い。開示は投資家向けのものとされる一方、広義には幅広いマルチステークホルダーを対象としたものも該当する。

- 企業の情報開示媒体は有価証券報告書が基礎となるが、その他にもそれぞれの目的に応じ、法定開示・取引所規則によるものや任意開示の媒体がある。また、株主・投資家向けなのか、あるいは幅広いステークホルダーも対象としているものなのかの違いもある。

- 株主・投資家以外の幅広いステークホルダーも対象にする統合報告書は、企業の価値創造ストーリーを示し、財務情報以外の多くの非財務情報・記述情報が含まれている。この媒体での開示を行う企業の増加が顕著である。

- 非財務情報に関する開示拡大の背景としてまず、ESG関連事項を中心とした企業を取り巻く環境の大きな変化が挙げられる。定量的な財務諸表による開示だけでは、持続的成長に向けた評価を得ることが難しく、これを補う非財務情報の開示の重要性が高まっている。また高い成長を示す米国企業では非財務情報に基づくと思われる無形資産価値の株式時価総額に占める割合が高まっており、非財務情報開示の重要性を物語っている。そして現在、企業は幅広いステークホルダーを抱え、彼らといろいろな社会的課題を共有する存在となっており、株主・投資家への情報発信だけでは企業としての持続可能性を説明するには不十分で、財務情報以外の情報開示を迫られている。

- 投資家の企業の非財務情報開示に対する意識調査では、満足している投資家は3割程度であり非財務情報開示の一層の充実が望まれる。投資家は人的資本にかかる非財務情報開示を重視する傾向が強く、この情報開示は企業評価に大きな影響を与える可能性がある。企業はこのような状況をよく認識しつつ、非財務情報の開示の充実により注力するべきであろう。

1.はじめに

近年、非財務情報の開示への関心が高まり、持続的な企業価値評価にあたってその重要性が増大している。非財務情報の適切な開示は企業の大きな責務・課題となり、これに十分に対応できない場合には、企業価値が適切に評価されない可能性がある。

このような状況を踏まえ今回3編にわたり、非財務情報の開示について解説を行う。まず本編では、概論として非財務情報開示とは何かを示した後、開示媒体について触れる。次に、非財務情報開示の重要性が増している背景を考えた上で、主な利用者である投資家の非財務情報開示に対する意識を示し、今後の開示に向けた重要性に説明する。

2.非財務情報の開示とは

非財務情報とは、企業により開示される情報の内、財務諸表に示される定量的な情報とは異なる、定性的な情報である。続編で触れる金融庁ディスクロージャーワーキング・グループが取りまとめた報告書では、「『財務情報』は金融商品取引法第193条の2「財務計算に関する書類」において提供される情報をいう。『記述情報(非財務情報)』については、開示書類において提供される情報のうち、財務情報以外の情報を指すことが一般的である」とされている(注1)。このような定義からすると、非財務情報の対象範囲はかなり幅広いと考えられ、経営理念、コーポレートガバナンス、環境や社会へのコミットメント状況、事業リスク・機会、サステナビリティに関する課題への取組みなどが挙げられる。また、ディスクロージャーワーキング・グループ報告のとおり、非財務情報は「記述情報」ともされる。数値だけでなく、文字を伴って開示された情報が非財務情報であるとの認識も一般的といえる。

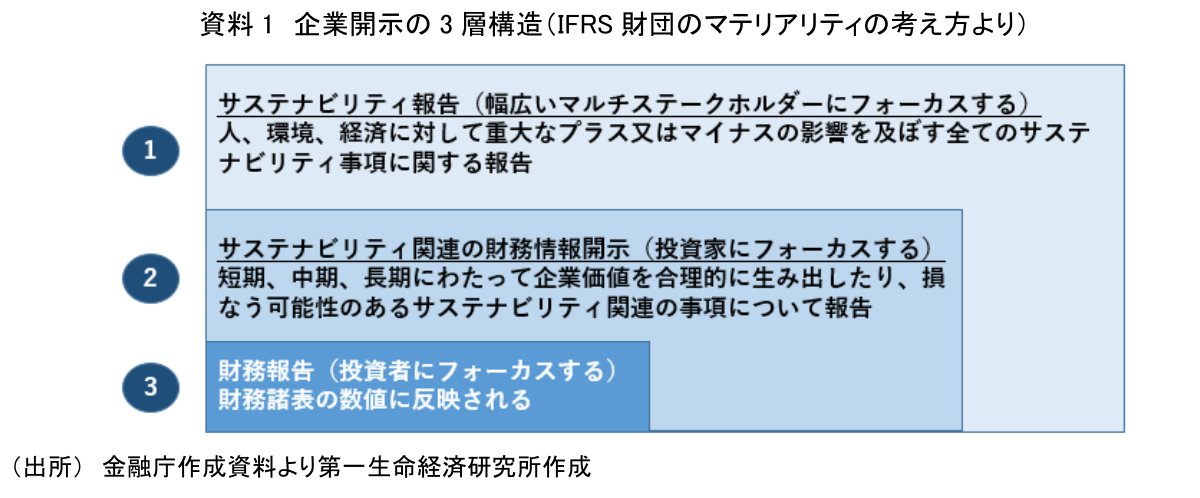

IFRS(国際財務報告基準)財団によれば、企業によるサステナビリティに関する開示は資料1のように3層構造とされる。

非財務情報の開示は②の投資家にフォーカスした開示にあたり、広義には①の幅広いマルチステークホルダーにフォーカスした報告にも及ぶと考えられる。

3.開示の媒体について

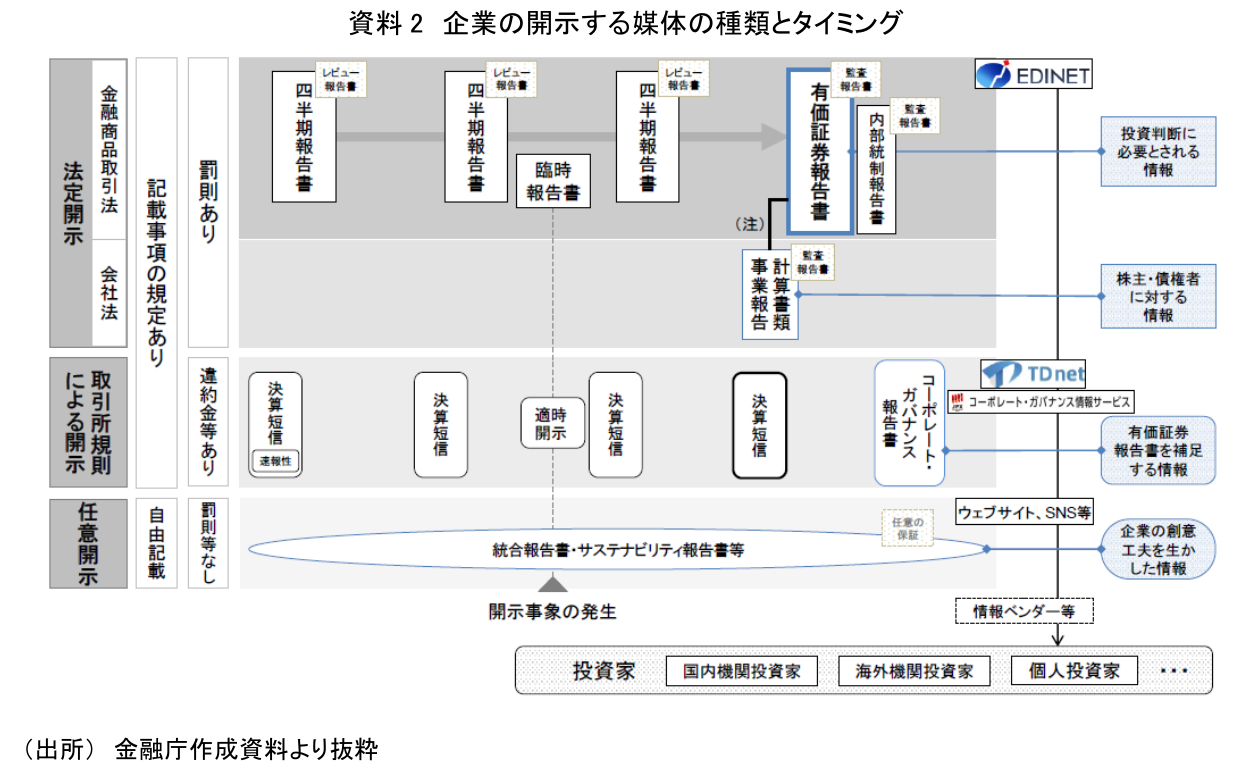

企業の情報開示は、様々な媒体を通じて行われる。非財務情報もこれらに記載される。

媒体としては金融商品取引法に基づく有価証券報告書が基礎となるが、その他にもそれぞれの目的に応じて、法定開示、取引所規則による開示や任意開示の媒体がある。どのような媒体がどのタイミングで何に基づいて提出されるのかを示しているのが、資料2となる(注2)。法律や取引所規則といったルールに基づいた開示には記載事項についての規程があり、それに反した場合にはペナルティが課せられる。任意開示での記載は企業の自由であり、罰則はない。

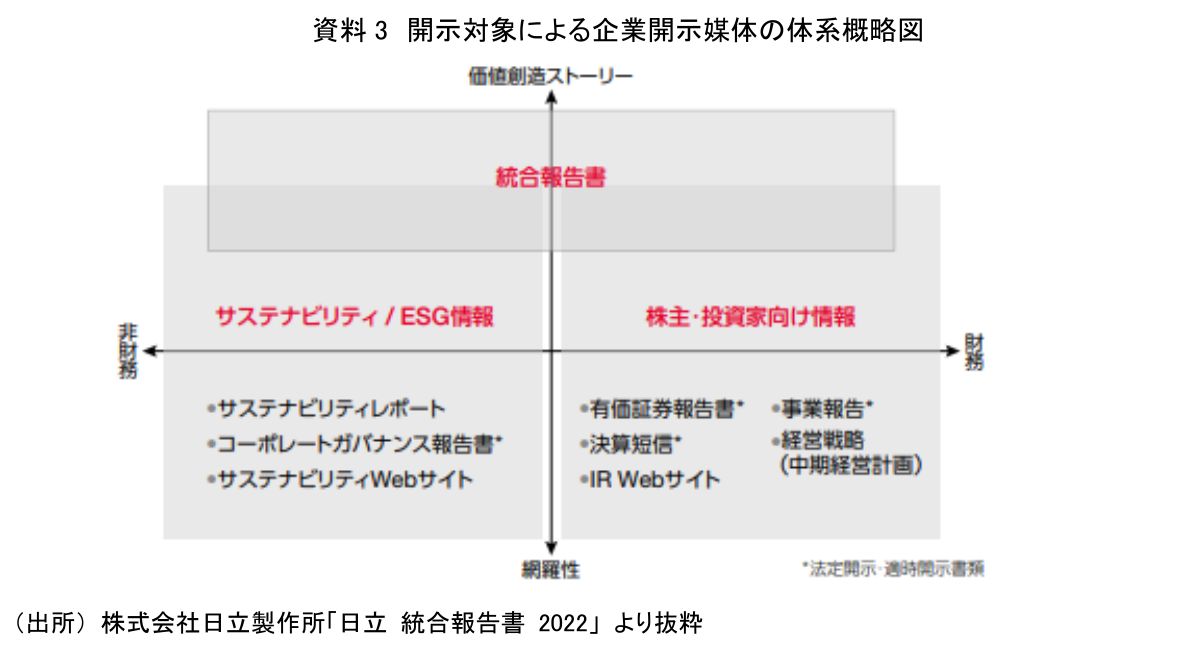

資料2の一番右にも示されているように、これらの媒体には、株主・投資家向けであるか、或いはそれ以外の幅広いステークホルダーも対象としているものなのかの違いがある。そのような違いに基づき、企業による開示媒体の体系を簡単に整理したのが資料3である。

資料3の一番上に示されている統合報告書は、網羅的な情報の記載ではなく、企業の価値創造ストーリーを示すものである。財務情報以外の多くの非財務情報・記述情報が含まれている。株主・投資家以外の幅広いステークホルダーも対象にしているものといえる。

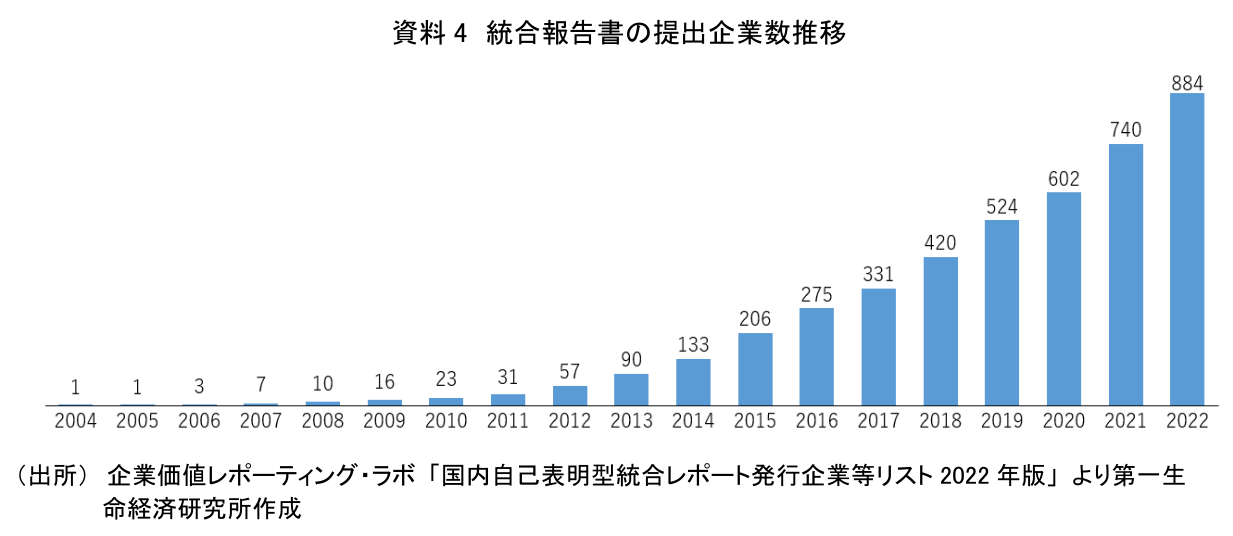

2010年頃以降、この統合報告書を開示する企業が着実に増加している(資料4)。このような動向は、財務情報の開示だけでは企業の持続的成長を評価してもらうことが困難と考える企業が増加していることを示している。

4.非財務情報の開示の拡大の背景

上述の通り、非財務情報の開示は拡大している。ここではその背景を考える。

まず、企業を取り巻く環境が大きく変化していることが挙げられる。気候変動等の環境問題、人権や労働、そして人的資本、さらにガバナンスに係る課題等、いわゆるESG関連事項は近年特に企業の大きな課題となっている。加えて以前から存在した、経済・社会問題、地政学的リスクを含んだ国際的課題も深刻度を増している。企業はこのような中でも持続的成長を続け、市場からの評価を得ていかなければならない。そうした状況下、従来通りの定量的な財務諸表による開示だけでは、企業の持続的成長に向けた評価を得ることが難しく、これを補う非財務情報の開示の重要性が高まっている。

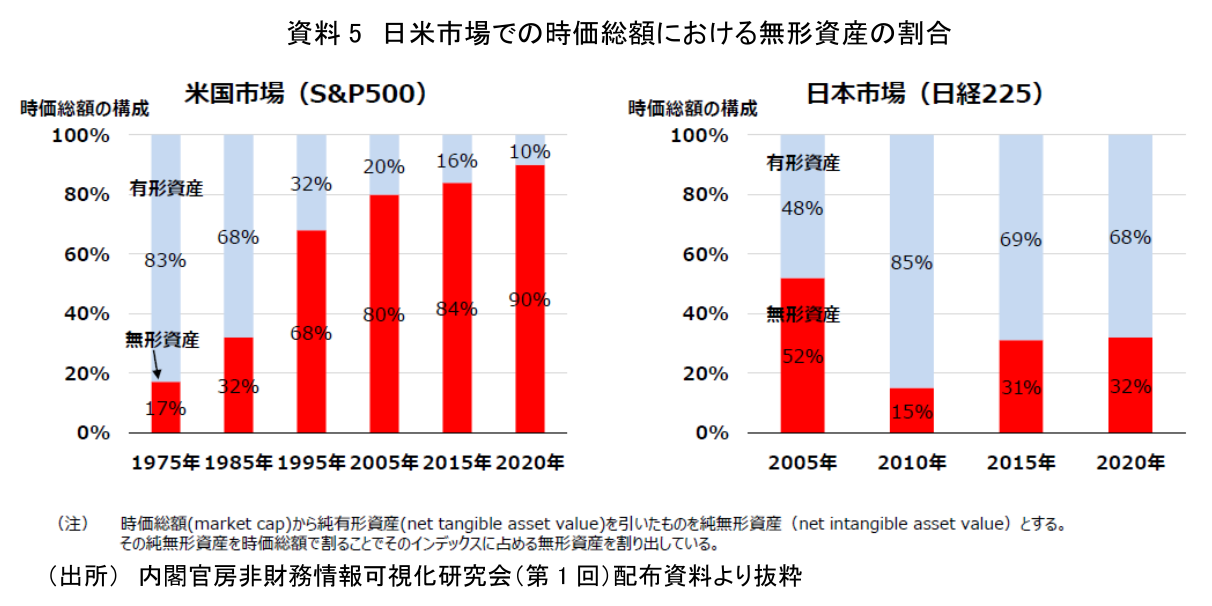

また、米国市場(S&P500)と日本市場(日経225)の時価総額における無形資産の割合を比べると(資料5)、時価総額が圧倒的に大きく、且つ増大している米国市場においては時価総額に占める無形資産の割合が年々増加し、2020年では9割を占める状況となっている。無形資産の評価では非財務情報による部分が大きく、企業価値評価において非財務情報が大きな意味を有していることを示しており、我が国においてもこれをより重視し、充実させていくべきことを示唆している。

更には株主至上主義の下では、企業の開示は株主・投資家に対するものだけで足り、従来では定量的な数値の開示だけでも十分に意味があった。しかし現在、企業は幅広いステークホルダーを抱え、彼らといろいろな社会的課題を共有する存在となっており、企業の持続可能性を説明する対象として株主・投資家だけでは不十分となっている。必然的に財務情報以外の情報提供に迫られるようになってきたといえる。

以上のように、企業による情報開示においては、定量的な財務情報だけでなく、幅広い領域を包含する非財務情報の開示の重要性が高まっている。

5.投資家と企業の非財務情報開示に関する意識

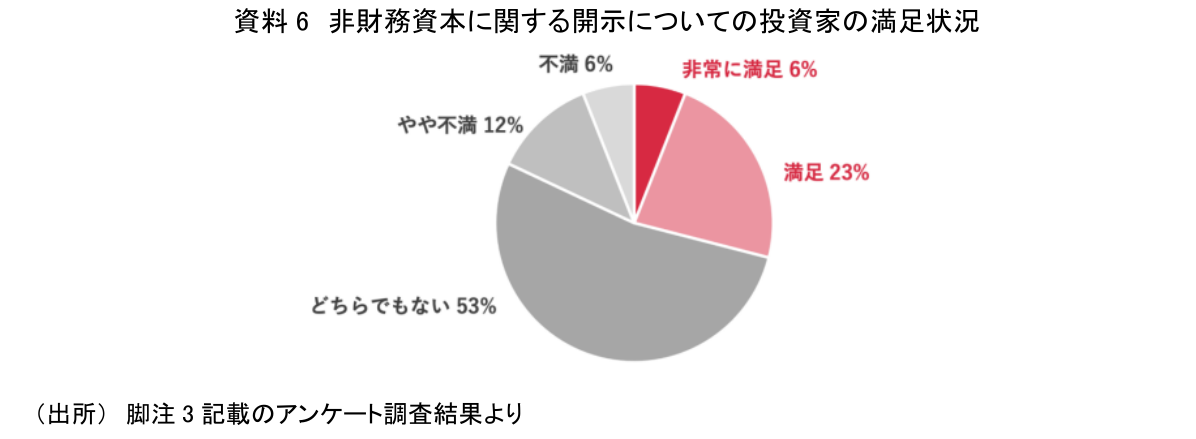

非財務情報は様々なステークホルダーに向けて開示される性格をもっているが、主たる利用者は投資家である。企業の非財務情報開示に対する投資家の意識調査(注3)によると、企業の非財務資本(注4)に関する開示について、満足している投資家は3割程度であり(資料6)、非財務情報開示の一層の充実が望まれる状況といえる。

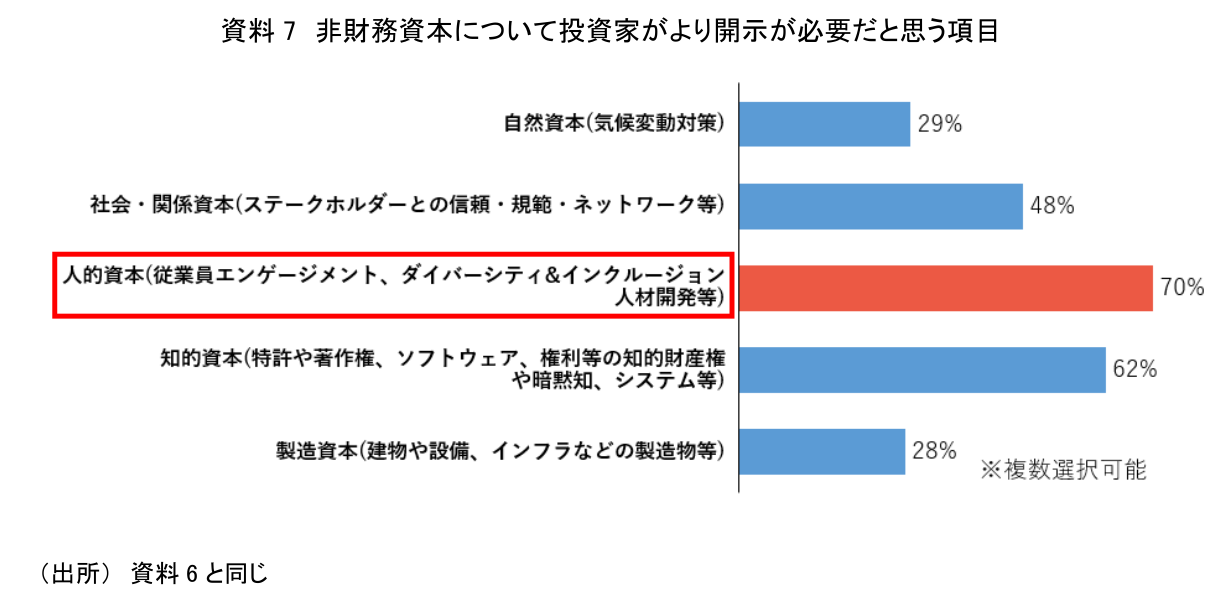

更に投資家がどのような非財務資本にかかる情報をより重視するかをみると(資料7)、人的資本にかかる情報開示を重視する傾向が強いことがわかる。アンケート調査によれば、人的資本の中でも特に重視されているのは女性管理職比率、男女間賃金格差といったダイバーシティや生産性、及び従業員エンゲージメントのような定量的に示される内容である。人的資本にかかるこれらの情報開示は企業の持続的価値の評価に相当の影響を与える可能性があることがうかがえる。

6.小括

本編では非財務情報についての概要を確認してきた。それは、財務情報だけでは捉えきれない企業の持続的価値を評価するために不可欠なものになってきている。非財務情報は、企業の幅広いステークホルダーに対して開示されているものだが、やはり最大の利用者は投資家である。

特に近年、人的資本にかかる非財務情報を投資家は重視しているようだ。企業はこのような状況をよく認識しつつ、その開示の充実により注力するべきだといえよう。

【注釈】

- 金融審議会ディスクロージャーワーキング・グループ報告 -資本市場における好循環の実現に向けて‐(2018年6月)。 P2脚注1。

- 資料2の中の四半期報告については、法令上の四半期報告義務(第1、第3四半期)を廃止し、取引所の規則に基づく四半期決算短信に一本化する方針が示されており、金融商品取引法等の改正が近く行われる見込みである。

- 株式会社リンクアンドモチベーション「機関投資家の非財務資本開示に関する意識調査結果を公開」(2022年3月) 本調査の概要は以下の通り。

- 調査の方法:インターネットによるアンケート

- 調査の対象:調査会社パネルの「機関投資家、バイサイドアナリスト」を対象

- 有効回答数:100

- 調査実施日:2022 年 3 月 8 日〜10 日

- 調査主体:リンクアンドモチベーション

- 非財務資本とは、IIRC(International Integrated Reporting Council:国際統合報告評議会)が2013年12月に公表した国際統合報告フレームワークで示した、広範な6種類の資本(財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本)のうち、財務資本以外の5種類の資本を指す。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス