- HOME

- レポート一覧

- ビジネス環境レポート

- 【1分解説】非財務情報の開示とは?

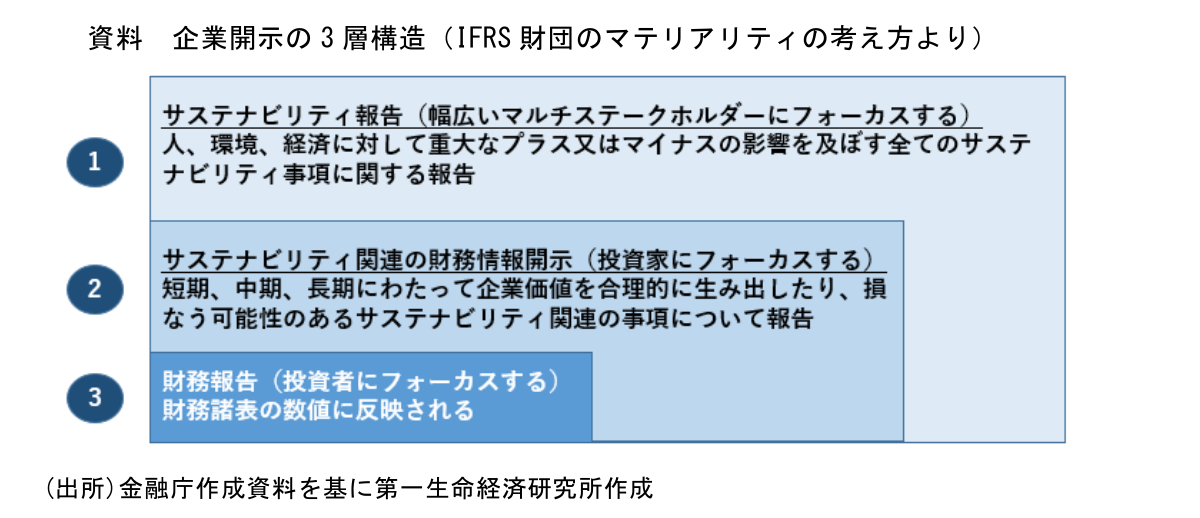

非財務情報とは、企業による開示情報のうち、財務諸表で示される定量的情報とは異なる、ESGやサステナビリティに関連する定性的な情報です。非財務情報の範囲は幅広く、経営理念、コーポレートガバナンス、環境や社会へのコミットメント状況、事業リスク・機会、サステナビリティに関する課題への取組みなどが挙げられます。IFRS(国際財務報告基準)財団によれば、企業による開示は資料のように3層構造とされ、非財務情報の開示は②の投資者にフォーカスした開示にあたり、広義には①の幅広いマルチステークホルダーにフォーカスした報告にも及ぶとされています。

国際的にはIFRS財団の下のISSB(International Sustainability Standards Board)により、気候変動問題をはじめとしたサステナビリティ関連の開示基準作りが進められ、2023年前半中にも取りまとめられる予定です。日本でも2023年3月31日以後に終了する事業年度に係る有価証券報告書でサステナビリティに関する事項の開示が求められ、将来的にはISSB基準を踏まえた検討の上で、個別のサステナビリティ項目の開示が義務化される方向です。

企業を取り巻く環境変化が激しくなり、財務諸表による定量的な情報だけでは企業の持続的成長の評価が困難になってきたことにより、非財務情報の開示の重要性は今後ますます大きくなると考えられます。

この解説は2023年1月時点の情報に基づいたものです。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス