- HOME

- レポート一覧

- ビジネス環境レポート

- 社外取締役をどう活かすか(3)

- Compass for SDGs&Society5.0

-

2022.10.17

SDGs・ESG

注目キーワード

企業

コーポレート・ガバナンス

社外取締役をどう活かすか(3)

~社外取締役の意識からみた課題~

河谷 善夫

- 要旨

-

- 今回は、経済産業省の社外取締役へのアンケート調査等をもとに、社外取締役の意識を確認する。その上で、実効的なコーポレートガバナンス向上の観点からの課題について考察し、最後に3回にわたった解説のまとめを行う。

- 「取締役会の位置づけ」「社外取締役の役割」について、社外取締役と当該企業との間での認識のズレが認められる。これらは企業の実効的なガバナンス実現に向けた議論の障害になってしまう可能性を示している。

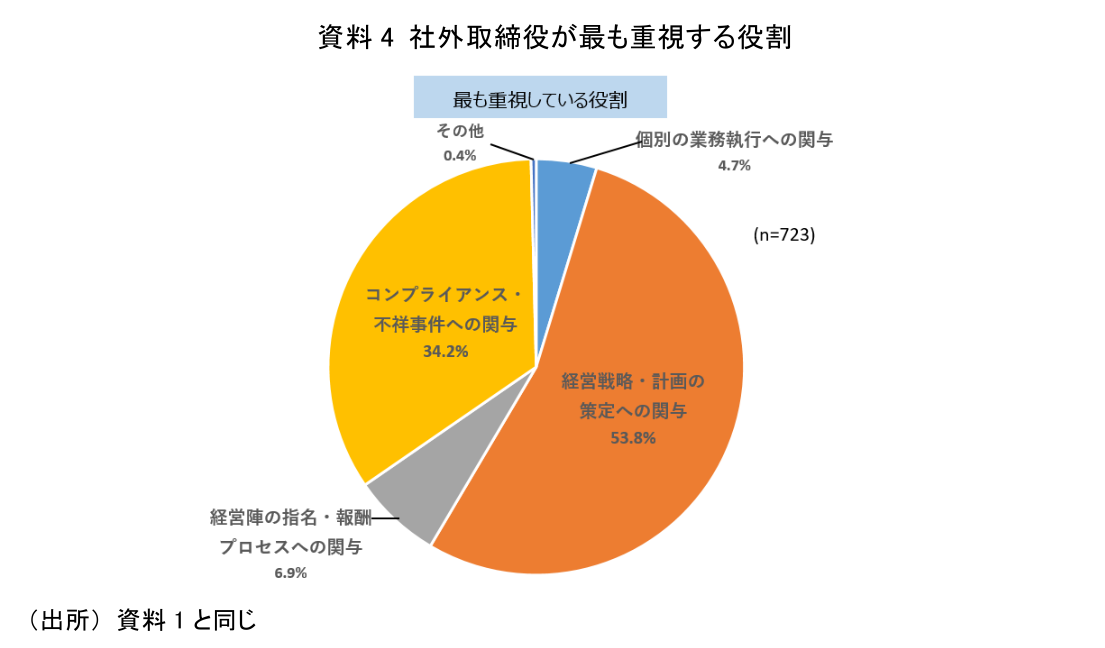

- 最も重視する役割として、経営監督上の大きなポイントである、「経営陣の指名・報酬プロセスへの関与」を挙げる社外取締役は少数である。

- この10年間で、「経営上のリスクテイクを促す観点」(「攻め」の面)の社外取締役の発言の割合がかなり上昇した。一方、別のアンケート調査では、「リスクテイク」への意識に重きを置いているとする社外取締役は少数で、大半の社外取締役は、やはり「守り」の面をより重視している状況が続いているとみられる。

- 取締役会の位置づけや、社外取締役に期待する役割に関する企業側と社外取締役側との認識のズレからは、両者の意思疎通に問題がある可能性がうかがえる。連携体制を形式的に整備するだけではなく、両者で実質的な意見交換・議論がなされなければ社外取締役が真に必要なガバナンス向上に向けた機能を果たすことはできないだろう。社外取締役自身も、現状では「守り」の比重が大きくなりがちなコーポレートガバナンス面での議論において、「攻め」の観点からの発言、助言等も重要になっていることを改めて認識するべきであろう。

- 今般3回にわたり、経済産業省がコーポレート・ガバナンス・システムに関する実務指針で示した「社外取締役は増加傾向にあるものの、社外取締役の姿勢や意識が変わらない限りガバナンス改革は実質が伴わない」という問題意識を踏まえて執筆を行った。この問題意識はまさに現段階でのわが国のコーポレートガバナンス改革上の重要なポイントを正確に突いているといえる。

- 社外取締役数が企業の中で多くなるほど、その存在感が大きくなり、社外取締役の取締役会議長選任のような具体的取組みも増加すると考えられる。社外取締役数の増大、活用形態の整備という一見形式的にみえる取組みも、社外取締役の実質的な活用に繋がる可能性がある。これにより、わが国の真のコーポレートガバナンスの向上がもたらされることを期待したい。

- 目次

1.はじめに

今般の社外取締役の3回にわたるレポートは、今年7月に経済産業省(以下、経産省)のコーポレート・ガバナンス・システム研究会(以下、CGS研究会)により公表された、「コーポレート・ガバナンス・システムに関する実務指針」(以下、CGSガイドライン)の改訂版で示された「社外取締役が増加傾向にある中でのガバナンス改革は、社外取締役の姿勢や意識が変わらない限り実質が伴わない。社外取締役の意識を変えるとともに 、その資質を向上させていくことはこれまで以上に重要である」との課題認識を踏まえて執筆している。まず、前々回では、社外取締役選任の増大の現状を確認するとともに、指名・報酬両委員会での社外取締役の活用状況を確認した。前回ではより進んだ社外取締役活用形態といえる取締役会議長への選任という事項を取り上げ、その現状と今後の展望を考察した。

今回は、CGSガイドラインでも課題とされている社外取締役の意識を取り上げる。社外取締役の意識は、主として経産省が行ったアンケート調査を基に確認する。社外取締役の意識を通して、実効的なコーポレートガバナンス向上の観点からの課題について考察する。そして最後に3回にわたる解説を踏まえ、今後のわが国での社外取締役のより実質的な活用向上の展望について私見を示す。

今回においても社外取締役を対象とした考察を行う。前回、前々回でも述べたとおり別途、独立社外取締役という定義・概念もあり、両者は別個の性格のものではあるが、データの制約からも、両者は基本的には同じものということを前提に今回のレポートも執筆する。分かりづらい面もあるかと思われるが、その点は、これまでと同様予めご寛容頂きたい。

2.経産省のCGS研究会での調査

わが国ではここ10年来、コーポレートガバナンスに関する枠組みの整備が進み、企業はガバナンス体制の構築やその実効性の向上に取り組んでいる。こうした各企業の主体的な取組みを後押しすべく、経産省は、2016年7月よりCGS研究会を立ち上げ、3期にわたり(注1)、企業の「稼ぐ力」を強化するために有意義と考えられるコーポレートガバナンスの構築・運用に関する取組みについて検討している。そして、日本企業のコーポレートガバナンスの取組みの深化を促す観点から、その結果を報告書や、CGSガイドラインの改訂の形で公表してきた。直近では、前回でも触れたように第3期の検討を踏まえ本年7月にCGSガイドラインの改訂を行っている。

今回は、コーポレートガバナンスを「形式から実質」へと深化させる観点から検討を行うため、CGS研究会の第2期第17回会合(2020年5月)において公表された、経産省による社外取締役アンケート調査の結果の一部を利用する。

経産省による企業向けアンケート調査は、2016年から2019年まで毎年計4回実施された。社外取締役については「昨今、人数・割合は急速に増加しているが、関係者からは、形式的な導入にとどまっているのではないか、役割認識が明確になっていないのではないか等の声」もあった。そこで2019年の調査では「形式から実質へ深化を図ることが課題」という問題意識の下、社外取締役の活動実態の把握を目的として初めて社外取締役へのアンケートが行われたものである(注2)。

注2のとおり、この社外取締役のアンケートは当時の東証第一部、第二部上場の7,000人超の全社外取締役を対象にし、回答は1,350件あったものである。同時に東証第一部、第二部上場企業(2,633社)向けにも社外取締役アンケートを補足する観点からのアンケートを行っている。

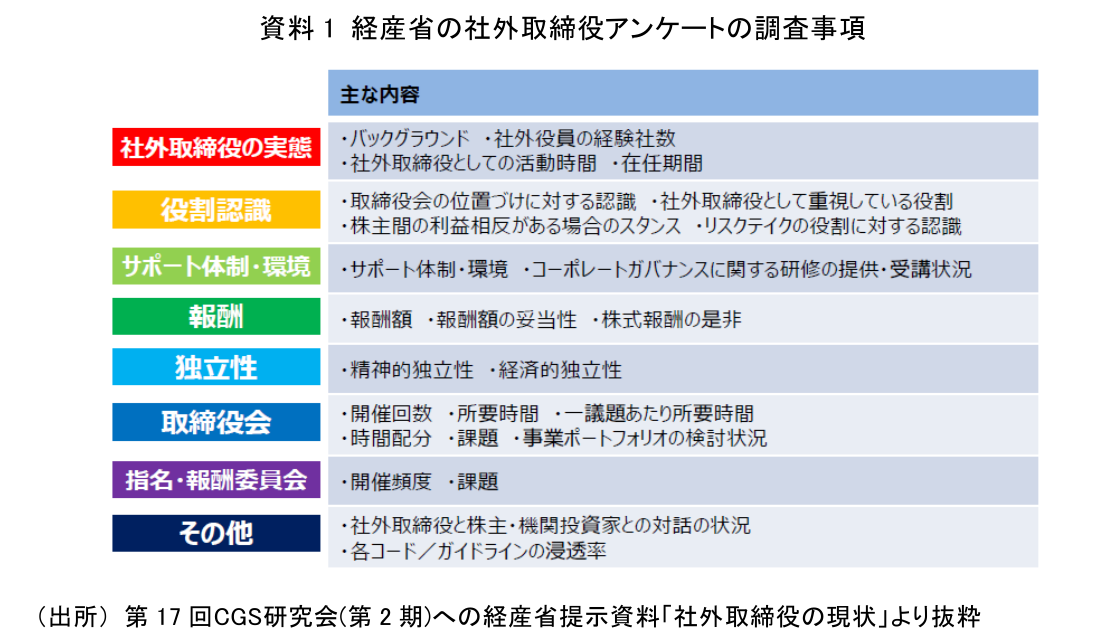

この調査では、資料1のように広範な領域に対して質問を行っている。

本稿では、資料1で示されている調査事項の内、2番目の役割認識についての質問・回答の内、特に社外取締役の課題を考える上で注目されるものを取り上げる。

3.社外取締役の意識

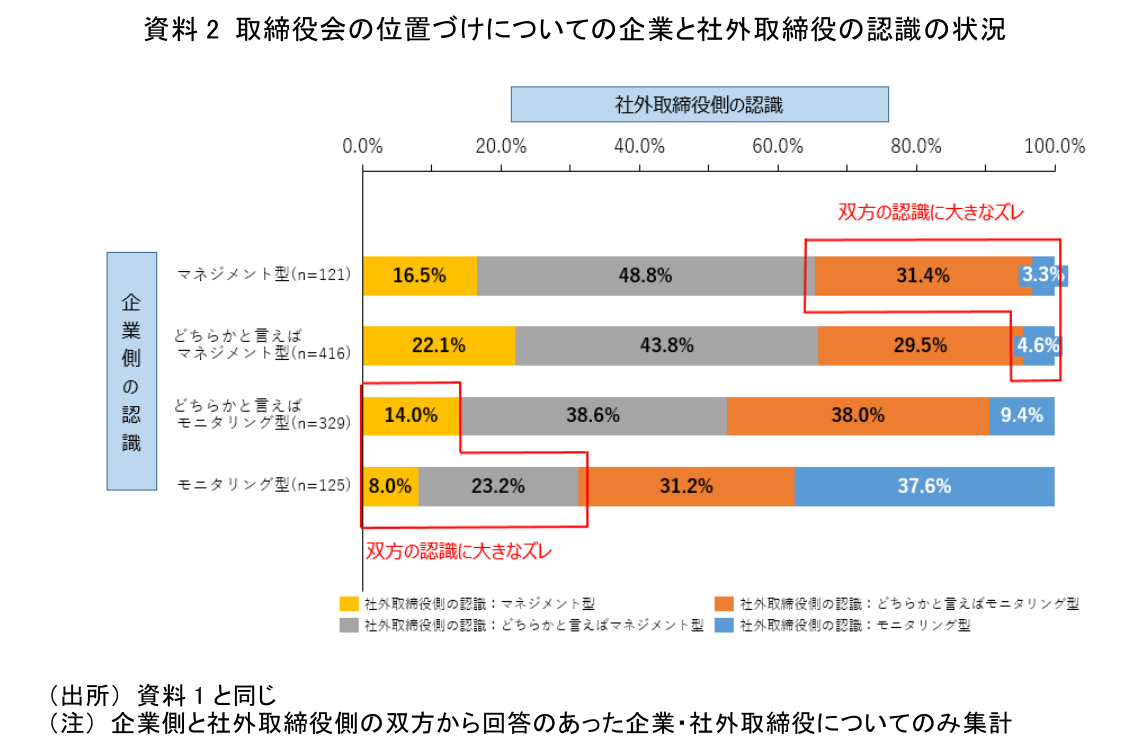

1.取締役会の位置づけについての企業側の意識とのズレ

資料2は、取締役会の位置づけについての企業と当該企業の社外取締役の意識の状況を確認したアンケート調査結果である。

取締役会の性格としては前回にて解説したように大別すれば「マネジメント型」と「モニタリング型」がある。資料2からは、企業が自社の取締役会をマネジメント型、或いはややマネジメント型であると回答しているのにもかかわらず、そうではないタイプと認識している社外取締役が一定割合存在すること、そして企業が取締役会をモニタリング型、ややモニタリング型としているのにもかかわらず、そうではないと認識している社外取締役も一定の割合で存在していることが分かる。特に、はっきりと企業側がマネジメント型、或いはモニタリング型の取締役会と認識しているのに、そのようには認識していない社外取締役の割合は双方の場合とも3割を超えている。

取締役会は、ガバナンス上、最も重要な機関である。この取締役会の位置づけについての認識のズレは、実際のガバナンスを遂行する際に、企業と社外取締役が取締役会で果たすべきと考える機能が食い違ってしまうことに繋がり、実効的なガバナンス実現に向けた議論の障害になってしまう可能性を示している。

2.社外取締役の役割についての企業側の意識とのズレ

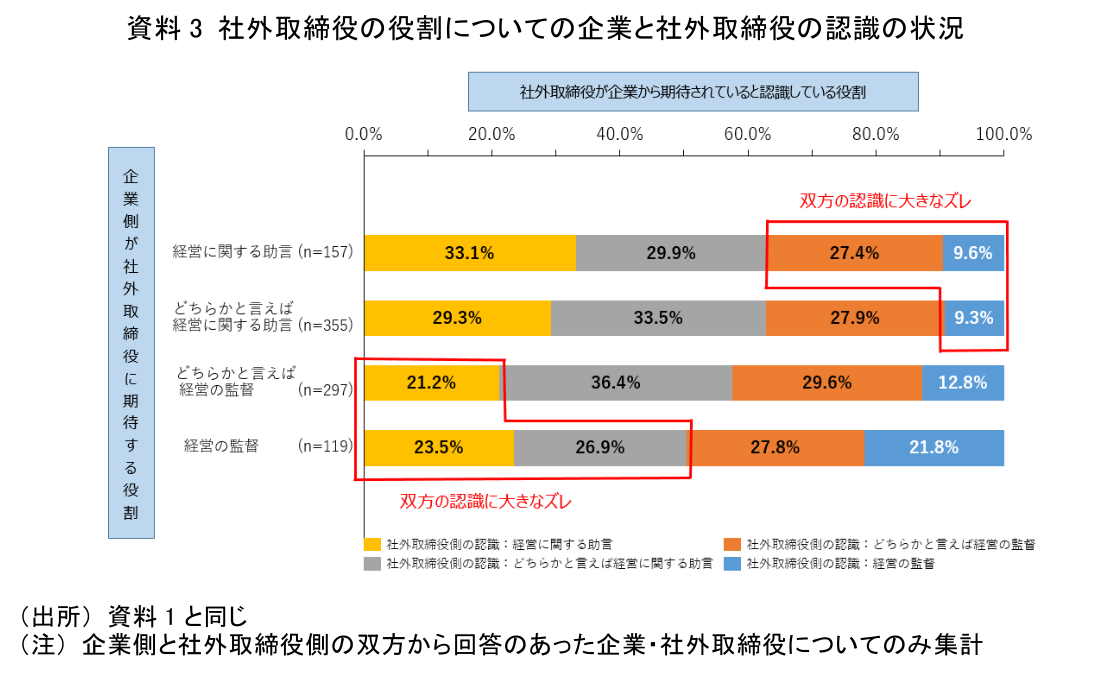

資料3は、社外取締役の役割についての企業と当該企業の社外取締役の意識の状況を確認したアンケート調査結果である。

ここでは、「経営に関する助言」と「経営の監督」という社外取締役の役割について尋ねている。「経営に関する助言」というのはマネジメント型の取締役会に適合し、「経営の監督」はモニタリング型の取締役会に適合した役割ということもできる。社外取締役自身が企業側から期待されていると考える役割と、その企業が社外取締役に対して求めている役割の差異の状況をみようとしているものである。

ここでも企業側が社外取締役に期待する役割と、社外取締役が企業から期待されていると認識している役割とにズレが確認でき、しかもこのズレの割合の大きさは、前項でみた取締役会の位置づけでのズレに比して大きい。

経営の監督を社外取締役に期待する企業において、過半の社外取締役が、経営に関する助言、或いはどちらかと言えば経営に関する助言を求められていると認識している状況である。企業側の役割期待が社外取締役にしっかりと伝わっていない状況が見て取れる。この状況も企業の実効的ガバナンス実現に向けた議論の障害になってしまう可能性を示している。

3.社外取締役が最も重視している役割

社外取締役が、最も重視している役割を回答した結果が資料4である。

ここでは、最も重視している役割は「経営戦略・計画の策定への関与」とする社外取締役が約半数となっている。そして、「コンプライアンス・不祥事対応への関与」とする社外取締役も3分の1以上となっている(注3)。それに比して、経営監督上の大きなポイントとなる、経営陣の指名・報酬プロセスへの関与を挙げる社外取締役は7%弱に過ぎない。

前々回で、指名・報酬両委員会での社外取締役の活用が相当進んできている状況を確認したが、この調査時点は若干古いものの、社外取締役としてはそれら両委員会での役割をさほど重要と認識していない可能性を示唆している。わが国のコーポレートガバナンスにおいて指名・報酬委員会の表面的な体制整備は進んできたものの、実質が伴っていない可能性があることを示す結果かもしれない。

4.リスクテイクに対する社外取締役の発言と意識

現在のコーポレートガバナンスにおいては、「守り」と「攻め」の両面が重要とされている。従来はややもすれば、「守り」の面の比重が大きくなり、このため日本企業では「攻め」の面であるリスクテイクが適切に行われず、企業価値の増大がさほど進まない一因とされてきた。社外取締役にとってもこの課題は同様であり、企業に対して第三者としてリスクを指摘するだけではなく、経営陣の適切なリスクテイクを促す機能を果たすことも求められている。

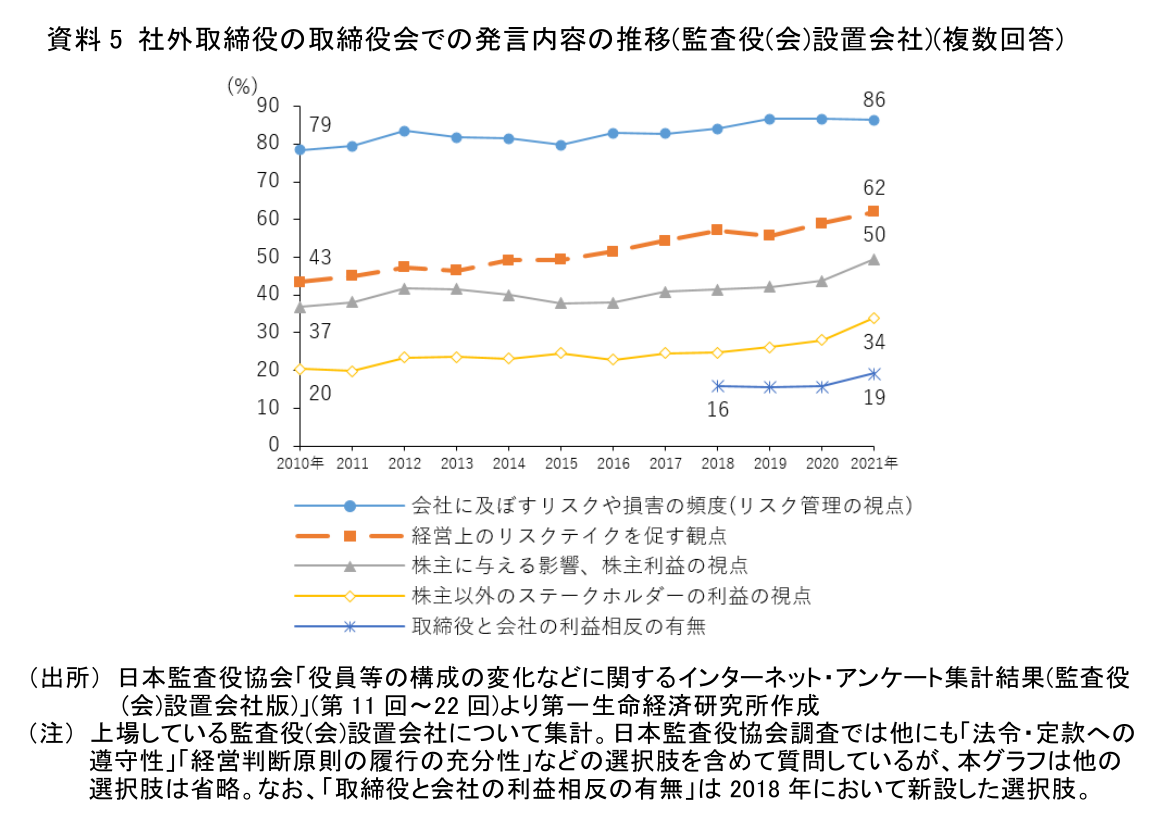

資料5は、監査役(会)設置会社の取締役会における社外取締役の発言内容の推移を示したものである。

この資料では、2010年から21年にかけて、「経営上のリスクテイクを促す観点」の社外取締役の発言割合が20%pt程度上昇している。他の事項との比較で最も上昇の程度が大きく、経営側に対する適切なリスクテイクを後押しようとする社外取締役の意識の高まりを示している。一方、「守り」の面である「会社に及ぼすリスクや損害の頻度(リスク管理の視点)」での発言割合が最も多い状況は変わらない。また、2018年頃までは「株主に与える影響、株主利益の視点」「株主以外のステークホルダーの利益の視点」についてはさほど発言の増加は認められなかったが、足元では増加基調に転じている。社外取締役の意識が当該企業だけではなく、幅広いステークホルダーにも広がり始めたことを示している。

社外取締役の発言内容からは、「守り」の面であるリスク管理を重視しながらも、「攻め」の面といえる企業のリスクテイクを促す意識がかなり高まっているようにみえる。

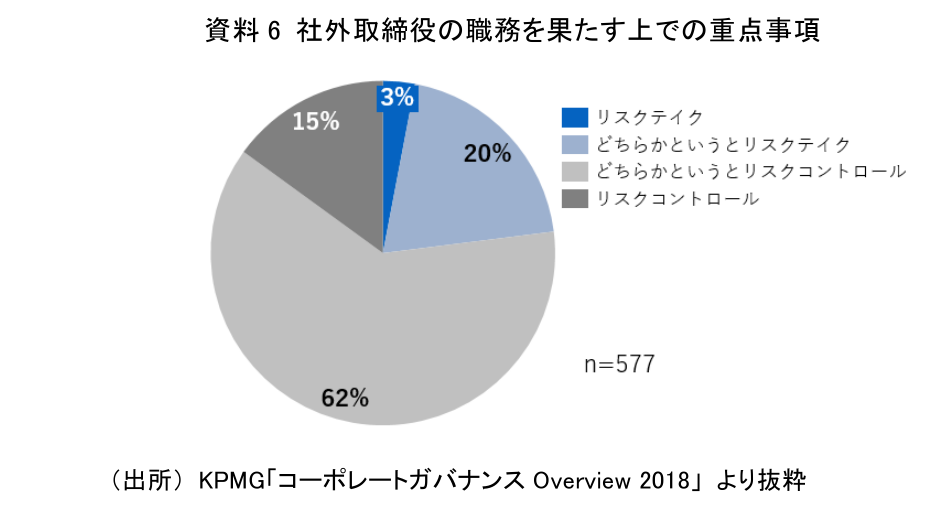

他方で、若干古いデータではあるが、社外取締役に尋ねたアンケート調査結果によれば(資料6)、社外取締役の意識としては、「リスクコントロール」との比較で「リスクテイク」に重きを置いているとする社外取締役は3%に過ぎず、「どちらかといえばリスクテイク」を含めても23%という水準に過ぎない。大半の社外取締役は、やはり、「守り」の面をより重視している可能性がある。

4.小括

今回は、社外取締役の意識について経産省の社外取締役へのアンケート調査結果などの一部を紹介し、コーポレートガバナンスにかかる課題を取り上げた。

企業側と社外取締役側とで、ガバナンス上の根幹ともいえる「取締役会の位置づけ」や、「社外取締役に期待する役割」について認識のズレがあり、企業と社外取締役間の意思疎通に問題がある可能性がうかがえる。CGコードでも社外取締役と企業の連携は重要とされ、前回で紹介した補充原則4-8②では「経営陣との連絡・調整や監査役または監査役会との連携に係る体制整備を図るべき」とされており、ほとんどの企業が「遵守」としている。しかし、形式的な体制整備が行われていたとしても、社外取締役と経営陣との間での実効的な意見交換、議論が行われていないとすれば、社外取締役がガバナンス向上に向けて真に必要な機能を果たすことを期待するのは難しい。

また、特にマネジメント型に近い取締役会においては、社外取締役も「守り」の比重が大きくなりがちなコーポレートガバナンス面での議論において、「攻め」の観点からの発言、助言等も重要になっていることを改めて認識するべきであろう。勿論、これはケースバイケースであり、常にリスクテイクを求めることだけでは適切ではない。しかし、わが国企業が全体的にリスクテイク面で見劣りし、多くの企業が革新的な転換に乗り遅れ、これが「失われた30年間」の一因になっていることについて、意識をより強く持つことも重要だと思われる。

5.最後に

今回、3回にわたって、社外取締役の増加の現状やその活用形態、そして社外取締役の意識からみえる課題について解説してきた。最初にも述べたように今回、経産省がCGSガイドラインで示した「社外取締役が増加傾向にある中でのガバナンス改革は、社外取締役の姿勢や意識が変わらない限り実質が伴わない。社外取締役の意識を変えるとともに 、その資質を向上させていくことはこれまで以上に重要である」という問題意識を踏まえた形で執筆してきた。経産省の問題意識はまさに現段階でのわが国のコーポレートガバナンス改革上の重要なポイントを正確に突いているといえる。

しかし、各企業が社外取締役を近年各段に増加させていること、指名・報酬委員会を中心にその活用形態の体制整備を進めていることは、社外取締役の実質的な活用に繋がる可能性がある。そして、この延長線上には前回で紹介した取締役会議長への選任の広がりも視野に入ってくると考えられる。社外取締役の存在が大きくなるにしたがい、実質的な活用が進むことにより、わが国において真のコーポレートガバナンスの向上がもたらされることを期待したい。

【注釈】

- 第1期2016.7~2017.3、第2期2017.12~2020.7、第3期2021.11~現在

- 経産省が実施したコーポレートガバナンスに関するアンケート調査の概要は下記の通りである。

- この割合の大きさは、弁護士等法曹関係者の多くが社外取締役になっていることが原因であるとも考えられる。

【参考文献】

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス