- HOME

- レポート一覧

- ビジネス環境レポート

- 社外取締役をどう活かすか(1)

- Compass for SDGs&Society5.0

-

2022.10.17

SDGs・ESG

注目キーワード

企業

コーポレート・ガバナンス

社外取締役をどう活かすか(1)

~社外取締役選任の増大と指名・報酬委員会での活用~

河谷 善夫

- 要旨

-

- わが国のコーポレートガバナンスの議論では、社外取締役選任が中核的なテーマであった。今般、3回にわたってこの社外取締役の現状と課題について解説する。

- 今年7月に経済産業省下の研究会は、「社外取締役は増加傾向にあるものの、社外取締役の姿勢や意識が変わらない限りガバナンス改革は実質が伴わない」との旨の課題認識を示している。今回はこの指摘を踏まえた形で執筆する。今回は、社外取締役の量的拡大についての状況と、指名委員会・報酬委員会の状況を確認する。

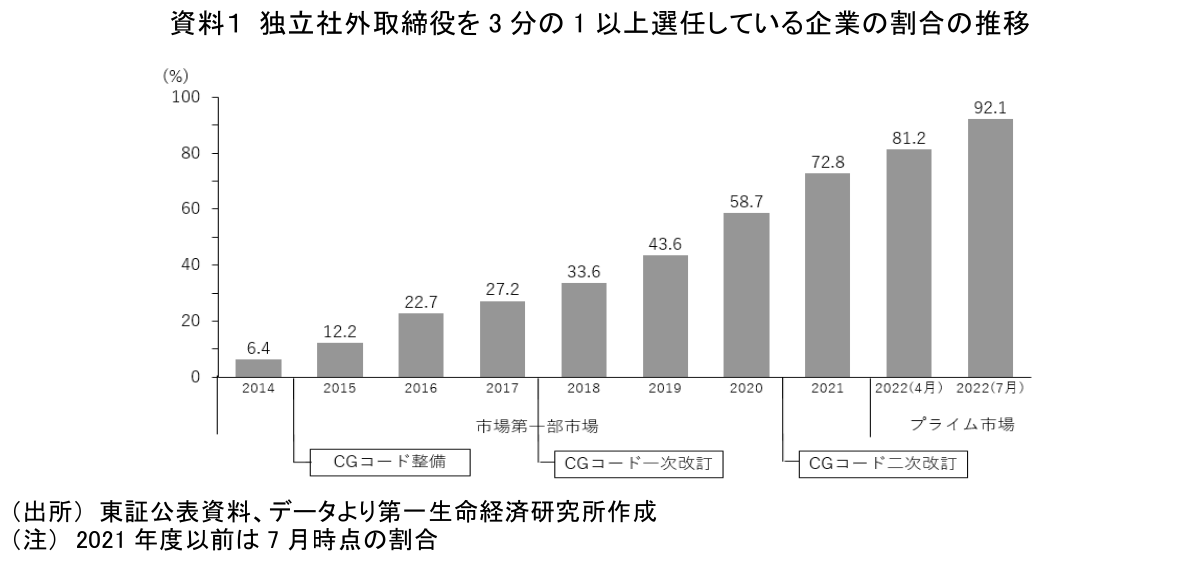

- 独立社外取締役選任比率が3分の1以上の企業の割合は、足元ではプライム市場で9割を超える。本年4月と7月の間でプライム市場上場企業の独立社外取締役比率が3分の1以上の企業の割合は1割以上上昇しており、今期6月株主総会で200社近い企業が新たに独立社外取締役比率3分の1以上の企業となったと推定される。この期間内で独立社外取締役は380名ほど増加している。

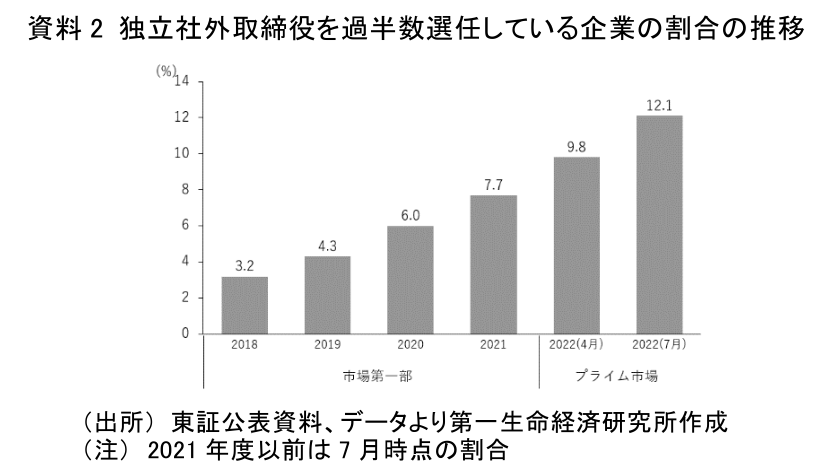

- 現時点でプライム市場上場企業の独立社外取締役総数は約6,600名である。2016年10月時点の市場第一部上場企業より2,000名ほど増加した。しかし、独立社外取締役が過半数以上選任の企業割合はまだ低水準であり、独立社外取締役の選任の増加傾向はまだ暫く続くとみてよいだろう。

- プライム市場上場企業の指名、報酬両委員会の設置割合は、両委員会ともほぼ同様に設置が拡大し、直近で法定・任意合計で8割超という水準に達している。任意の両委員会とも、9割近い企業で社外取締役が過半数となっている。委員長を社外取締役としている企業の割合も6割超まで達している。

- しかし、上記は、ある意味形式的な取組みといえる。その観点から、次回では、より進んだ社外取締役の実質的活用形態といえる、社外取締役の取締役会の議長選任状況を取り上げる。そして次々回では社外取締役の意識を踏まえ、現状の社外取締役の課題について考え、最後に今後のわが国における社外取締役の実質的活用の向上に向けた可能性について私見を示す。

1.はじめに

わが国のコーポレートガバナンスについての議論では、長く社外取締役の選任が中核的なテーマであった。社外取締役は、社内のしがらみにとらわれず、第三者の立場から経営に意見することが期待され、コーポレートガバナンス上非常に重要な役割を果たすものである。しかし監査役による監視という独特のガバナンスシステムで運営してきたわが国では、社外取締役の活用が主流とならない状況が続いていた。これがグローバル市場では特異な形態と見なされていた。政府、東証等はこのままでは企業価値にも影響を与えてしまうという課題認識を持ち、会社法の改正、コーポレートガバナンス・コード(以下、CGコード)等の整備・改正により、社外取締役の選任の拡大が図られてきた。

一方、今年7月に経済産業省(以下、経産省)のコーポレート・ガバナンス・システム研究会により公表された、「コーポレート・ガバナンス・システムに関する実務指針」(以下、CGSガイドライン)においては、「社外取締役が増加傾向にある中でのガバナンス改革は、社外取締役の姿勢や意識が変わらない限り実質が伴わない。社外取締役の意識を変えるとともに 、その資質を向上させていくことはこれまで以上に重要である」との認識が示された。数だけでなく、社外取締役の質の向上がガバナンス改革において重要となるとの課題認識である。今般、3回にわたってこのCGSガイドラインの記述を踏まえる形で我が国の社外取締役の現状と課題について執筆する。

まず、今回では、社外取締役の量的拡大についての状況と社外取締役の活用状況を確認する。後者については、CGコードで整備が求められている指名委員会・報酬委員会の状況を確認する。次回では、より進んだ社外取締役の実質的活用形態といえる、取締役議長への選任についての状況を確認した上で、今後を展望する。そして、次々回では、経産省が行った社外取締役へのアンケート調査結果の一部等を参照して、社外取締役の意識・現状を確認し、現在の社外取締役の質的な課題について考察した上で、最後に今後のわが国での社外取締役の実質的活用向上の可能性について私見を示す。

なお、社外取締役については、別途、独立社外取締役という定義・概念もある。後者は特に金融庁・東証において重視されている。社外取締役が会社法で、所属・血縁関係を基準として定義されているものに対し、独立社外取締役は、社外取締役のうち、当該企業と取引などによる関係性も問われるものである。CGコードでは各企業は独立性の基準を開示することが要求され、その基準に則って独立社外取締役は選任される。東証がかねてよりその基準を示していたこともあり、東証の基準に従って選任している企業も多い。このように両者は厳密には別のものではあるが、用いるデータの制約もあり、両者は基本的には同じものということを前提に執筆する。今回以降の叙述で両者の呼称が混在することになり、分かりづらい面があると思われるが、その点は予めご寛容頂きたい。

2.独立社外取締役設置の増加状況

資料1は、東証の市場第一部そしてプライム市場上場企業のうち(注1)、取締役会での独立社外取締役の比率が3分の1以上となっている企業の割合の増加推移を示したものである。

この資料の通り、独立社外取締役を3分の1以上選任する企業の割合はCGコードが整備され、2度にわたる改訂が図られるとともに増大し、足元ではプライム市場で9割を超える水準に達している。この3分の1という比率については、CGコード整備の当初から原則4-8において「業種・規模・事業特性・機関設計・会社をとりまく環境等を総合的に勘案して、自主的な判断により、少なくとも3分の1以上の独立社外取締役を選任することが必要と考える上場会社は、(中略)、そのための取組み方針を開示すべき」とされ、一つの目安となってきたものであり、3分の1以上の選任を行う企業の割合もCGコード整備以降順調に増大してきた。CGコード二次改訂においては、この原則4-8が改訂され、プライム市場上場企業においては独立社外取締役を3分の1以上選任することが求められ、これにコンプライ(遵守)することが太宗となり、資料1のような状態となった。このグラフからは直近の株主総会集中期を挟んだ本年4月と7月で独立社外取締役を3分の1以上選任するプライム市場上場企業の割合が約1割以上上昇していることが読み取れ、本年6月株主総会で約200社が新たに3分の1以上の企業となったと推定される。当研究所にて算出したところでは、この期間内で独立社外取締役は380名ほど増加している。なお、東証の公表データでは2022年7月時点で独立社外取締役総数は6,600名程度となっている。当研究所の保有するデータを基に算出すると、2016年10月時点の市場第一部上場企業より2,000名以上独立社外取締役総数が増加している。プライム市場の上場企業数は当時の市場第一部上場企業数より1割程度少ないが、独立社外取締役総数は5割近く増加したことになる。

因みに、資料2は、同様に市場第一部、プライム市場上場企業で独立社外取締役を過半数選任している企業の割合の推移をみたものである。過半数の独立社外取締役の選任は、CGコードで触れられてはいるが、慫慂されるに止まり、求められてはいない。にもかかわらずこの割合も、上記の選任比率3分の1以上の企業に大きく届かないものの、着実に増加しており、今後もこの傾向が継続することが見込まれる。

現時点までは、まさにCGSガイドラインがいうように「社外取締役が増加傾向にある」といえる状況である。独立社外取締役選任比率3分の1以上の企業割合は高水準に達しており、今後はさほど伸びないとしても、過半数以上選任の企業割合はまだ低水準であり、独立社外取締役の選任の増加傾向は暫く続くとみてよいだろう。

3.指名・報酬委員会における社外取締役の活用

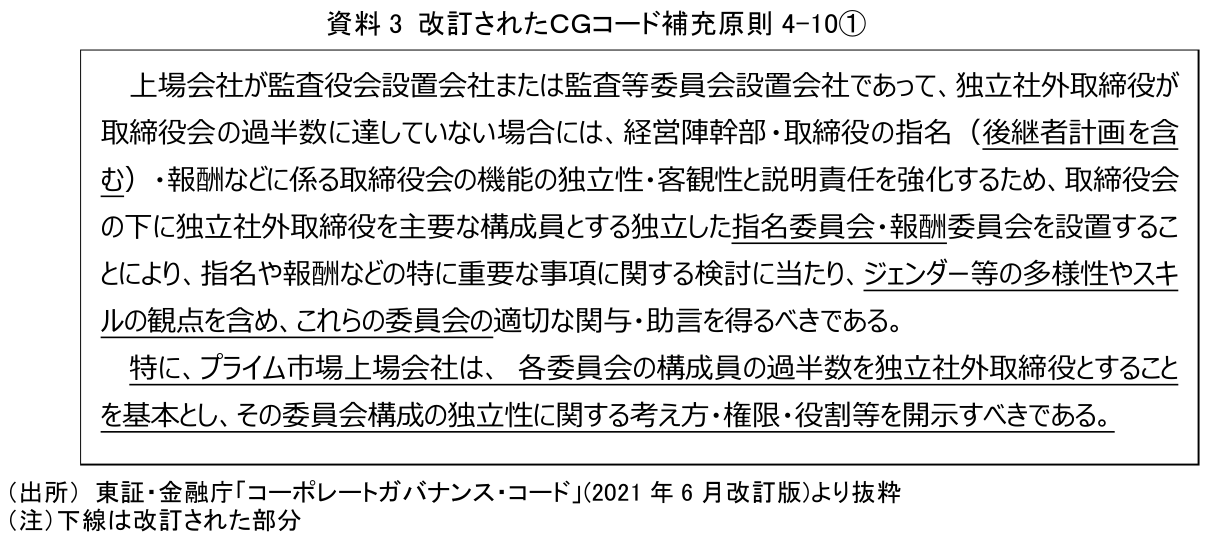

昨年のCGコード二次改訂において補充原則4-10①は資料3のとおりとされた。

独立社外取締役を活用する任意の仕組みはCGコード整備の当初より、上場企業が監査役会設置会社または監査等委員会設置会社(注2)で、独立社外取締役が取締役会の過半数に達していない場合に、「例えば、取締役会の下に独立社外取締役を主要な構成員とする任意の諮問委員会を設置することなど」という形で触れられていたのが、2018年6月の一次改訂の際に、「例えば」という文字が削除され、監査役会設置会社または監査等委員会設置会社において任意の指名委員会・報酬委員会など独立した諮問機関を設置することを求める形に改訂された。そして2021年6月の二次改訂で資料3のとおり、諮問委員会は指名・報酬両委員会と明確にされ、プライム市場上場企業においては、その構成員の過半数を独立社外取締役とすることが基本とされた。これらは取締役会の機能の独立性・客観性と説明責任を強化する観点での対応とされているものである。

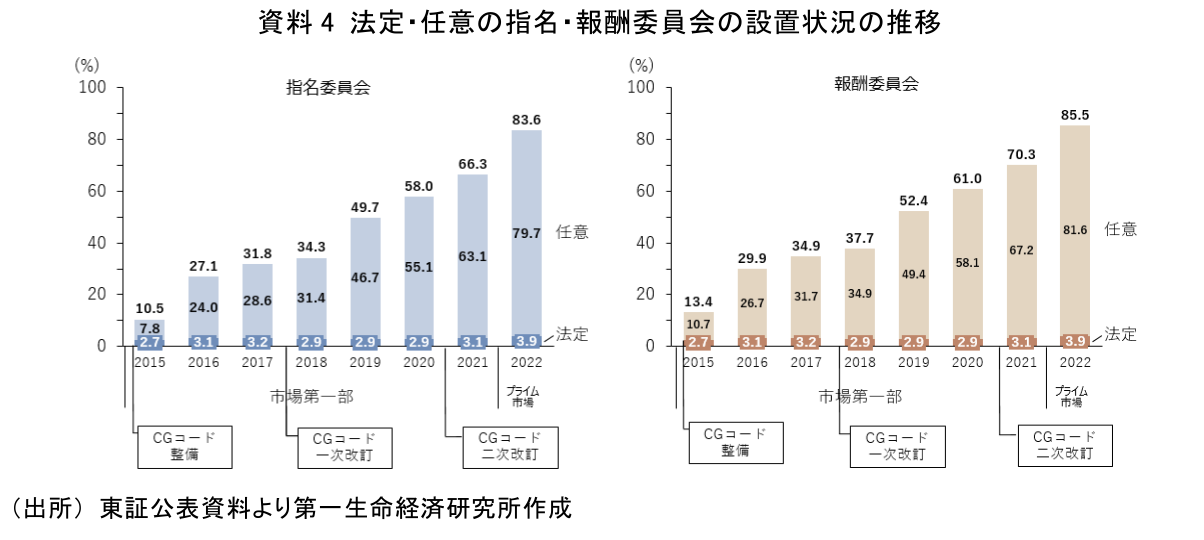

資料4は、プライム市場(旧東証第一部)におけるCGコード整備後、本年7月までの指名・報酬両委員会(法定・任意(注3))の設置状況の推移である。

報酬委員会の設置割合の方が若干高いものの、両委員会ともほぼ同様のペースで設置割合が拡大している。特に設置が進んだ時期としては前述のCGコードの一次改訂が行われた1年後の2019年、そして二次改訂が行われた1年後の2022年となっている。法定の委員会は、指名委員会等設置会社形態の企業が増えていないことから、ほとんど割合は変化していない中、両委員会とも任意のものが大きく増加している。直近で法定・任意合計で8割超という水準に達しており、独立社外取締役の活用形態となる両委員会は、独立社外取締役数の増大とともに今後も更に増加していくものと想定される。

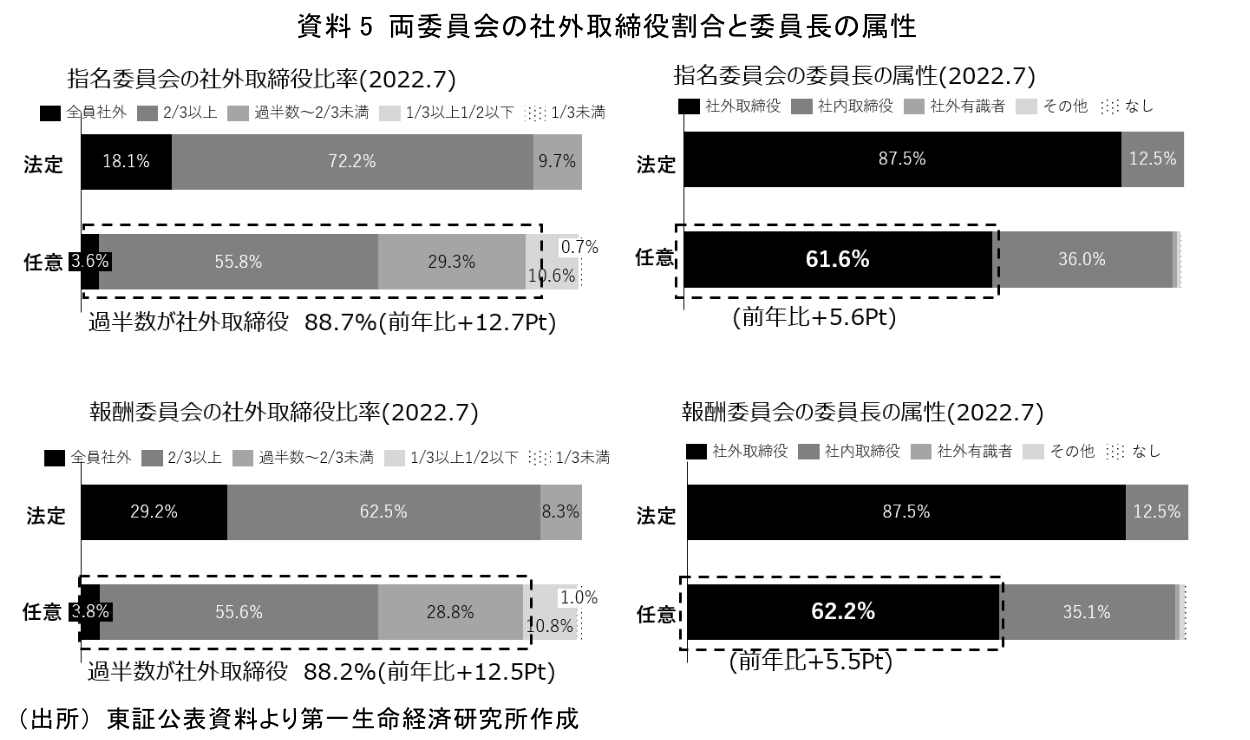

次に、資料5は、本年7月時点のプライム市場上場企業の両委員会の法定・任意別の社外取締役(注4)の割合と、委員会委員長の属性を示したものである。両委員会はCGコードで独立社外取締役を過半とすることが基本とされている。また委員長にどのような人物が就いているかは、委員会の性格を示すものであり、注目すべき点といえる。

この資料からは、任意の両委員会とも、プライム市場上場企業の9割近い企業で社外取締役が過半数となっている。昨年より1割以上増加しており、CGコードの原則が改訂された影響が出ているといえる。委員長を社外取締役としている企業の割合も6割超まで達している。社外取締役を両委員会の主要メンバーとして活用することは、かなり定着してきているということができよう。

4.小括

ここまで、独立社外取締役選任の拡大状況と、その活用形態の一つである、指名・報酬委員会の設置状況、両委員会での社外取締役の占率等を確認した。

独立社外取締役関係についてのCGコードの原則を遵守しようとする傾向は強く、CGコードが整備・改訂されるに伴って、独立社外取締役の拡充とその活用が進んでいることがわかる。しかしこれはあくまでも形式的な社外取締役の充実であるといえる。CGガイドラインが真に求めている、社外取締役の実質的な活用の向上は、形式的なCGコードへの遵守状況だけではうかがえない。

その観点で、次回では、より進んだ社外取締役の活用形態といえる、社外取締役の取締役会の議長選任状況を確認し、今後を展望するとともに、次々回にて経産省の社外取締役の意識に対するアンケート調査等を基に、現状の社外取締役に関する課題について考えたい。

【注釈】

- 厳密にいえば、市場第一部とプライム市場は同じものではないが、プライム市場に大半の市場第一部上場企業が移行しており、このようなグラフとしている。東証の公表している資料も同様となっている。

- 「監査役会設置会社または監査等委員会設置会社」とされているのは、この両形態以外の指名委員会等設置会社では、両委員会の設置が会社法上定められているのに対して、この両形態の企業では設置についての規律がないためである。

- 「法定」とは、指名委員会等設置会社における、指名・報酬委員会を指す。指名委員会等設置会社では会社法上、指名・報酬・監査の3委員会の設置が法定されているからである。「任意」とは、監査役会設置会社若しくは監査等委員会設置会社における指名・報酬委員会。法制上は、指名・報酬委員会の設置は任意となっている。

- データ制約上ここは独立社外取締役でなく、社外取締役となる。

【参考文献】

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス