- HOME

- レポート一覧

- 第一生命経済研レポート

- 内外経済ウォッチ『米国~FRBはインフレ警戒も景気配慮を強めた~』(2024年2月号)

FOMC参加者は24年75bpの利下げが適切と予想

FRBが24年に利下げに転じると広く予想されている。FRBは年3回の利下げを想定しているほか、FF金利先物は年5、6回の利下げを織り込む水準で推移している。

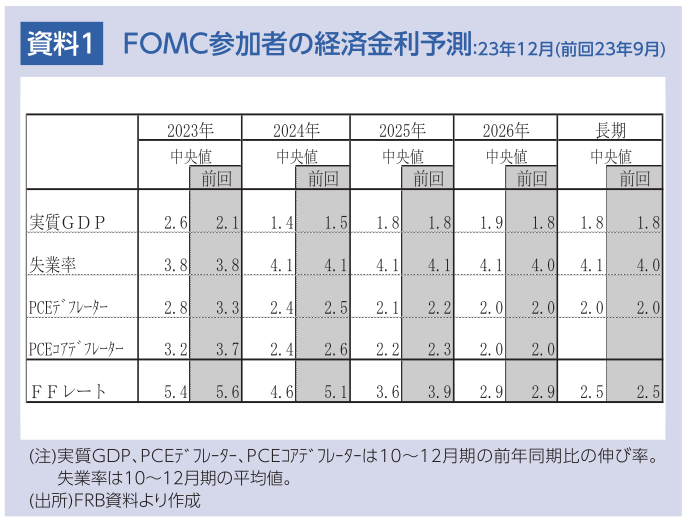

23年12月のFOMCで、FRBは政策金利であるFFレート誘導目標レンジを5.25~5.50%に3会合連続で据え置いた。22年3月のゼロ金利解除後、初めて3会合連続で政策金利を据え置いた。併せて、保有証券の圧縮を月間上限額950億ドルのペースで継続する方針を確認した。

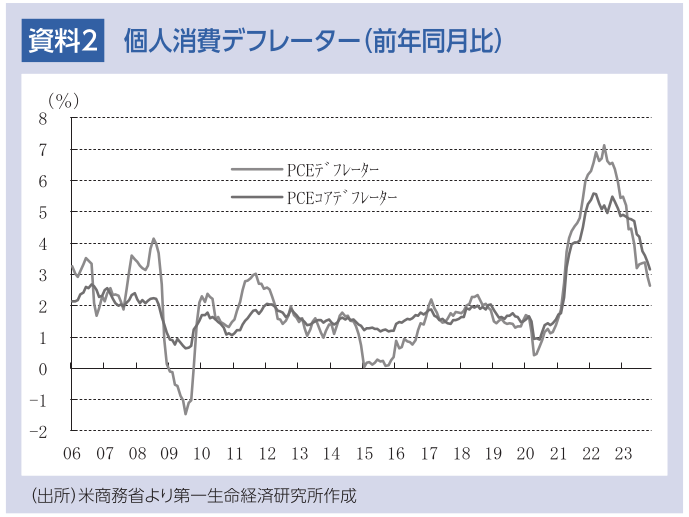

FRBは、今回の声明文で追加利上げの可能性を残した。FRBは、政策金利がピークに到達したという結論を出す前に、インフレの低下継続が確信できる状況になる必要があると考えており、まだそれを確信できていないようだ。パウエルFRB議長は、FOMC後の記者会見でインフレに対する勝利宣言は時期尚早とし、利上げ政策が終了していないことを強調した。コアインフレが依然高いことや、コアインフレが低下を続けるとの予測の不確実性が高いことなどから、利上げ打ち止め宣言ができていない。

一方、パウエル議長は「政策金利が引き締めサイクルのピークに達したか、その近くにあると考えている」と説明したうえで、利下げ時期の議論を開始したと明言した。また、同時に公表されたFOMC参加者の経済・金利予測では、「十分な措置を講じた」ことを理由に21年3月以来、初めて利上げ予想がなくなり、インフレの低下を前提に24年の利下げ幅が前回の50bpから75bpに拡大した。

パウエル議長は、米経済が23年7-9月期の高成長後、10-12月期に大幅減速していると判断し、インフレへの警戒を残しつつ利下げ時期の議論を開始したことをあえて示したとみられる。23年に景気や労働市場が強かったにもかかわらず、インフレが低下してきたことから、市場の利下げ期待を強めることで、景気の下支えを狙ったと考えられる。

24年の金融政策は景気動向に左右される展開へ

24年は、コアインフレの低下によって実質政策金利のプラス幅が徐々に拡大するとみられ、金融引き締まりを背景に景気が悪化する可能性がある。FRBは、実質政策金利の上昇による景気悪化を回避するため、コアインフレの低下に合わせる形で、政策金利を段階的に年75bp程度引き下げると予想される。ただし、金融市場での利下げ幅の織り込みが縮小される過程で、金融環境が引き締まれば、米経済が大幅に減速する可能性が高まるため、FRBは利下げ幅を拡大するとみられる。24年の金融政策は、インフレ以上に景気情勢の影響を受け易くなる公算が大きい。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最新レポート

-

FRB議長は想定を上回る据え置きの長期化を示唆 (24年4月30日、5月1日FOMC) ~予想通り6会合連続の据え置きとBS縮小ペースの減速を決定~

金融市場

桂畑 誠治

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

米国 成長鈍化、インフレ圧力低下を示唆(4月PMI速報) ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~ ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~

米国経済

桂畑 誠治

-

米国 一部の業種が押し上げ(24年3月鉱工業生産) ~製造業は緩やかな調整継続~

米国経済

桂畑 誠治

-

米国24年3月住宅着工件数は下振れ、回復足踏み ~許可件数の減少が限られており回復の動きは早晩再開へ~

米国経済

桂畑 誠治

関連レポート

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

内外経済ウォッチ『米国~利下げ後ずれ観測が年央利下げを実現か~』(2024年5月号)

米国経済

桂畑 誠治

-

米国 堅調な3月小売を受け利下げ後ずれ観測強まる ~主要指標で市場想定を上回る内容~

米国経済

桂畑 誠治

-

米国 CPIコアの上昇モメンタム強まる(24年3月CPI) ~CPIコアは前年比で下げ渋り~

米国経済

桂畑 誠治