- HOME

- レポート一覧

- 第一生命経済研レポート

- 内外経済ウォッチ『日本~新NISAのマクロ影響を考える~』(2024年2月号)

新NISAはじまる

2024年1月から新NISAが始動した。旧NISAに比べ、株や投資信託など投資に対する非課税枠の拡大とともに、非課税期間の無期限化等の大胆な改正がなされる。政府は「貯蓄から資産形成(投資)へ」を掲げ、長年日本における現預金中心の家計金融資産の構造変化を促してきた。今回改正はその集大成とも呼べる内容だ。

貯蓄から投資へ?消費から投資へ?

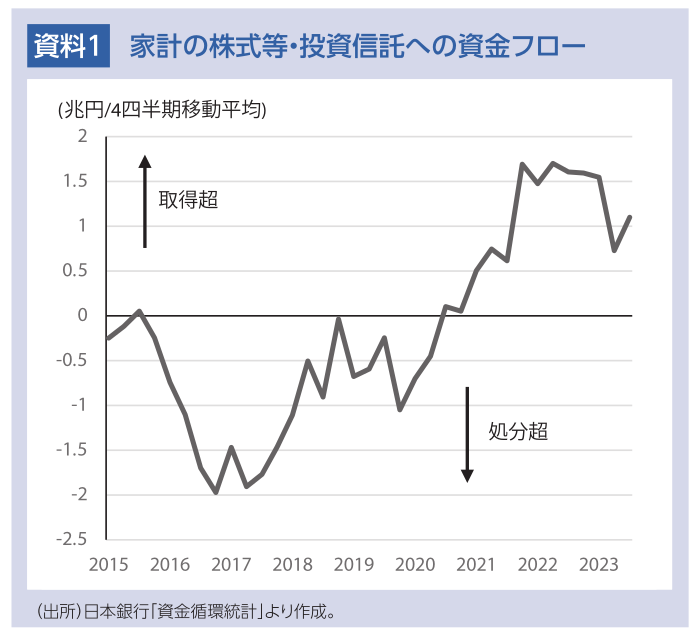

家計の株式や投資信託への資金フローの状況をみると、コロナ禍以降取得超に転じており、リスク性資産への投資が広がりつつあることがわかる(資料1)。株価上昇が続く中で、若年層を中心に投資意欲が高まってきている。

こうした環境も追い風に、利用拡大が期待される新NISAだが、少なくとも開始当初の新NISA利用は「従来課税口座で購入していたリスク性資産を売却して、非課税口座で購入し直す」、という行動も増加する公算が大きい。この場合、新NISA口座の利用額は膨らむことになるが、家計の投資態度が変化しているわけではない。明確な税制メリットがある新NISAだが、それがどれほど“新規の”投資拡大につながるかは年初以降の日銀統計などで確認する必要がある。

マクロ経済への影響は複雑だ。家計の投資が増えて、みんな所得や消費が増えてハッピー、という単純な構図ではない。当然ながら、株価は変動する。日本における低いリスク性資産比率は、景気悪化時の家計へのショックを和らげる緩衝材の役割を果たしてきた側面もある。実際にリスク性資産保有が拡大すると、株価上昇時の家計への恩恵は大きくなる一方、下落時の打撃も大きくなる。NISA利用の主目的が老後に向けた資産形成である点を踏まえると、株価上昇が素直に消費増に繋がりにくいかもしれない。

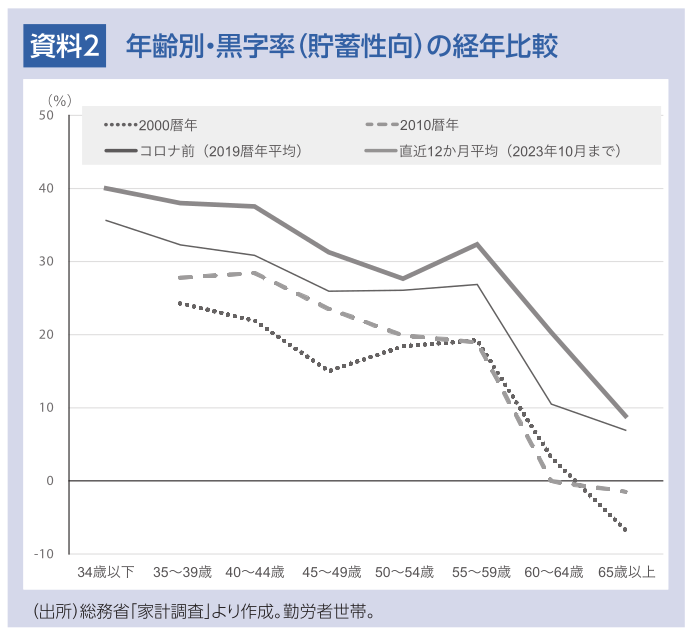

また、家計の「投資へ」の原資が政策の狙い通りに「貯蓄から」になるかは不透明である。資料2では勤労者世帯の黒字率【(所得―消費)/所得)】を経年比較した。現役世代では年々高まっており、所得のうち消費に回らない割合が上昇している。老後に向けた蓄財などが背景と考えられるが、新NISAが効果を発揮すれば、むしろ「消費から投資へ」につながり、家計の消費を減らす可能性も考えられる。

利用拡大が予想される新NISAだが、どういった形で拡大するのかでマクロへの示唆は異なる。新NISAが家計行動にどう影響するか、今年の日本経済の隠れた論点のひとつだ。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測