- HOME

- レポート一覧

- 第一生命経済研レポート

- マーケット見通し『厳選指標』(2024年1月号)

-

「ビハインド・ザ・カーブ」という表現があります。これは経済・物価に対して金融政策が後手に回ってしまうこと、または敢えてそうすることです。

-

インフレ率が顕著に上昇していた2021年秋の段階でFRB高官は「インフレは一時的」と判断し、利上げに慎重な姿勢を示していました。しかしながら、2022年に入るとインフレ率が一層高まったことから利上げを開始するも、結果的に大幅な利上げを強いられました。その利上げ開始のタイミングに関しては「遅かった」という評価が多くあります。

-

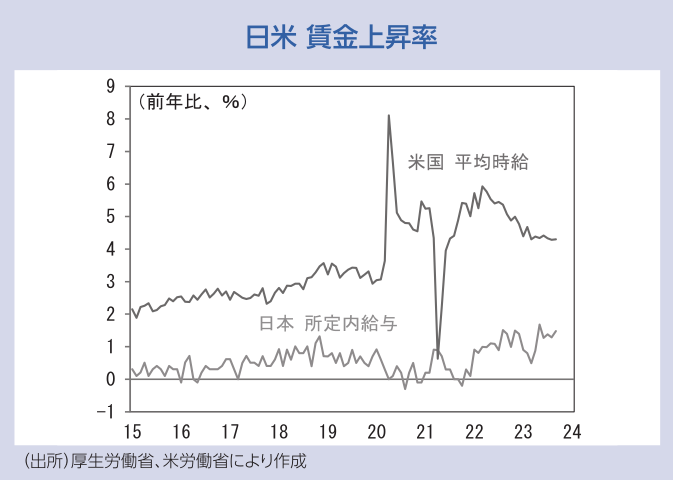

現在、一部の識者は日銀も金融引き締めが手遅れになることを危惧しています。ここで注目したいのは日米の賃金上昇率です。日本の物価上昇率が高いのは事実ですが、一方で賃金上昇率は米国と決定的に異なります。良くも悪くもインフレが制御不可能なレベルに加速するとの懸念は杞憂に終わる可能性が高いと判断されます。

-

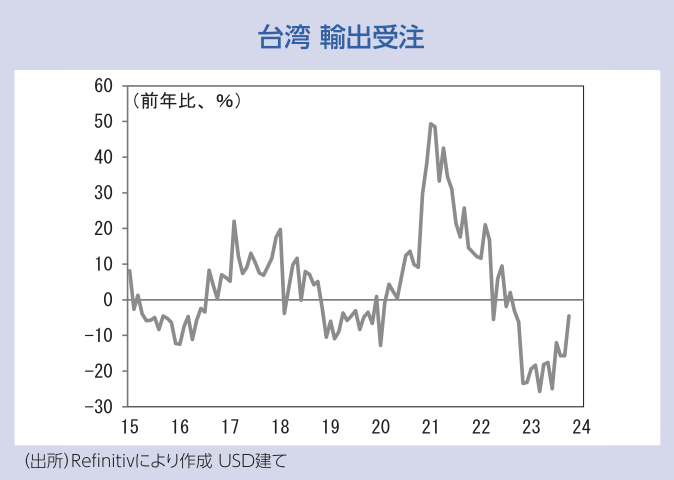

日本株はもちろん日本経済を予想する上で日本の経済指標と同等もしくはそれ以上に重視すべき指標として台湾の輸出受注があります。言わずもがな台湾は半導体を中心とするIT関連財の生産集積地ですから、その動向を注視することで半導体市況を推し量ることができます。

-

かつて世界を席巻した「日の丸半導体」は今や韓国や米国勢に大きな遅れをとっているのは事実ですが、半導体の製造装置や部材(化学品)などは依然として優位性を保っており、それら企業群は日経平均株価にも多く採用されています。

-

こうした背景を踏まえた上で輸出受注に注目すると、過去数ヶ月の持ち直し傾向は日本株(日本経済)に恩恵を及ぼすと期待されます。世界の半導体市況はなお需要不足に直面していますが、2024年にはAI向け半導体の需要増に牽引され、回復局面入りする可能性があります。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般