- HOME

- レポート一覧

- 第一生命経済研レポート

- 四半期見通し『米国~段階的な利下げでソフトランディング実現へ~』(2024年1月号)

堅調な米経済を受け金融環境引き締まり

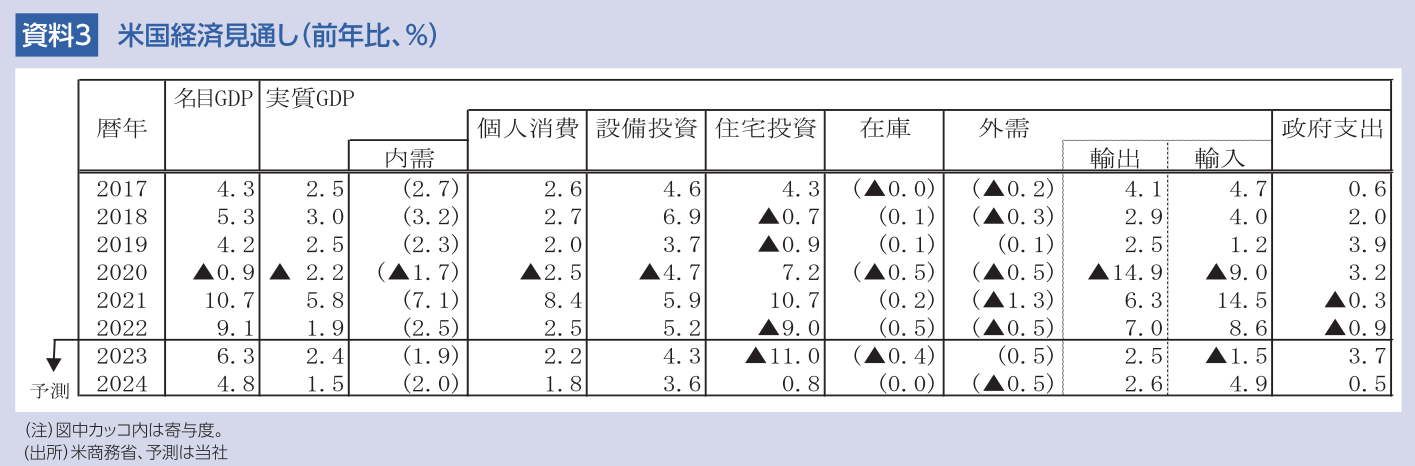

米国経済は、インフレ高進、その抑制のためのFRBの大幅利上げにもかかわらず、労働市場の需給逼迫を背景に、堅調さを維持している。23年7-9月期の実質GDP成長率(2次推計)は、前期比年率+5.2%(4-6月期同+2.1%)と大幅に加速した。設備投資がコスト増、資金繰りの悪化、人手不足を背景に減速した一方、個人消費が良好な雇用情勢、実質給与所得の増加、マインドの安定等によって高い伸びに加速したほか、住宅投資が2年ぶりに増加した。さらに、在庫投資の大幅な押し上げ寄与によって、GDP成長率は高い伸びに加速した。ただし、7-9月期の高成長は、4-6月期に悪天候等によって下振れた個人消費の上振れのほか、補充に伴う在庫投資の大幅な増加によってもたらされており、持続性はない。

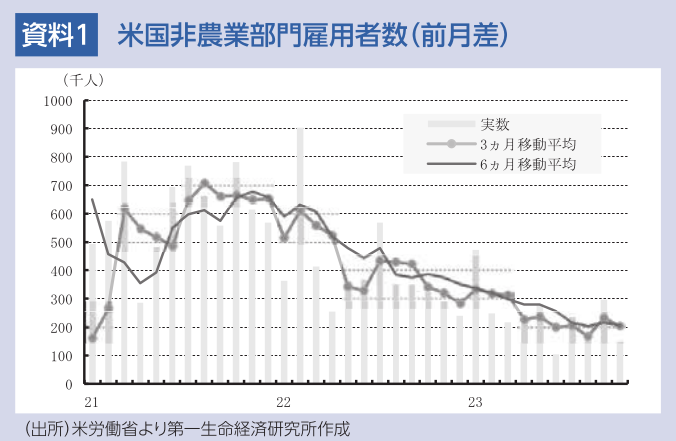

10-12月期に入って、企業景況感を示すISM景気指数で、製造業が11月に46.7(10月46.7)と調整を続けたほか、非製造業が52.7(10月51.8)と基調として低下傾向を辿っており、景気の緩やかな減速を示している。このようなもと、10月の非農業部門雇用者数は、前月差+15.0万人(9月同+29.7万人)と、米自動車メーカーでのストによる一時的な減少の影響によって大幅に減速した。民間部門では、堅調な需要や人手不足の続く医療・社会援助が大幅な増加を続けたほか、芸術・エンターテイメント・余暇、建設業等が高い伸びとなった。非農業部門雇用者数は、3カ月移動平均で前月差+20.4万人(前月同+23.3万人)、6ヵ月移動平均で同+20.6万人(前月同+21.7万人)と鈍化したものの、堅調な増加ペースを維持している。一方、失業率(家計調査)は、3.9%(前月3.8%)と上昇したが、自然失業率と推測される4.0%付近にとどまっている。

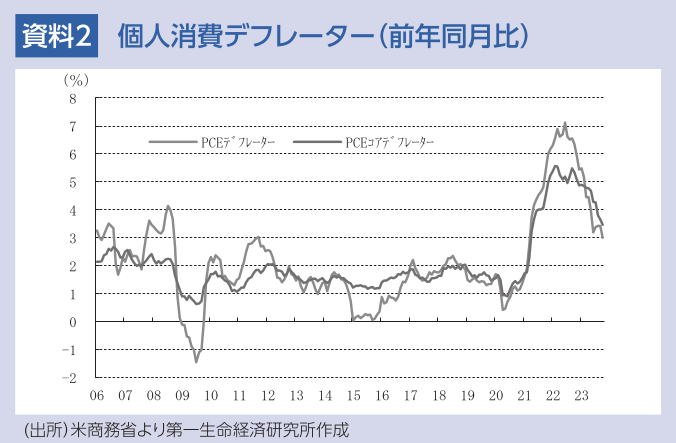

インフレ環境(前年同月比)では、10月のPCEデフレーターが+3.0%(9月+3.4%)、PCEコアデフレーターが+3.5%(9月+3.7%)と低下した。PCEコアは、22年3月の+5.4%をピークに低下しているものの、サービスの高い上昇によって低下ペースが鈍く、FRBの目標である前年比+2%から依然かなりの距離がある。

10月31日、11月1日に開催されたFOMCで、FRBは政策金利であるFFレート誘導目標レンジを5.25~5.50%に据え置くことを全会一致で決定した。22年3月のゼロ金利解除後初めて、2会合連続で政策金利を据え置いた。これまでの大幅な利上げによって、政策金利がインフレ抑制効果のある高い水準に引き上げられたが、その効果が十分に出ていないこと、労働市場の逼迫が緩和傾向にあること、インフレが鈍いながらも低下傾向にあること、市場金利の上昇によって金融環境が引き締まったことなどを受け、FRBは据え置きを決定した。12月のFOMCも同様の要因で、FRBは政策金利を据え置く公算が大きい。

23年10-12月期以降に経済成長は鈍化へ

23年10-12月期以降の米国経済は、23年のFRBの大幅利上げのほか、市場金利の上昇、中堅銀行の破綻などを受けた信用状況の引締まり、一部の歳出抑制、世界経済の減速によって、成長ペースを鈍化しよう。

10-12月期の実質GDP成長率は、在庫投資の反動減のほか、市場金利の大幅な上昇、米3大自動車メーカーで行われたストの影響、学生ローンの返済再開等によって、減速すると予想される。設備投資は、経営者マインドの悪化や景気減速懸念から、低い伸びにとどまろう。IT関連投資が拡大するものの、金利上昇等によって建設投資等が停滞しよう。一方、在庫投資は前期の反動のほか、自動車ストによる生産の減少によって、押し下げ寄与に転じよう。また、個人消費は、所得の伸び鈍化、金利の上昇、学生ローンの返済再開、消費者マインドの低下等によって、減速すると見込まれる。さらに、住宅投資は、モーゲージ金利の大幅上昇、人手不足の影響等によって再び減少すると予想される。以上より、10-12月期の実質GDP成長率は前期比年率+1%程度に減速しよう。

この結果、23年の実質GDP成長率は前年比+2.4%(22年同+1.9%)と加速し、潜在成長率と推測される+1.8%成長を上回ると見込まれる。

24年の実質GDP成長率は鈍化も景気後退回避へ

24年の個人消費は、資産残高の増加、内外での人の移動の活発化等に支えられるものの、雇用・所得の増加ペース鈍化を背景に、減速すると見込まれる。また、設備投資は、金融環境の引き締まり、経営者マインドの悪化など、景気に対する慎重な見方の高まりによって、鈍化すると予想される。ただし、エネルギー・環境関連、国防関連の強い需要によって底堅く推移すると想定される。バイデン政権で策定された「21年インフラ投資・雇用法」、「22年インフレ抑制法」、米国内の半導体産業振興を目的とした「CHIPS法」によって、関連需要の拡大が予想される。これらの政策の優遇措置を企業が受けるには、米国内での生産比率、米国製品の調達比率などアメリカファーストの条件を達成しなければならないため、米国でのインフラ、環境、半導体関連の投資や生産の拡大が見込まれる。以上より、24年の実質GDP成長率は前年比+1.5%と鈍化すると予想される。

インフレ環境をみると、サプライチェーンの問題は、米中ハイテク戦争や経済安全保障の強化によって規制が強まっている一方、中国のゼロコロナ政策の終了、世界的なワクチン接種の進展による供給制約の緩和等によって、収束傾向を辿るほか、ドルの高止まり、財からサービスへの需要シフトが続くとみられ、財価格は低い伸びにとどまると予想される。サービスでは、労働市場の逼迫に伴う賃金上昇が住宅関連以外のサービス価格を押し上げる一方、住宅価格下落の影響が徐々に顕在化し、帰属家賃、賃貸料が緩やかながら低下を続けると見込まれる。ただし、足元で住宅価格が上昇に転じており、サービス価格の低下を抑制するとみられる。以上より、PCEコアデフレーターは、緩やかな低下にとどまり、FRBの目標である前年比+2%の達成は25年までかかると予想される。

FRBは24年後半に利下げに転じ景気を下支え

今後の金融政策運営に関して、金融環境の引き締まりを背景とした経済成長の鈍化が見込まれる一方、コアインフレの鈍い低下が続くとみられ、FRBは政策金利の据え置きを続けよう。ただし、コアインフレが前年比+2%に向けて低下を続けることで、実質FF金利が上昇し景気後退リスクを高める。このため、FRBが24年後半にも漸進的な金融緩和策を開始するとみられ、景気後退は回避される公算が大きい。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最新レポート

-

米国 製造業の回復は一歩後退(24年4月ISM製造業) ~製造業は再び縮小圏に落ち込み~

米国経済

桂畑 誠治

-

FRB議長は想定を上回る据え置きの長期化を示唆 (24年4月30日、5月1日FOMC) ~予想通り6会合連続の据え置きとBS縮小ペースの減速を決定~

金融市場

桂畑 誠治

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

米国 成長鈍化、インフレ圧力低下を示唆(4月PMI速報) ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~ ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~

米国経済

桂畑 誠治

-

米国 一部の業種が押し上げ(24年3月鉱工業生産) ~製造業は緩やかな調整継続~

米国経済

桂畑 誠治

関連レポート

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬

-

内外経済ウォッチ『米国~利下げ後ずれ観測が年央利下げを実現か~』(2024年5月号)

米国経済

桂畑 誠治

-

バイデン政権下で流入する730万人の不法移民 ~アメリカ人は移民に依然好意的だが、トランプ2.0で移民の大流出へと転じるリスク~

米国経済

前田 和馬