- HOME

- レポート一覧

- 第一生命経済研レポート

- 四半期見通し『日本~牽引役不在の日本経済~』(2024年1月号)

懸念される内需の弱さ

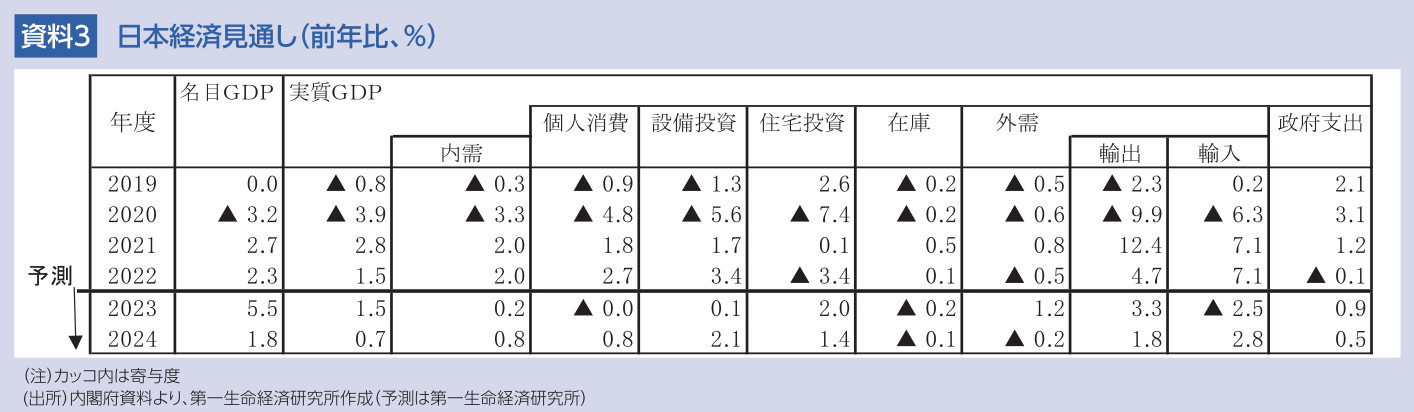

2023年7-9月期の実質GDP成長率は前期比年率▲2.9%の大幅マイナス成長となった。4-6月期に前期比年率+3.6%の高成長となった後であるため、均してみれば景気は引き続き回復傾向にあると判断できるが、これまで想定していたよりも、その回復ペースが緩やかなものにとどまっていることが示された形だ。

特に懸念されるのが内需の弱さである。内需は4-6月期に前期比年率▲2.8%と落ち込んだ後にもかかわらず、7-9月期も同▲2.4%と2四半期連続で減少している。

個人消費は前期比▲0.2%と2四半期連続の減少となった。個人消費については、5月に新型コロナウイルスの感染症法上の分類が5類に引き下げられたことなどをきっかけに消費者の慎重姿勢が和らぎ、伸びが加速することが期待されていた。だが実際には、4-6月期に前期比▲0.6%と大幅に減少、5類移行後初の夏休みとしてレジャー消費の拡大が期待されていた7-9月期も小幅減となるなど、完全に期待外れの結果となっている。物価高による悪影響が消費の頭を押さえていることが大きい。

内需のもう一つの柱である設備投資も冴えない。7-9月期は前期比▲0.4%と2四半期連続の減少となった。4-6月期に同▲1.3%と減少し、7-9月期は反動増が期待されていただけに失望感がある。研究開発投資や脱炭素関連投資、デジタル・省力化投資などによる押し上げもあり、企業の設備投資意欲は強いとみられるが、機械受注の足踏みにみられるとおり、製造業を中心として足元では機械投資に弱さが出ていることが下押し要因になっている。

このように、輸出が伸び悩むなか、内需が冴えない動きとなっており、景気が牽引役不在の状況にあることが確認される結果となっている。

牽引役不在で緩やかな成長にとどまる見込み

先行きについても、景気の回復ペースは緩やかなものにとどまると予想している。米国景気は足元で依然堅調に推移しており、先行きもリセッションに陥る可能性は低いが、過去の利上げの累積的な悪影響がタイムラグをもって顕在化することを考えると、方向としては減速とみるのが妥当だろう。学生ローンの返済再開やクレジットカード金利の上昇、超過貯蓄の減少といった下押し要因もあり、先行きについてはこれまでのような景気の強さは見込み難い。また、欧州経済は足元で悪化が目立つことに加え、中国経済も足元でようやく下げ止まりが見えてきた段階にとどまり、先行き多くは望めない。輸出が景気の牽引役となることは難しい。

個人消費も緩やかな増加にとどまると予想する。経済活動正常化の流れは変わっておらず、出遅れていたサービス消費を中心に回復を続ける可能性が高い。もっとも、4-6月期、7-9月期の足踏みに象徴されるように、個人消費の増勢には足元で陰りが見える。個人消費はこれまで、コロナ禍で水準を大きく落としたところからの正常化の力が働いていたことで回復してきたが、消費水準がある程度戻ってきたことで、こうした押し上げ効果が弱まりつつある可能性がある。個人消費の水準は、実質でもコロナ前に近付き、名目でははっきり上回っている。物価上昇が続くなか、今後は貯蓄を取り崩す段階に入ってくるが、貯蓄の取り崩しが順調に進むことは考えにくい。先行きの消費は緩やかな増加にとどまるだろう。

このように、先行き輸出が伸び悩むなか、内需も冴えない動きとなることで、景気は牽引役不在の状況が続くと予想される。今後も景気は回復基調で推移するとみられるが、力強さに欠ける展開が続くだろう。

24年度には、在庫調整の終了により世界的な製造業の調整局面は一巡することが予想される。日本からの財輸出への下押し圧力も和らぐだろう。もっとも、金融引き締め効果の顕在化から海外経済の減速が予想されるなか、需要面からの押し上げは見込めず、輸出の回復力は脆弱なものにとどまるだろう。また、個人消費についても回復力が強まる可能性は低い。24年春闘では、23年並みの高い賃上げが実現する可能性が高いと予想しているが、実質賃金でみると24年度平均でゼロ%近傍にとどまる見込みである。コロナ禍で抑制された水準からのペントアップ需要が弱まることもあり、24年度についても消費の伸びは緩やかなものにとどまると予想する。24年度についても内外需とも力強さに欠けるだろう。

24年度には物価は鈍化

消費者物価指数(生鮮食品除く総合)の見通しは、23年度が前年度比+2.9%、24年度が+2.0%である。輸入物価が下落しコスト上昇圧力が弱まりつつあることや、前年のCPIの上昇ペースが非常に速かった裏が出ていることから、CPIコアは足元で鈍化方向にある。もっとも、企業の価格引き上げ姿勢が強いことを踏まえると、鈍化ペースは緩やかなものにとどまるとみられ、23年末でも前年比+2%台で推移する可能性が高い。24年度については、サービス価格の上昇が予想されることに加え、電気・ガス代の負担軽減策の影響が剥落することが押し上げ要因になる一方、コスト上昇圧力の一服から食料品等でも鈍化が鮮明となることで、CPIコアも上昇率が縮小すると予想する。24年度後半には+2%を割り込み、その後も2%を下回って推移するだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最新レポート

-

2024年1-3月期GDP予測(1次速報) ~自動車減産の影響が大きく、前期比年率▲1.0%とマイナス成長を予想~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・24年4月) ~高校授業料実質無償化で大幅下振れ。年度替わりの値上げ加速は確認できず~

日本経済

新家 義貴

-

消費者物価指数(全国・24年3月) ~電・ガス、円安、原油高、賃上げと上昇要因目白押し。物価高止まりリスクに要警戒~

日本経済

新家 義貴

-

2024年・夏のボーナス予測 ~前年比+3.3%と高い伸びを予想~

日本経済

新家 義貴

-

景気動向指数(2024年2月) ~基調判断が2ヶ月連続の下方修正で「下方への局面変化」に~

日本経済

新家 義貴