- HOME

- レポート一覧

- 第一生命経済研レポート

- ここが知りたい『業種別の視点から考える収益性と株価』

- 目次

東証が資本コストや株価を意識した経営の実現に向けた取組みを要請

2023年3月末、東証はプライム・スタンダード市場の全上場会社を対象に「資本コストや株価を意識した経営の実現に向けた対応」を要請した。これはわが国企業の収益性や株価水準が欧米に比して大きく劣後していることを踏まえ、その向上が必要と東証が認識したことによるものである。現在、当該市場の上場会社は鋭意取組みを推進しているところであり、投資家サイドによる企業の収益性・株価に対する注目度も従来になく高まっている。本稿では、この取組みに関連し、プライム市場上場企業のデータを基に、産業(業種)別の視点からのポイントを確認する。

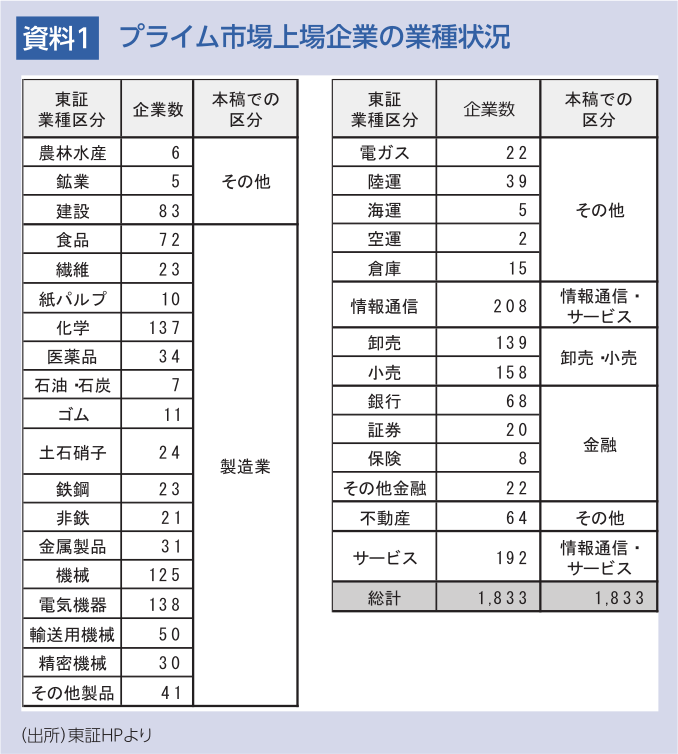

上場企業の産業の分類(業種)について

東証では、企業の業種は資料1の通り33に区分されている。ここでは2023年8月31日時点でのプライム市場上場の1,833社の内訳も併せて示している。

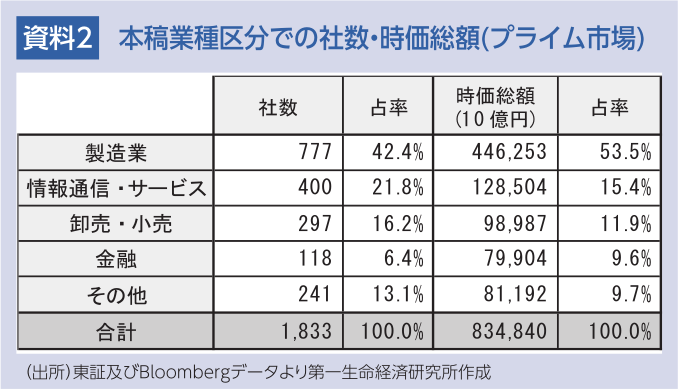

今回の分析上、東証の分類では、業種により社数のバラツキが非常に大きく、また区分が細かすぎる面もある。そこで、本稿では、資料1の通り東証の業種区分を5つに集約し、資料2にてその業種毎の社数、時価総額を集計した。

我が国産業は製造業が中心になっているといわれているとおり、プライム市場も製造業に属する会社の占める割合が大きくなっている。この業種は、時価総額の大きな企業の割合も高く、日本経済を支える大きな柱となっているといってよいだろう。

収益性と株価指標について

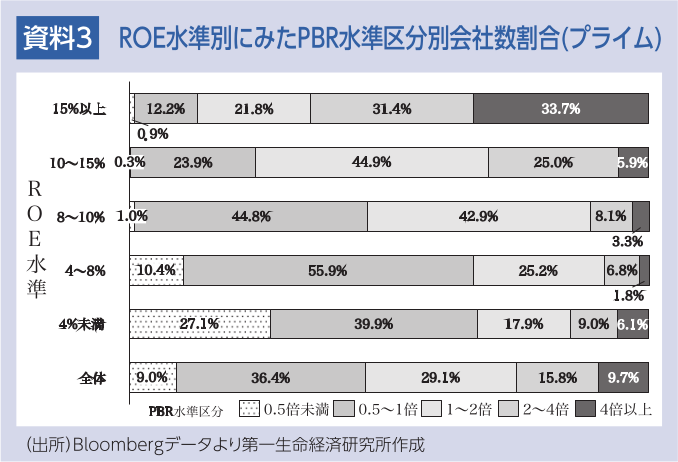

東証の上記取組みでは、収益性を示す指標としてROE(自己資本利益率)、株価を示す指標としてPBR(株価純資産倍率)が用いられている。両者の間には一定の関係があると考えられる。

実際、資料3のとおり、ROE水準の高い会社群ほどPBR水準が高くなる傾向が認められる。当然のことであるが、株価(PBR)を上げるためには収益性(ROE)を高めることが必要であることを示している。

業種毎の収益性・株価について

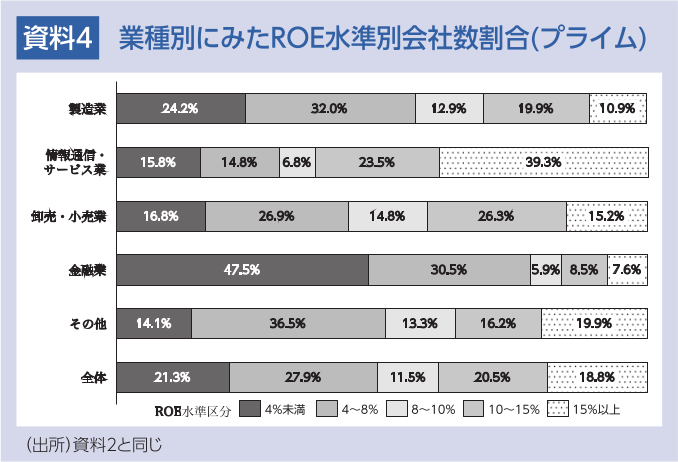

プライム市場上場企業で5つの業種区分でのROE水準区分別の会社数割合の状況を確認したものが資料4である。

この資料からは我が国の中核的な産業といえる製造業においてROE水準が8%未満と低水準な会社が他の業種に比して多くなっていることがみてとれる。これに対して、海外諸国と比べ生産性の低さが喧伝されることが多いサービス産業を含む、情報通信・サービス業のROE水準は最も高くなっている。

なお、金融業のROE水準も芳しくない。これは銀行等の金融業が厳しい資本規制の下にあり、他の業種より高水準の資本が必要であることによるものであり、単純に収益性が低いとはいえない側面もある。

業種別にみた際、日本経済を支えているといえる製造業のROE水準が低いという状況は、冒頭で紹介した東証の進める取組みにおいても、事業会社・投資家サイド双方で十分に念頭に置くべきものと考える。

業種による会社規模による収益性の違い

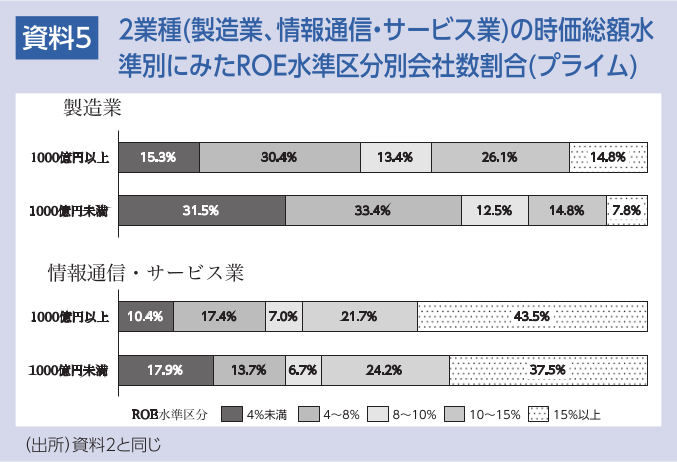

ここでは、特にROE水準が低くなっている製造業と、相対的に最も高い情報通信・サービス業について、会社規模を計る一つの尺度とされる時価総額の水準区分別に、ROE水準別の会社数割合を確認してみる(資料5)。ここでは企業数をバランスよく配分して比較するため、時価総額の水準の区分は、1000億円以上と1000億円未満2区分とする。

この資料をみると、製造業の時価総額1000億円未満の会社では、6割以上がROEは8%未満となっており、規模の小さい会社ほどROE水準が低くなる傾向が認められる。これに対して、情報通信・サービス業では、会社規模によるROE水準の違いは製造業ほど認められない。

このようにプライム市場の中心となる製造業では特に規模の小さい会社においてROEの水準が低くなる傾向にある。但し、規模の大きな会社でもその水準は全体と比べて劣後しており、我が国経済における影響力を鑑みれば、収益性向上への取組みの必要性はやはり大きいといえる。

最後に

以上、簡単に業種の視点から、プライム市場上場企業の収益性と株価の状況を確認した。ここからは、我が国の経済を牽引してきた製造業の収益性に課題があり、そしてその中で、相対的に規模の小さい会社の方が収益性の面での課題は深刻な状況といえる。

現時点では、我が国の主要企業では、ROE8%、PBR1倍という水準にある企業割合は6割未満と、欧米の上場主要企業の3分の2程度の割合しかない。DX・GXの進行による社会経済の大変革期にある現在、日本企業は事業環境の変化に的確に対応し、大胆な事業統合も含め、思い切った改革を進めることが求められている。

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

総合調査部 研究理事

専⾨分野: 規制、ガバナンス