- HOME

- レポート一覧

- 第一生命経済研レポート

- 四半期見通し『米国~FRBの大幅利上げでも経済成長は止まらない~』(2023年10月号)

23年8月にかけて米経済は堅調

米国経済は、インフレ高進、その抑制のためのFRBの大幅利上げにもかかわらず、労働市場の需給逼迫を背景に、堅調さを維持している。

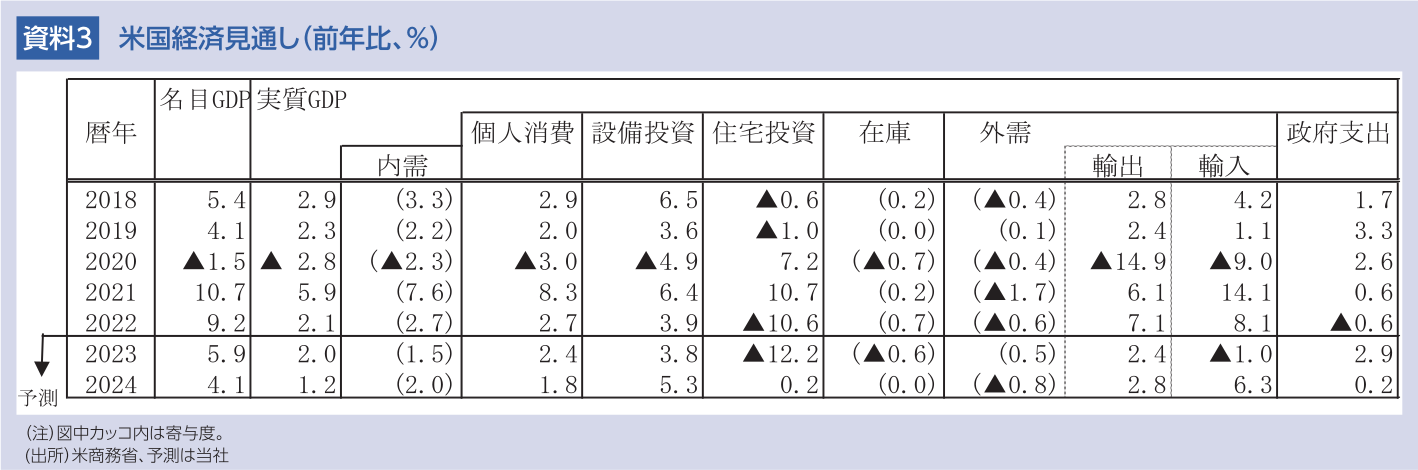

4-6月期の実質GDP成長率(2次推計)は、前期比年率+2.1%(1-3月期同+2.0%)と小幅加速した。設備投資の加速、住宅投資の減少幅縮小の一方、個人消費の鈍化によって、国内最終需要は前期比年率+2.3%(1-3月期同+3.5%)と減速した。しかし、在庫調整の進展に伴う在庫投資のGDP押し下げ寄与が縮小したため、GDP成長率は加速した。この結果、23年前半の実質GDP成長率は年率+2.0%と減速したが、潜在成長率と推測される+1.8%を引き続き上回った。

労働市場の好調による個人消費の堅調持続、GDP成長率の上振れを背景に、市場ではソフトランディング期待が高まった。各予測機関の米国経済予想のコンセンサスでは、23年6月調査まで23年後半の景気後退が予想されていたが、7月調査で年後半の景気後退シナリオが撤回され、8月調査では23年間の実質GDP成長率予想中央値が+1.9%に上方シフトした(24年は同+0.9%と低いまま)。また、FRBスタッフによる経済見通しでも7月に景気後退予想が撤回されるなど、米国経済のソフトランディングが現在の予想コンセンサスとなっている。

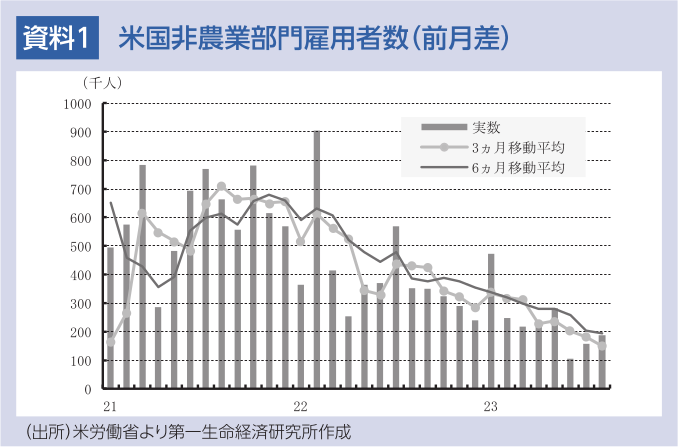

7-9月期に入っても、企業の景況感を示すISM景気指数では、製造業が8月に47.6と調整を続けている一方、非製造業が7月に52.5と拡大を示す水準を維持し、緩やかな景気減速を示している。このようなもと、8月の非農業部門雇用者数は、民間部門主導で前月差+18.7万人(7月同+15.7万人)と加速し、堅調さを維持した。堅調な需要や人手不足の続く医療・社会援助が大幅な増加を続けたほか、建設業、専門・技術サービス、芸術・エンターテイメント・余暇、製造業、飲食店、その他サービス等が高い伸びとなった。また、8月の非農業部門雇用者数は、映画俳優労組によるストライキで1.6万人程度、トラック輸送企業の倒産で3万人程度押し下げられたなかで、増加ペースを速めており、ヘッドラインの数値よりも強い内容といえる。基調をみると、3カ月移動平均で前月差+15.0万人(前月同+18.1万人)、6ヵ月移動平均で同+19.4万人(前月同+20.4万人)と鈍化、基調としては21年8~11月をピークに減速傾向を辿っているが、依然堅調なペースだ。

失業率(家計調査)は3.8%(前月3.5%)と労働市場への再参入者の増加によって上昇したが、依然として自然失業率と推測される4.0%を下回る低い水準にとどまっている。また、平均時給は、8月で前年比+4.3%とピークから鈍化しているが、高い伸びで下げ渋っている。以上を勘案すると、労働市場逼迫の緩和は継続しているが、緩やかなペースにとどまっている。

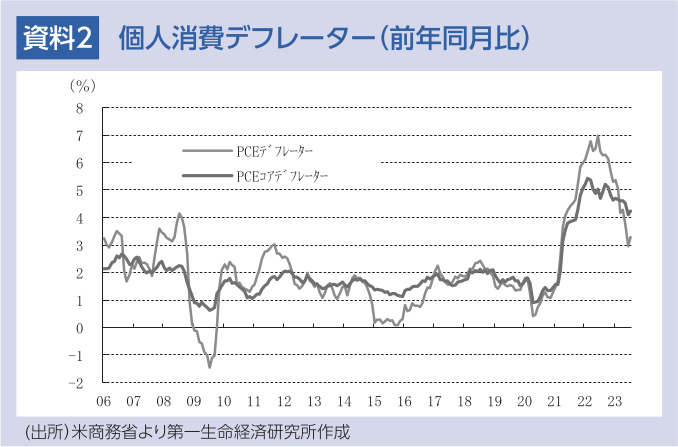

インフレ環境(前年同月比)では、7月のPCEデフレーターが+3.3%(6月+3.0%)、PCEコアデフレーターがサービスの高い上昇によって+4.2%(6月+4.1%)と上昇した。PCEコアは、22年3月の+5.4%をピークに低下しているものの低下ペースが鈍く、FRBの目標である前年比+2%から依然かなりの距離がある。

24年の実質GDP成長率鈍化も景気後退回避

23年後半の米国経済は、高インフレを受けたFRBの大幅利上げのほか、市場金利の上昇、中堅銀行の破綻などを受けた信用状況の引締まり、一部の歳出抑制、世界経済の減速によって、押し下げられよう。一方、雇用・所得の増加、供給制約の緩和、資産残高の増加、内外での人の移動の活発化等を背景に、個人消費が底堅く推移するとみられるほか、設備投資はエネルギー・環境関連、国防関連の強い需要によって堅調に推移すると想定される。21年インフラ投資・雇用法、22年インフレ抑制法による関連需要の拡大が予想されるほか、これらの政策の優遇措置を企業が受けるには、米国内での生産比率、米国製品の調達比率などアメリカファーストの条件を達成しなければならないため、米国でのインフラ、環境、半導体関連の投資や生産の拡大が見込まれる。また、地政学的なリスクの高まりが世界的な軍拡に繋がっており、軍需関連製品の需要拡大が予想される。以上を勘案すると、23年の実質GDP成長率は前年比+2.0%と22年の同+2.1%から小幅鈍化にとどまり潜在成長率(+1.8%)程度の成長となる可能性が高い。24年の実質GDP成長率は、実質金利の上昇など金融環境の引き締まり、雇用・所得環境の若干の悪化等を背景に前年比+1.2%と潜在成長率を下回ると予想される。

インフレの先行きについて、米中ハイテク戦争、世界経済の予想を上回る底堅さが財価格を押し上げる一方、サプライチェーンの問題は中国のゼロコロナ政策の終了など新型コロナ対策の転換、時間の経過とともに進展している供給制約の改善の動き等によって収束傾向を辿るほか、ドルの高止まり、財からサービスへの需要シフトが続くとみられ、財価格は低い伸びにとどまると予想される。サービスでは、労働市場の逼迫に伴う賃金上昇が住宅関連以外のサービス価格を押し上げる一方、住宅価格下落の影響が徐々に顕在化し、帰属家賃、賃貸料が緩やかながらも低下を続けると見込まれる。ただし、足元で住宅価格が上昇に転じており、サービス価格の低下を抑制するとみられる。以上より、コアインフレは、緩やかな低下ペースにとどまり、FRBの目標である前年比+2%に低下するのは25年後半ごろになると予想される。

FRBは24年後半に漸進的な金融緩和を開始へ

FRBは、23年末までは、信用状況の引き締まりの影響など毎会合データで追加の利上げが必要か否か判断を行う方針を維持すると予想される。コアインフレがFOMC参加者の予想を上回って低下を続ければ、FRBは7月の利上げを最後に政策金利の据え置きを継続すると予想される。一方、コアインフレの低下がFOMC参加者の6月予想程度にとどまれば、11月のFOMCでFRBは25bpの追加利上げを実施し、その後24年半ばにかけて忍耐強く据え置きを続けると見込まれる。

コアインフレが前年比+2%に向けて低下を続けることで、実質FF金利が上昇し景気を悪化させるリスクが高まるため、FRBは24年後半にも漸進的な金融緩和策を開始すると見込まれる。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最新レポート

-

FRB議長は想定を上回る据え置きの長期化を示唆 (24年4月30日、5月1日FOMC) ~予想通り6会合連続の据え置きとBS縮小ペースの減速を決定~

金融市場

桂畑 誠治

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

米国 成長鈍化、インフレ圧力低下を示唆(4月PMI速報) ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~ ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~

米国経済

桂畑 誠治

-

米国 一部の業種が押し上げ(24年3月鉱工業生産) ~製造業は緩やかな調整継続~

米国経済

桂畑 誠治

-

米国24年3月住宅着工件数は下振れ、回復足踏み ~許可件数の減少が限られており回復の動きは早晩再開へ~

米国経済

桂畑 誠治

関連レポート

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

米国経済マンスリー:2024年4月 ~好調な実体経済とインフレ上振れを背景に、利下げ開始予想は後ずれ~

米国経済

前田 和馬

-

内外経済ウォッチ『米国~利下げ後ずれ観測が年央利下げを実現か~』(2024年5月号)

米国経済

桂畑 誠治

-

バイデン政権下で流入する730万人の不法移民 ~アメリカ人は移民に依然好意的だが、トランプ2.0で移民の大流出へと転じるリスク~

米国経済

前田 和馬