- HOME

- レポート一覧

- 第一生命経済研レポート

- 内外経済ウォッチ『米国~FRBは年末以降、様子見に転換へ~』(2023年9月号)

FRBは7月の追加利上げ後も打ち止めを示唆せず

米国では、22年に始まった今利上げ局面が終了に近づいている。金融市場では、23年7月の利上げで打ち止めとなり、24年には利下げに転じるとの期待が強い。しかし、労働市場の好調を背景に景気が底堅く推移しているため、コアインフレが着実に低下するか不透明感が強く、FRBの主要メンバーは打ち止めを示唆していない。

23年7月25、26日に開催されたFOMCで、FRBは予想通り政策金利であるFFレート誘導目標レンジを25bp引き上げ、5.25~5.50%とすることを全会一致で決定した。FFレート誘導目標は2001年2月の5.50%以来、約22年ぶりの高い水準となった。

パウエルFRB議長は、利上げの要因として、6月のFOMC以降、銀行破綻による信用状況の引き締まりにもかかわらず景気が堅調さを維持したほか、物価・労働市場が概ねFOMCの見通しに沿った動きだったことを挙げた。また、議長は、FRBスタッフの新しい経済見通しで景気後退予想が撤回されたことを指摘した。労働市場の逼迫が続いているほか、6月のCPI統計は市場予想以上に低下したが単月の動きであり、コアインフレは依然かなり高い伸びにとどまっていると強調した。

FRBの金融政策スタンスを示す文言は、6月同様「インフレ率を徐々に2%に戻すために、どの程度の追加的な政策引き締めが適切となり得るかを決定する」と今回の利上げ決定前と変わらず、FRBの政策姿勢が追加利上げに傾いていることを示した。

鈍いインフレ低下で年末以降、据え置きに転換へ

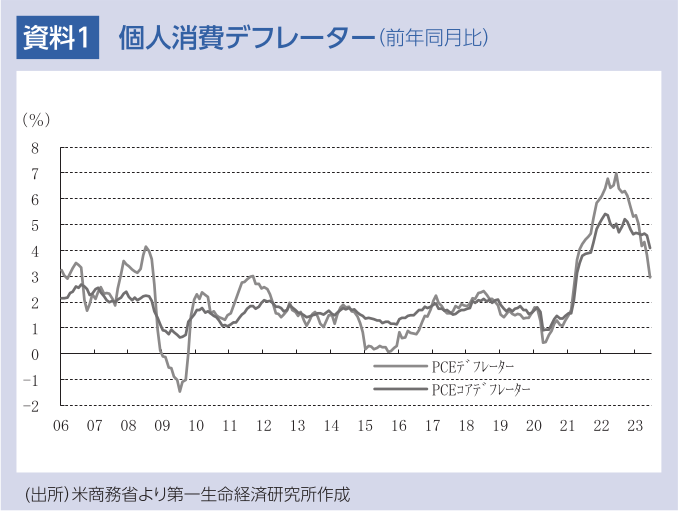

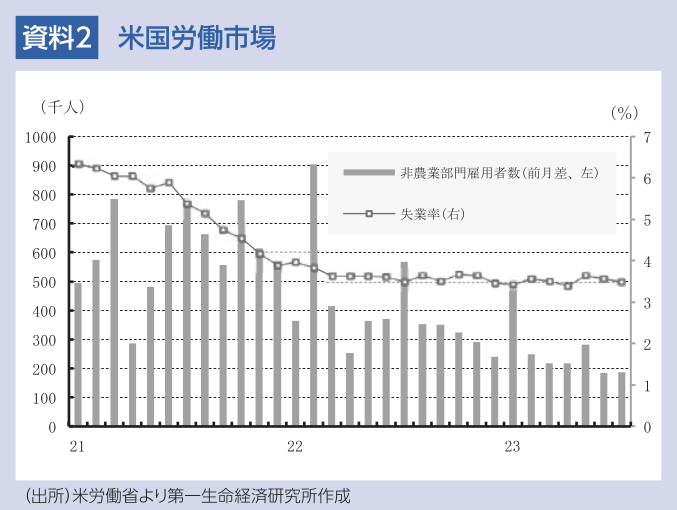

7月FOMC後に公表された6月のPCEコアデフレーターは前年同月比+4.1%と低下したが、FRBの目標である+2%を大幅に上回っている。4-6月期の実質GDP成長率は、前期比年率+2.4%(1-3月期同+2.0%)と潜在成長率とみられる+1.8%を上回る成長率を維持した。また、7月の非農業部門雇用者数が前月差+18.7万人(6月同+18.5万人)と鈍化したが、依然堅調なペースであるほか、失業率が3.5%(前月3.6%)と自然失業率とみられる4.0%を下回ったままである。さらに、平均時給は、前年同月比+4.4%(6月同+4.4%)と高い伸び率で下げ渋るなど、7月の労働市場の逼迫度合いの緩和は限定的なものにとどまったと判断される。

パウエルFRB議長は、今後も金融政策の決定がデータ次第であり、9月FOMCでは利上げ、据え置きどちらの可能性もあることを指摘した。9月のFOMCに向けて、2ヵ月分のCPI統計が確認でき、FOMC参加者の予想を上回ってコアインフレが低下すれば、FRBは9月以降、政策金利を据え置くと予想される。一方、コアインフレの低下がFOMC参加者の6月予想程度にとどまった場合、11月のFOMCでFRBは25bpの利上げを決定し、様子見に転じると見込まれる。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最新レポート

-

米国 製造業の回復は一歩後退(24年4月ISM製造業) ~製造業は再び縮小圏に落ち込み~

米国経済

桂畑 誠治

-

FRB議長は想定を上回る据え置きの長期化を示唆 (24年4月30日、5月1日FOMC) ~予想通り6会合連続の据え置きとBS縮小ペースの減速を決定~

金融市場

桂畑 誠治

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

米国 成長鈍化、インフレ圧力低下を示唆(4月PMI速報) ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~ ~15ヵ月連続で拡大を示す水準維持も勢いは鈍化~

米国経済

桂畑 誠治

-

米国 一部の業種が押し上げ(24年3月鉱工業生産) ~製造業は緩やかな調整継続~

米国経済

桂畑 誠治

関連レポート

-

米国 内需堅調、高インフレ持続で利下げ観測後退 (24年1QGDP:1次推計、予測) ~金融環境の引き締まりの継続で米経済は減速しコアインフレ低下へ~

米国経済

桂畑 誠治

-

2024年5月FOMCプレビュー ~量的引き締めの減速を決定する見込み~

米国経済

前田 和馬

-

内外経済ウォッチ『米国~利下げ後ずれ観測が年央利下げを実現か~』(2024年5月号)

米国経済

桂畑 誠治

-

米国 堅調な3月小売を受け利下げ後ずれ観測強まる ~主要指標で市場想定を上回る内容~

米国経済

桂畑 誠治

-

米国 CPIコアの上昇モメンタム強まる(24年3月CPI) ~CPIコアは前年比で下げ渋り~

米国経済

桂畑 誠治