- HOME

- レポート一覧

- 第一生命経済研レポート

- 四半期見通し『日本~輸出悪化が景気を下押し~』(2023年4月号)

回復感に欠けた2022年

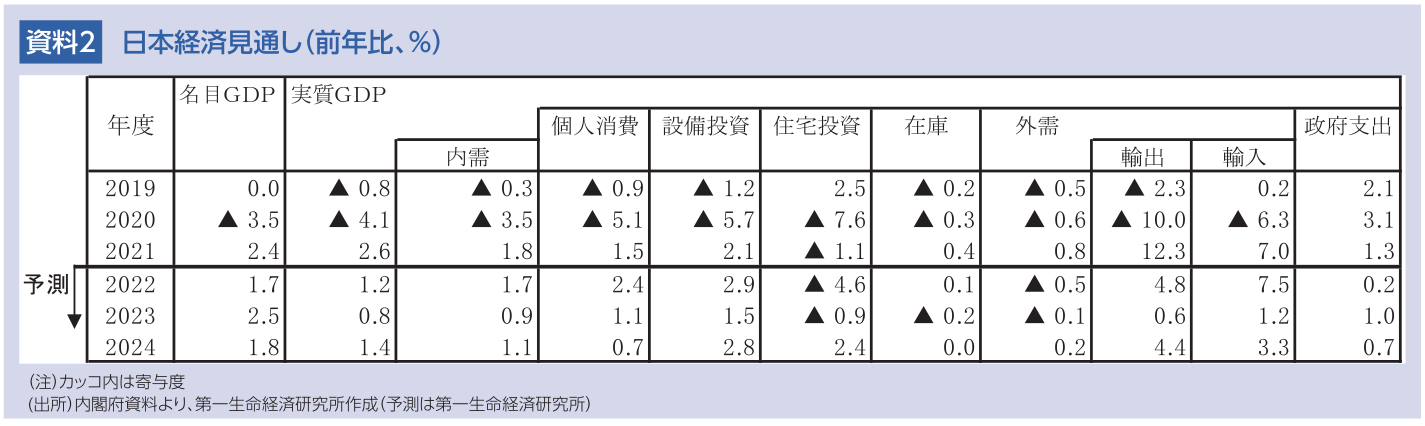

2022年の日本経済は、四半期ごとにプラス成長とマイナス成長を繰り返すなど、回復感に欠ける展開が続いた。景気が失速しているわけではないものの、回復ペースは緩やかなものにとどまっている。コロナ禍からの持ち直しによる高成長が期待されていただけに、物足りない結果に終わったと言えるだろう。

23年についても、プラス材料とマイナス材料が入り混じるなか、全体としては景気回復感に乏しい状態が続くと予想する。特に23年度前半にかけては輸出の悪化を主因として減速感が強まる可能性が高いとみている。

期待されるインバウンド需要

景気下支え要因としては、インバウンド需要の持ち直しが挙げられる。政府は22年10月11日より、それまで1日5万人を目途としていた入国者上限の撤廃や個人旅行の解禁、ビザ免除措置の再開、ワクチンの接種証明書や陰性証明書があれば原則として入国時検査を行わないことなど、水際対策を大幅に緩和した。これにより訪日外客数は急速に持ち直しており、23年1月時点で19年のピーク対比約5割の水準にまで回復している。インバウンド需要に相当する「非居住者家計の国内での直接購入」も22年10-12月期には前期比+211.8%と急増し、実質GDPを前期比年率で+0.7%Pt押し上げた。元々、日本観光への潜在的な需要は大きいことに加え、為替レートも依然円安水準にあることから、先行きもインバウンド需要は持ち直しが期待できるだろう。

中国人観光客については、ゼロコロナ政策撤廃後、中国国内での感染が急拡大したことを受けて日本が水際対策を強化していたことから、極めて低水準にある。もっとも、感染が抑制されたことから足元では水際対策も緩和されつつあり、中国人観光客も次第に持ち直す可能性が高い。19年には訪日客の3割以上を占めていた中国人観光客が回復すればインパクトは大きい。インバウンド需要は今後も景気下支え要因として寄与するだろう。

もう一つの押し上げ要因は、サービス消費の回復である。日本では、新型コロナウイルスの感染者数が拡大する度に行動制限が出され、消費が落ち込むパターンを繰り返してきたが、感染第7波と第8波については強い行動制限が出されることは回避された。消費者の新型コロナウイルスに対しての慎重姿勢も以前と比較して和らいでおり、感染リスクを各自が考慮しながら消費活動を行うというウィズコロナが進展している。また、マスクの着用に関して原則として個人の判断に委ねられるようになったことに加え、5月8日より新型コロナウイルスの感染法上の分類が、これまでの2類相当から、季節性インフルエンザと同じ5類に引き下げられる予定だ。こうした見直しには賛否両論あるが、政府がある種のお墨付きを与えることで、消費者の慎重姿勢を和らげ、ウィズコロナを一層進展させることに繋がる可能性があるだろう。日本は諸外国に比べてコロナ禍からの回復が遅れていた分、回復余地が残されていると見ることも可能である。特にサービス消費については今後も改善が期待できるだろう。

輸出下振れで景気停滞感強まる

一方、懸念されるのが輸出の悪化だ。海外経済については、一頃と比較して悲観的な見方が後退し、23年も底堅さを維持できるとの意見も増えている。しかし、こうした状況下でも輸出の先行きは慎重に見る必要があると考えている。

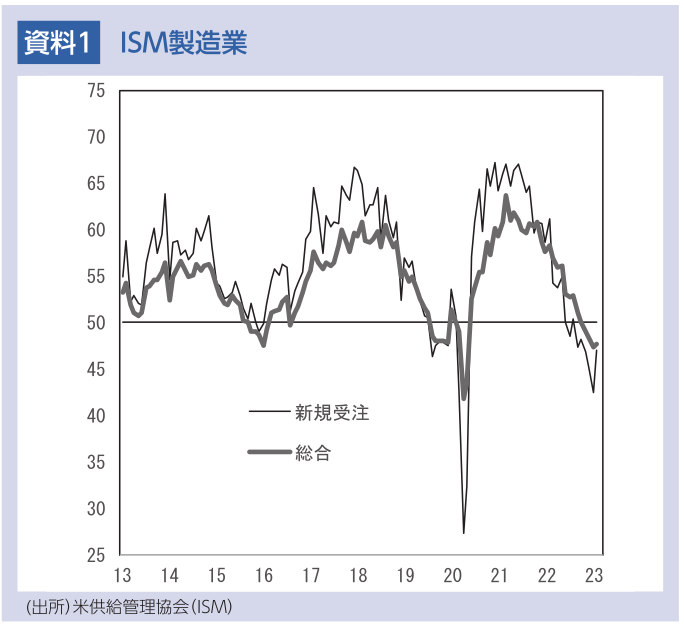

確かに、米国景気は予想外の粘り腰を見せているが、こうした景気の底堅さを演出しているのはあくまで非製造業、特にサービス業である。製造業部門の不振は続いており、改善の動きはまだ見えない。

ここで重要なのは、日本からの輸出は、世界の製造業部門の動向に大きく左右されるという点である。経済に占める割合でみればサービス等の非製造業の方が大きいが、日本からの輸出は財が大半を占めるため、サービスよりも財の動き、つまり製造業部門の動向に影響を受けやすい。その点、足元、世界的に製造業部門が悪化に転じていることは大いに懸念される。景気見通しの悪化に伴い発注が手控えられているほか、需要が財からサービスにシフトしていることも影響しているとみられる。在庫の積み上がりから生産調整を行う動きも加わり、生産活動の悪化は続きそうだ。米国以外でも同様であり、世界的な製造業部門の悪化が日本からの輸出を下押しするだろう。

こうした製造業部門の循環的な悪化に加え、利上げの効果が本格化することも23年の世界景気を下押しする。米国景気は足元で依然底堅さを保っているが、過去の利上げの累積的な悪影響がタイムラグをもって顕在化することを考えると、景気は今後下押しされざるを得ない。既に銀行の融資基準が急速に厳格化されていることを踏まえれば、今後の企業向け融資の縮小を通じて設備投資が抑制される可能性は高いだろう。また、欧米以外でも、米国の利上げにより通貨安圧力が強まり、インフレの加速から大幅な利上げを実施した国は多かった。世界的に景気は減速感が強まる可能性が高い。

こうしたなか、日本への悪影響も避けられず、輸出は減少傾向で推移すると予想している。輸出と連動する傾向がある鉱工業生産についても下押し圧力が強まり、22年10-12月期~23年4-6月期にかけて3四半期連続の減産になるだろう。景気の牽引役として期待される設備投資についても、先行き不透明感が強まるなかで企業が投資を積極化させることは考えにくく、投資手控えも生じやすくなる。既に機械受注等では、足元で製造業の設備投資に悪化の兆しが窺える。非製造業の設備投資は好調に推移する可能性が高い一方、製造業の設備投資が下押しとなることで、設備投資の増勢は鈍化する可能性が高い。

このように、輸出の下振れを主因として景気に下押し圧力がかかることから、23年1-3月期~7-9月期にかけてGDP成長率は前期比年率で+1%を割り込むと予想している。大きな流れとしては、コロナ禍からの正常化に向けた回復の動きが続くことやインバウンド需要の回復という下支え要因もあることから、景気回復の動きが頓挫する可能性は低いとみているが、回復ペースは抑制されざるを得ない。景気は当面、停滞感の強い状態が続く可能性が高い。こうした状況に歯止めがかかるには、23年度後半を待つ必要があるだろう。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最新レポート

-

2024年1-3月期GDP予測(1次速報) ~自動車減産の影響が大きく、前期比年率▲1.0%とマイナス成長を予想~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・24年4月) ~高校授業料実質無償化で大幅下振れ。年度替わりの値上げ加速は確認できず~

日本経済

新家 義貴

-

消費者物価指数(全国・24年3月) ~電・ガス、円安、原油高、賃上げと上昇要因目白押し。物価高止まりリスクに要警戒~

日本経済

新家 義貴

-

2024年・夏のボーナス予測 ~前年比+3.3%と高い伸びを予想~

日本経済

新家 義貴

-

景気動向指数(2024年2月) ~基調判断が2ヶ月連続の下方修正で「下方への局面変化」に~

日本経済

新家 義貴