- 要旨

-

-

日経平均は先行き12ヶ月41,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月138程度で推移するだろう。

-

日銀は、10月に追加利上げを実施するだろう。

-

FEDは6月に利下げを開始、FF金利は年末に4.75%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は上昇。S&P500は+0.1%、NASDAQは+0.2%で引け。VIXは14.3へと低下。

-

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.352%(▲1.3bp)へと低下。

実質金利は1.994%(+1.1bp)へと上昇。長短金利差(2年10年)は▲32.7bpへとマイナス幅縮小。 -

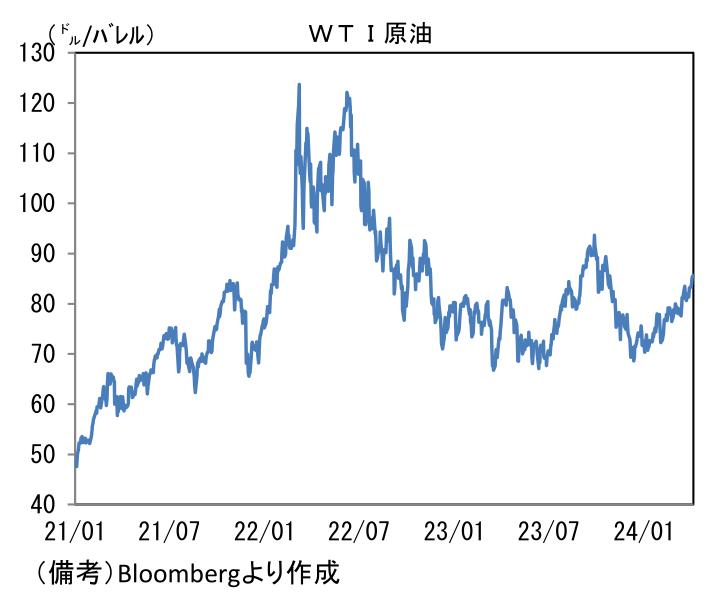

為替(G10通貨)はJPYが最弱。USD/JPYは151後半へ上昇。コモディティはWTI原油が85.4㌦(+0.3㌦)へと上昇。銅は9262.5㌦(+271.5㌦)へと上昇。金は2294.4㌦(+33.4㌦)へと上昇。

経済指標

- 3月ISMサービス業景況指数は51.4と市場予想(52.8)に反して2月から0.2pt低下。ヘッドラインを構成する4つの項目は雇用(48.0→48.5)が改善、事業活動(57.2→57.4)が小幅上昇。反対に新規受注(56.1→54.4)は低下し、サプライヤー納期(48.9→45.4)は短縮化しヘッドライン下押しに寄与した。暖冬や季節調整の歪みなど特殊要因によって押し上げられたとみられる1・2月の加速を打ち消す波形は、類似指標のサービス業PMIと整合的。50前半で推移するISMサービス業は、過度な景気減速を示唆する訳でもなく、インフレ再燃を示唆する訳でもない心地良いデータとして認識して良いだろう。ヘッドラインを構成する項目外では仕入価格(支払価格)が53.4へと5.2ptも低下を示したことが目を引いた。取引先からの値上げ要請が減衰している可能性を示唆する。この指標を受けて米長期金利は低下した。

注目点

-

「堅い」とみられていた6月FOMCにおける利下げ予想が揺らぎつつあり、米国株への逆風となっている。現時点で金融市場が織り込む6月までの利下げ確率は6割程度と、FOMC通過後の3月21日時点における8割程度から低下している。利下げ予想が後退している要因としては、まず景気が強過ぎることによるインフレ再燃懸念がある。その点、2日発表のJOLTS求人統計や3日発表のISMサービス業は安心感のある結果であったが、一方で1日に発表されたISM製造業景況指数は約1年半ぶりに節目の50を回復するなど景気の再加速とインフレ再燃を示唆する結果となり、長期金利の上昇を招いた。もっとも、こうした景気の強さに裏付けられたインフレ再加速とそれに伴う利下げ予想の後退はこれまでに経験してきたことの延長・繰り返しであり、株価は大きく崩れないと楽観視することもできる。実際、2023年以降の米国株は金融引き締め的な環境が続く中で上昇してきた経緯がある。

-

しかしながら、今回は原油価格上昇が加わっており、その点において不気味な印象が強い。原油価格上昇が利下げを阻害した例としては2007-08年がある。当時は住宅市場と金融部門に綻びが確認されていたにもかかわらず、原油を筆頭にコモディティ価格全般が上昇していたために利下げが遅れ、リーマンショックの遠因になってしまった。こうした苦い経験を彷彿とさせる。現時点で原油価格上昇がFEDの金融政策に与える影響は限定的とみられるが、このまま上昇が止まらなければ、6月の利下げ予想が修正を迫られる可能性も否定できなくなってくる。3日の米金融市場で金利低下・株高要因となったISMサービス業の仕入価格指数など、インフレ関連指標の再加速には注意が必要だろう。

-

そうした中、パウエル議長は3日の講演で「このところの雇用とインフレを巡る指標はいずれも予想を上回っている。ただ、堅調な成長、力強くかつ再均衡化する労働市場、時に困難な道筋ではあるものの2%に向けて低下するインフレ、という全体的な状況を大きく変えるものではない」という従来からの見解を繰り返し、「今年のある時点で政策金利を引き下げることが適切となる」との姿勢も崩さなかった。移民の増加等によって労働供給が整う中、賃金の上昇が緩やかになることでインフレが沈静化するとの見通しに変更はなかった。筆者は引き続き6月の利下げ開始を予想するが、原油価格という不透明要素の存在感が増している点は気がかりである。

-

なお、原油価格上昇が日本株、日本経済に与える影響は既に議論が出尽くしている通り、マイナス影響が圧倒的に大きい。為替に対してはドル買い需要増大との見方から円安圧力がかかる可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般