- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは6月に利下げを開始、FF金利は年末に4.75%(幅上限)への低下を見込む。

金融市場

- 前日の米国市場は休場。USD/JPYは151前半で一進一退。

経済指標

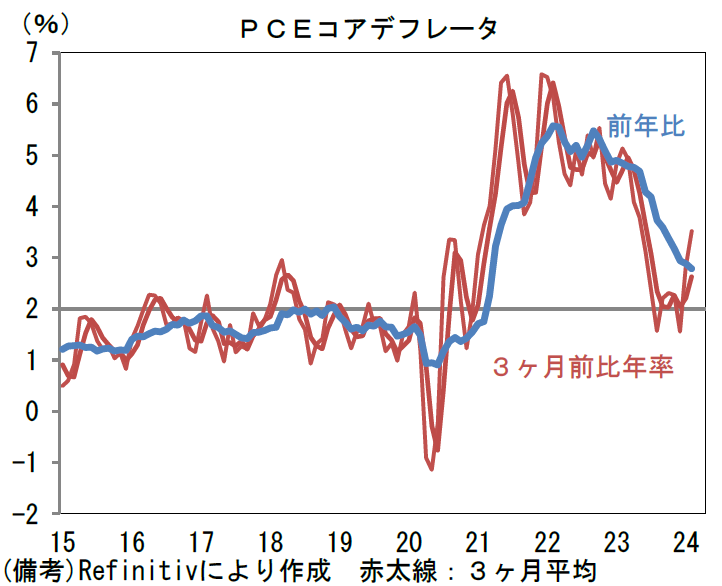

- 2月米PCEデフレータは前月比+0.3%、前年比+2.5%。コアPCEデフレータは前月比+0.3%、前年比+2.8%と概ね市場予想に一致。コアデフレータは3ヶ月前比年率で加速傾向にあるが、それでも前年比の伸びは着実に縮小している。

注目点

- 日銀短観(3月調査)によると業況判断DIは、大企業製造業が+11と前回調査対比2pt低下したものの、市場予想(+10)は小幅に上回った。一部メーカーの工場稼働停止(品質管理- 地震)によって自動車が大幅に悪化したものの、関連業種への波及は限定的であった。大企業非製造業は+34と前回調査対比2pt改善し1991年以来の高水準に到達。インバウンドの本格再開、企業の旺盛なDX投資等(含む生成AI関連投資)が背景にある。先行き判断DIは大企業製造業が+10、大企業非製造業は+27といずれも現況対比で慎重な見通しであった。中国経済の落ち込みや米国経済の減速懸念が燻ぶっている他、国内における個人消費の停滞が懸念されているとみられる。

-

大企業製造業は自動車(12月調査:+28→3月調査:+13)が大幅な低下を記録。その波及効果もあったとみられ鉄鋼(+19→+16)などが低下したものの、はん用機械(+18→+23)、窯業- 土石製品(+22→+29)、化学(+1→+2)、造船- 重機等(+9→+18)が改善するなど強弱区々であった。生産用機械(+18→+17)と業務用機械(+22→+16)は共に低下したが、水準は良好と言える。他方、電気機械(+2→±0)の低下はやや期待外れであったが、IT関連財市況は大きくみれば回復局面入りする公算が大きい。悲観は不要だろう。その他では値上げ効果の浸透から食料品(+18→+24)が一段と改善した。製造業全体としては当面、自動車生産の本格再開と半導体関連の回復によって底堅い推移が期待される。

-

大企業非製造業は宿泊- サービス(+52→+52)が異例の強さを維持した他、対個人サービス(+28→+33)、小売(+31→+31)、卸売(+35→+31)といった消費関連の強さが続いた。こうしたBtoC業種の強さは実質消費支出がマイナス傾向にあるのと整合しないが、値上げによって名目値の収益目標が確保できているためか、企業景況感は良好と言える。この間、不動産(+46→+52)、建設(+22→+26)の強さは続き、物品賃貸(+28→+28)も高水準を維持した。企業のDX投資等に支えられ、情報サービス(+49→+54)、対事業所サービス(+33→+40)は良好な水準を維持した。労働集約的な非製造業においては人手不足が足かせになっていると伝わっているものの、全体として企業景況感はすこぶる良好である。なお雇用人員判断DI(全規模- 全産業)は▲36へと1pt低下。製造業の▲22に対して非製造業は▲45であった。

- TOPIX構成銘柄と属性の近い大企業全産業の業況判断DIは+22と前回調査から不変。またTOPIXの予想EPSと密接に連動する売上高経常利益率の年度計画は9.08%と高水準を維持。企業収益の更なる改善を示唆する領域にある。米国経済の減速が想定以下だったことや円安による業績嵩上げ効果が背景にあるとみられる。この間、企業の物価見通し(全規模- 全産業)は、販売価格見通し(≒自社製品- サービスの価格設定スタンス、1年先)が物価見通し(≒日本の物価上昇率、1年先)を上回る傾向も続いている。これはコロナ期前には観察されなかった傾向であり、来期も積極的な価格転嫁が続き、収益を確保する動きが続くことを示唆している。

- なお日銀短観の調査は、前月からの変化を問うPMI等と異なり、比較時点を問わない形式である。回答にあたって自社の収益計画を基準にしている企業は多いと考えられる。したがって、計画を満たしていれば「良い」「さほど良くない」「悪い」の3択から「良い」を選択するはずである。そうであれば業況判断DIの改善は業績上方修正の余地と考えることができる。短観とアナリスト予想の方向感が一致するのはそうした背景があるからではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般